Piacok: Tegnap kissé kimerültek a piacok, így a főbb indexek is gyengélkedés jeleit mutatták, nemcsak Amerikában, de Európa-szerte is. Az S&P 500 index 0,7 százalékkal került lejjebb, ráadásul nem volt szektor amely meggyőző teljesítményt mutatott volna tegnap, a technológiai szektor még viszonylag jól tartotta magát, ezzel szemben a nyersanyagszektor vagy az ipari szektor nagyobb mínuszokat produkált. A vártnál magasabb harmonizált német inflációs adat hatására megütötték a DAX indexet napon belül, így 1,1 százalékos mínuszba került, bár így is a csúcsok közelében jár még mindig a német tőzsdeindex.

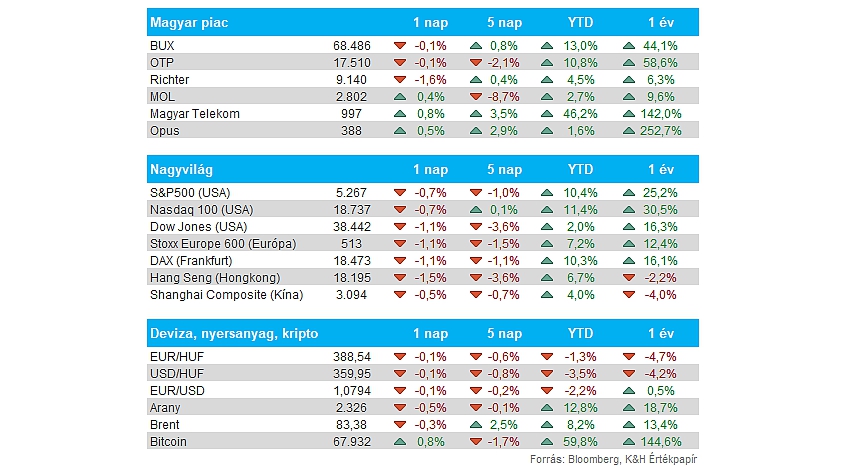

Magyar piac: A Richter szenvedte el a legnagyobb esést a blue chipek közül a maga 1,6 százalékos mínuszával, de az OTP sem tudott erőt mutatni. A mezőnyből ismét a Telekom tudott kiemelkedni, amely napközben már az 1000 forintos szintet is érintette. Ilyenre egyébként 2007 óta nem volt képes a Magyar Telekom, az erős emelkedő trend tehát töretlen, a javuló fundamentumok is támogatást nyújtanak. Tegnap egyébként bejelentette a cég, hogy a MakTel kifizeti a 2,21 milliárd macedón dénár (13,8 milliárd forint) profitját osztalékként, ez a Stonebridge Communications AD Skopje (a Magyar Telekom leányvállalata) számára körülbelül 7,8 milliárd forintos osztalékot jelent. Emellett a kisebb papírok közül még mindig a Nyomdát érdemes kiemelni, amely már 4290 forinton jár, az erősre sikerült gyorsjelentés óta további emelkedést tudott végrehajtani a részvény.

Forint: A nemzetközi piaci hangulat romlása a forint árfolyamának sem kedvezett, így az EURHUF tegnap már újból a 388-as szint fölé emelkedett vissza, pedig a napot még 384 környékéről kezdte. Így tehát több mint 3 forintot gyengült a forint az euróval szemben, ami a legnagyobb napi gyengülés április közepe óta. A forint kapcsán fontos mozgatórugó lehet még a pénteken érkező Moody’s adósbesorolás, de a jövő héten esedékes EKB kamatdöntésre is figyelhetnek a piaci szereplők.

Német infláció: Nagyjából a várakozásoknak megfelelően alakult a májusi infláció Németországban. Az éves mutató a prognózisnak megfelelően 2,4 százalékon maradt, míg havi alapon 0,1 százalékos áremelkedés volt megfigyelhető a várt 0,2 százalékkal szemben. A harmonizált fogyasztói árindex esetében már a vártnál magasabb értéket láthattunk májusban, 2,8 százalékos volt az éves mutató, magasabb mint az áprilisi 2,4 százalék. Viszont több közgazdász is kiemelte a májusi szám kapcsán, hogy a harmonizált inflációban tapasztalt emelkedés várható volt, részben az egy évvel korábban bevezetett országos vasútjegy-kedvezmények megszüntetése miatt.

Amerikai GDP: Ma teszik közzé az amerikai első negyedéves GDP második olvasatát, az előzetes adatok alapján 1,6 százalékos növekedést könyvelhetett el az amerikai gazdaság, ez pedig jóval alulmúlta az elemzői várakozásokat. A frissített szám kapcsán már csak 1,3 százalékos bővülést prognosztizálnak az elemzők, tehát a korábbi várakozásokhoz képest kissé gyengébb teljesítményt mutathat a gazdaság.

Kötvényhozamok: Folytatódik a hozamemelkedés a kötvénypiacokon, az amerikai 10 éves már 4,6 százalék környékén jár, ami majdnem egy hónapos csúcsnak számít, valamint az ide csúcsszintet jelentő 4,7 százalékos szint is karnyújtásnyira van csak. Közben Európában is nagyobb emelkedésnek indultak a kötvényhozamok, a német 10 éves már a 2,7 százalékos szintet közelíti, és utoljára tavaly novemberben járt hasonlóan magas szinteken a kötvényhozam. A magasabb német harmonizált infláció sem segített a piaci hangulaton, de a piac továbbra is nagy valószínűséggel árazza a jövő héten esedékes kamatcsökkentést az EKB részéről.

Marathon Oil: A ConocoPhillips tegnap megállapodást kötött a Marathon Oil megvásárlásáról egy 22,5 milliárd dolláros ügylet keretében, amely részeként a Marathon tulajdonosai részvényenként 0,255 darab ConocoPhillips részvényt kapnak. Ez a tegnapi árfolyamokon számolva 29,5 dollár körüli részvényenkénti árat jelent, ami a Marathon keddi záróárához képest több mint 10 százalékos prémiumot mutat. A tranzakció, amely magában foglalja a Marathon 5,4 milliárd dolláros adósságát, várhatóan 2024 negyedik negyedévében zárul le. A ConocoPhillips 500 millió dolláros költségmegtakarítást vár a tranzakció lezárását követő első teljes éven belül. Az akvizíció több mint 2 milliárd hordónyi tartalékkal bővíti a ConocoPhillips portfólióját. A Marathon Oil részvénye 8,4 százalékot emelkedett, míg a Conoco papírja 3 százalékot esett a tegnapi kereskedés során.

Salesforce: 16 százalékos mínuszba került a zárást követően a Salesforce, miután 2006 óta most először nem sikerült a várakozásoknak megfelelő bevételt elérnie a társaságnak. Ráadásul a gyengébb előrejelzési számok sem segítettek a Salesforce helyzetén, a jelenlegi negyedévre prognosztizált 2,34-2,36 dolláros EPS és 9,25 milliárdos bevétel elmarad a konszenzus által megszabott 2,4 dolláros részvényenkénti nyereségtől és 9,37 milliárd dolláros árbevételtől. Azért pozitívumot is találni a jelentés kapcsán, hiszen a 2025-ös üzleti évére vonatkozóan emelt a várakozásain a cég vezetősége.

HP: A HP a második negyedévben 12,8 milliárd dolláros bevételt ért el, ami az elemzők 12,6 milliárd dolláros átlagos becslése felett van. A most zárult negyedévben a HP személyi számítógépek szegmensének eladásai 3 százalékkal nőttek éves alapon, míg a nyomtatási szegmens 8 százalékos visszaesést szenvedett el. Emellett társaság a 2024-es üzleti évre vonatkozóan 3,30-3,60 dollár közötti profitot vár részvényenként, szemben a korábbi 3,25-3,65 dolláros előrejelzéssel. A teljes évre vonatkozó sáv közepe 3,45 dollár, ami meghaladja az elemzők 3,43 dolláros várakozását. A júliusban záruló harmadik negyedévre 85 centes EPS-t várnak, ami összhangban van az elemzők 85 centes átlagos becslésével.

OTP: Óvatossági intézkedésekre hívta fel az MNB az OTP figyelmét az orosz operációjával kapcsolatosan. A menedzsmentnek küldött levelében ajánlásokat fogalmazott meg a jegybank a vállalati hitelállomány leépítésére, a lakossági hitelállomány szinten tartására, illetve a betétállomány csökkentésére. Az OTP jelezte a tájékoztatásában, hogy az MNB ajánlásai nem befolyásolják a 2024-es várakozásait, a háború kezdete óta érdemben csökkentette az oroszországi fiókhálózatát az OTP, valamint a vállalati hitelállományát.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.