Nemzetközi piacok: Túlzott erőt nem mutattak tegnap sem a piacok, az amerikai főbb indexek folytatták a lecsorgást, ezúttal pedig már az S&P 500 is az 50 napos mozgóátlaga alá került. Ki kell emelni azt is, hogy a nap első felében még erősödést mutattak a főbb indexek, az S&P 500 5490 pontig is eljutott, innen viszont zárásra 100 pontot gyengült végül. Látható, hogy a technológia és kommunikációs szektor továbbra is lemaradó volt, a defenzívebb szektorok pedig felülteljesítettek, vagyis a kockázatkerülés a domináns a piacon. A VIX közben 18-ra ugrott, vagyis a volatilitás érezhetően megugrott, utoljára áprilisban, azt megelőzően tavaly októberben volt erre utoljára példa.

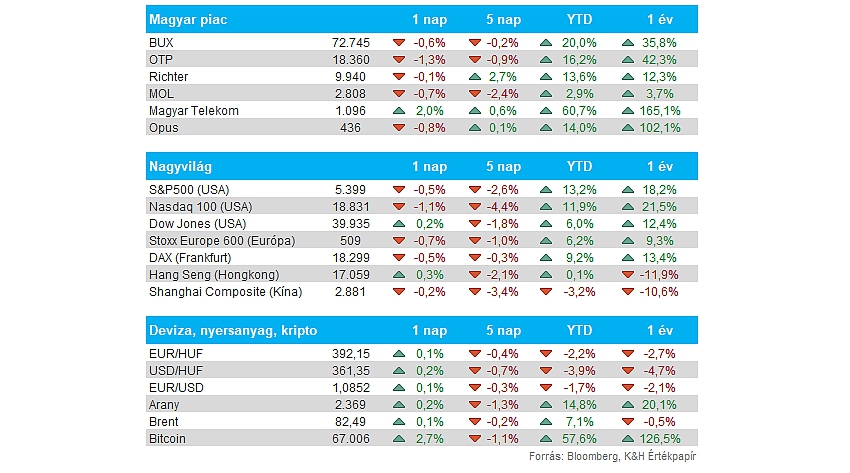

Magyar piac: Nem tudott függetlenedni a magyar piac sem ettől a hangulattól, a BUX 0,5 százalékot gyengült, amivel már 73 ezer pont alá csökkent vissza. Jelentősebb elmozdulást nem mutattak a főbb papírok, a Richter egyelőre megállt 10 ezer forint előtt, míg az OTP 18360 forintig csúszott vissza.

Richter: 774 millió dolláros bevételt ért el a Vraylar a második negyedévben, derült ki az AbbVie negyedéves jelentéséből. A Bloomberg konszenzusa ennél magasabb értékre számított (813 millió), ugyanakkor így is sikerült 17,6 százalékos növekedést felmutatni éves alapon. A Richter kapcsán a bevételek növekedési ütemét így segíthetik a kedvező eladások, a cég jelentése pedig augusztus 6-án, kedden érkezik majd.

Forint: Megtorpant a forint gyengélkedése az előző órákban, az euróval szemben 394 közeléből 392 közelébe erősödött vissza. Miközben a piaci hangulat nem túl erős, valamint a VIX is erősödik a forintnak ez így komoly eredmény, viszont technikailag még mindig a 391,5 körüli 50 napos mozgóátlag felett jár az EURHUF.

Magyar gazdaság: A következő héten érkeznek a második negyedéves GDP adatok, amellyel kapcsolatban Nagy Márton nemzetgazdasági miniszter az Inforádiónak adott interjújában elmondta, hogy valószínűleg nem lesz nagy javulás, mivel a Nyugat-Európába irányuló export továbbra sem mutat erőt. Az idei évre a gazdasági növekedés 2-3 százalék között alakulhat a miniszter szerint. A piaci előrejelzések alapján a második negyedéves GDP 2,3 százalékkal növekedhetett éves alapon.

Amerikai gazdaság: 2,8 százalékos volt végül az amerikai gazdaság növekedési üteme a második negyedévben, derült ki az évesített számokból tegnap. Az első olvasatra végül 2,1 százalékos várakozás alakult ki a konszenzusnál, vagyis sokkal jobb számot láthattak a befektetők. A negyedéves PCE-árindex közben 2,6 százalékos lett, ami jelentős csökkenés az első negyedéves 3,4 százalék után, túlzott dollárerősödés nem is vette kezdetét a kedvezőbb GDP-adatra, a kamatvágással kapcsolatos várakozások nem igazán csökkentek, ami a piac számára sem annyira rossz hír. Ma érkezik a júniusi PCE inflációs adat, amely 0,1 százalékkal emelkedhetett az előző havi stagnálás után. A személyes fogyasztás valószínűleg 0,3 százalékkal nőtt az USA-ban, ami enyhe javulást jelent a májusi 0,2 százalékhoz képest, miközben a jövedelmek növekedése lassulhatott.

Mercedes-Benz: Nem lett annyira erős a Mercedes friss jelentése. A cég működési eredménye 28 százalékkal esett vissza a második negyedévben, mivel elektromos autóinak értékesítése jelentősen visszaesett, valamint a kínai kereslet is gyengült. A társaság korrigált EBIT-je így 2,76 milliárd euróra csökkent vissza. A vállalat vezetősége közben kis mértékben, 10-12 százalékról 10-11 százalékra csökkentette az autógyártás marzsaira vonatkozó kilátásait.

Hermes: Úgy tűnik sikerült átvészelnie a Hermes-nek a luxusiparban látható lassulást, ezt elsősorban a leggazdagabb ügyfeleinek köszönhette a társaság. A cég védjegyének számító Birkin táskák iránti kereslet tehát nem csökken, így a Hermes bevétele devizahatásoktól eltekintve 13,3 százalékkal nőtt év/év alapon, ami nagyobb növekedés a vártnál. Emellett az első félévben sikerült 3,15 milliárd eurós működési profitot generálnia a cégnek. Ez ugyan valamivel elmaradt a várt szinttől, de a piaci szereplők így is inkább pozitívan reagáltak az eredményekre, az amerikai tőzsdére bevezetett ADR 1 százalékos pluszban tudott zárni.

Apple: Visszaeshettek az iPhone kínai értékesítései júniusban az IDC piackutató intézet beszámolója szerint. Éves szinten 3,1 százalékkal csökkenhetett az okostelefon eladási volumene, ezzel szemben az Android vetélytársak eladásai 11 százalékkal növekedhettek. Ezzel jelentős piaci részesedést veszíthetett az Apple a kínai piacon júniusban, láthatóan az iPhone 15 készülék kisebb népszerűségnek örvend a vásárlók között. Az Apple majd ősszel mutatja be az új iPhone 16 modellt, ami már jelentős frissítéseket fog kapni elődjével szemben, a céget követő elemzők is ettől a készüléktől várják a fellendülést.

Ford: Beesett tegnap a Ford árfolyama, a napot végül 18 százalékos mínuszban zárta a részvény, ezzel január óta nem látott szintekre esett vissza az árfolyam. Az esést az váltotta ki, hogy az autógyártó jelentősen alulmúlta a prognosztizált profitszámokat a második negyedév során, 68 helyett csupán 47 centes EPS-t realizálva. Nem segítette a Ford profitabilitását, hogy megemelkedett a garanciához köthető költségei a társaságnak, ami összesen 800 millió dollárt tett ki. Emellett az elektromos autópiac lassulása sem volt kedvező, így az autógyártó teljesítménye is visszaesett.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.