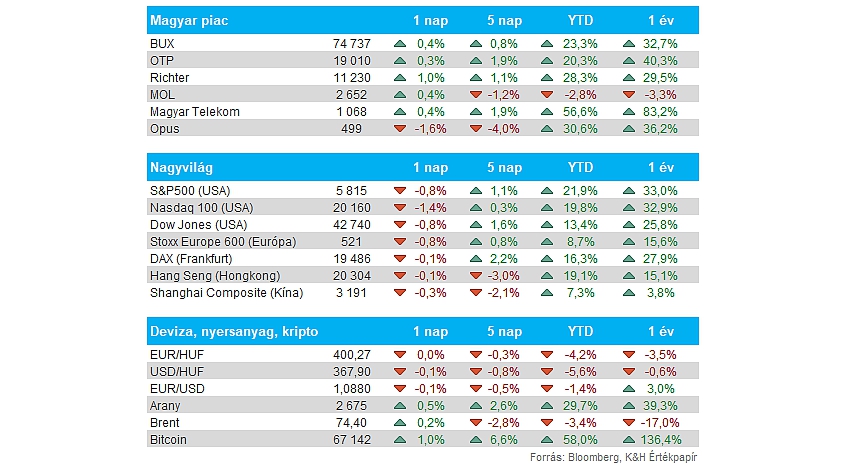

Nemzetközi piacok: Gyengébb szereplésen vannak túl az amerikai piacok, a Nasdaq 100 1,4 százalékot csúszott vissza, de az S&P 500 is korrekciót mutatott be. A chipgyártók, az egészségügyi cégek, és az olajpapírok sem teljesítettek jól tegnap, utóbbi a gyengébb olajáraknak is köszönhetően. A korábbi csúcsokról így is csak kis korrekció látható, miközben a DAX csak nagyon enyhe mínuszokat mutatott tegnap. A határidős indexek alapján kisebb eséssel indulhat a mai kereskedés Európában.

Magyar piac: Óvatos emelkedéssel zárult a tegnapi kereskedés a BÉT-en, a BUX tehát egyre inkább közelíti korábbi csúcsait. A blue chipek közül pozitívumként kiemelhető a Richter részvénye, ami a keddet 1 százalékos pluszban zárta. A többi papír esetében csak kisebb elmozdulás volt látható, a Mol árfolyama ugyan az olajárakra regálva napközben 1 százalékos mínuszba is került, de a nap végére már kisebb pluszt sikerült összehoznia.

Forint: Változatlanul a 400-as szint felett ragadt az EURHUF árfolyama, tegnap ugyan további forinterősödés volt látható, de a devizapár látványosan nem volt képes a 400-as szint letörésére. A forintnak a napokban a kedvezőbb piaci hangulat jelenthet támaszt, azonban a hosszú távú trend szempontjából nem kedvező a 400-as szint áttörése. A forint kapcsán fontos esemény lesz a közeljövőben a jövő keddi MNB kamatdöntés, ahol a korábbi jegybanki kommentárok és az elemzői várakozások alapján akár szünetelheti a kamatcsökkentéseket az MNB.

Olaj: Tovább folytatódik az olajárak esése, a WTI árfolyama tegnap már 70 dollár alatti szinteken is járt. Az utóbbi napokban több elemzés, illetve előrejelzés is azt emelte ki, hogy a geopolitikai kockázatokat már felülírja a többletkínálatból adódó nyomás az olajpiacokon, így az elmúlt egy hétben közel 10 százalékot estek az olajárak. Az OPEC+ októbertől kezdve visszacsökkentette a tagországok által vállalt önkéntes termelési kvótákat, de iparági elemzések szerint eddig sem tartotta be minden tagország a vállalt korlátokat.

Egyesült Királyság: Három év után először esett a Bank of England célszintje alá az infláció az Egyesült Királyságban. Szeptemberben így mindössze 1,7 százalékos éves áremelkedés mutatkozott (1,9 százalékos eredményt várt a konszenzus), már az elmúlt időben is csökkenő trend volt megfigyelhető, így az augusztusi 2,2 százalékos inflációhoz képest is alacsonyabb érték mutatkozott szeptemberben. Havi alapon egyébként stagnálás mutatkozott az árakban, így a bázishatásnak tudható be az éves infláció csökkenése az előző hónaphoz képest.

ASML: Több mint 15 százalékot tegnap az ASML árfolyama, miután a bejelentett időpont előtt már kedd délután kikerültek az társaság harmadik negyedéves eredményei a cég weboldalára. A befeketetők negatívan értékelték, hogy a harmadik negyedévben csupán 2,6 milliárd eurós rendelésállományt jelentett, szemben az 5,4 milliárd eurós Bloomberg konszenzussal. Így a jövő évi bevételvárakozását is lecsökkentette az ASML 30-35 milliárd euróra, míg korábban 30-40 milliárd közötti bevételt jeleztek előre. A társaság jelezte, hogy az EUV litográfiás nyomtatók iránti kereslet egyelőre nem pörgött még fel, ezért lefele módosították várakozásaikat.

LVMH: A gyenge kínai kereslet miatt igencsak gyengén teljesít az LVMH, így a Fashion & Leather szegmensében 5 százalékos organikus bevételcsökkenést szenvedett el a társaság, míg az elemzők inkább stagnálásra számítottak. A kínai stimulus nyújthat segítséget a gazdaság fellendülésében, ez akár a divatcégek számára is kedvező eredményekkel párosulhatna, de egyelőre nem látni nagy erőt az ázsiai szegmensben. A gyenge hírek hatására mínuszba került tegnap az amerikai ADR, így várhatóan a mai európai nyitáskor is mínuszba mozdulhat el az LVMH árfolyama.

United Airlines: Annak ellenére nem váltott ki nagy mozgást zárás után a United Airlines jelentése, hogy a várakozásokat felülmúlta a cég, valamint egy 1,5 milliárd dolláros részvény-visszavásárlást is bejelentettek, amire a Covid óta nem volt példa. Ami még inkább pozitív hír a befektetők felé, hogy a negyedik negyedévre tett előrejelzések is kecsegtetőnek tűnnek, 2,5-3 dollár közötti EPS-t vár a menedzsment, ami érdemi javulást hozhat a tavalyi 2 dolláros eredményhez képest, ráadásul az elemzői várakozások 2,68 dolláros részvényenkénti profitról szólnak. Egyébként augusztus óta kiemelkedő teljesítményt produkált a United Airlines a piacon, ebben a javuló kilátások, az erős utazási hajlandóság és a csökkenő olajárak is szerepet játszhattak.

Apple: Tegnap bemutatta a cég az új iPad Mini készüléket, ami már a nemrég bemutatott AI funkciókat is kínálja, mint a továbbfejlesztett Siri asszisztens. Az iPad Mini az Apple A17 Pro chipjével operál, ez a chip található meg az iPhone 15 Pro készülékekben is. A készülék kezdőára 499 dollár, és várhatóan a jövő hét során érkeznek a boltokba az első darabok. Az Apple részvénye egyébként csúcsközeli szinteken mozog, a befektetők a szeptemberben bemutatott iPhone 16 készüléktől remélik a fellendülést.

Chipgyártók: Az ASML gyenge jelentése mellett az sem segítette a félvezetőszektor tegnapi teljesítményét, hogy a Bloomberg értesülései szerint az amerikai vezetés fontolóra vette a chipeket érintő exportkorlátozások kiterjesztését más országokra is, nem csak Kínára. A riport szerint az újabb esetleges korlátozások elsősorban a Perzsa-öböl térségét érinthetik, mivel az amerikai vezetés szerint ezek az országok közvetítő csatornaként szolgálhatnak Kína számára a fejlett amerikai chipek beszerzéséhez.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.