Amerikai elnökválasztás: Magyar idő szerint 8 órakor még nem beszélhetünk hivatalos végeredményről, ugyanakkor a szavazatszámlálás jelenlegi állapota alapján igen valószínűnek tűnik Donald Trump győzelme az elnökválasztáson. Több államban is még számolják a szavazatokat, viszont a szenátus kapcsán már látható a republikánus többség, továbbá a képviselőház kapcsán is igen jól állnak. Ez alapján igen erős felhatalmazás is jöhet, ami az esetleges programok végrehajtása során jelentene komoly tényezőt. Fontos kiemelni, hogy a hivatalos végeredményig érdemes kisebb óvatossággal kezelni a híreket, de az látható, hogy Trump és a republikánusok alapvetően erősen szerepeltek a választáson, ami az eddigi eredményeken is tükröződik.

Nemzetközi piac: Tegnap már optimistábbá váltak a befektetők, így a főbb indexek is 1 százalék feletti emelkedést produkáltak, míg az amerikai határidős indexek ma reggel is 1,5 százalék feletti pluszoknál járnak. Ezzel együtt a dollár is jelentős emelkedésbe kapcsolt, illetve a kötvényhozamok is magasabb szintre kerültek. Egyelőre tehát nem fogadta rosszul a választás eddigi eredményeit a piac, inkább optimizmus mutatkozik, így új csúcsok felé veheti az irányt az S&P 500 index is, bár kiemelendő, hogy végső győztest még nem hirdethetünk. Ugyanakkor Trump esetleges győzelme és az erős felhatalmazás egy adópolitikai változáshoz is vezethet, ami a korábbi elnöki ciklusa alapján a piac számára is pozitív történet lehetne.

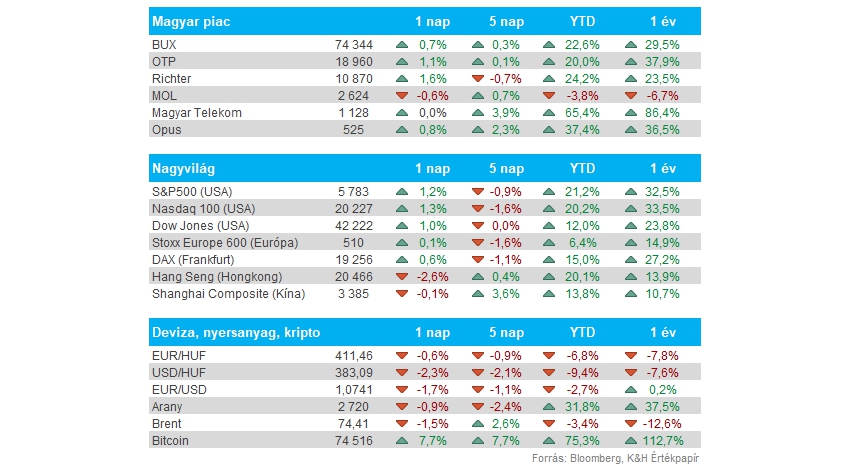

Magyar piac: Jól teljesített a magyar piac tegnap, az OTP és a Richter mutatta az irányt, mindkét papír 1 százalékos pluszban zárt, míg a Mol és a Telekom nem tudott emelkedést produkálni. A gyengébb forint egyébként az export miatt a Richter számára nem annyira negatív, ugyanakkor az amerikai elnökválasztás piaci hatásain túl a közelgő gyorsjelentésekre is várhatnak a befektetők.

Kötvényhozamok: Azzal, hogy Trump győzelmi esélyei nagyot emelkedtek, az amerikai kötvényhozamok is nagyobb emelkedésbe kezdtek. A 10 éves hozam így már 4,4 százalék fölé emelkedett, míg a rövidebb oldali 2 éves már 4,3 százalék felett is járt. A piacok azt árazhatják, hogy az esetlegesen lazább költségvetési politikával és a védővámok kiterjesztésével nagyobb inflációs nyomás helyeződhet az amerikai gazdaságra, ami miatt a Fed a későbbiekben magasabb szinteken tarthatja a kamatokat. Ez a forgatókönyv egyébként viszonylag széles körben ismert volt, de teljes beárazottságról azért nem beszélhettünk eddig.

Dollárerő: Rendkívüli dollárerő látható a mai napon, az euróval szemben 2 százalékot erősödött az amerikai deviza, ami az egynapos mozgások között is igen ritka fejlemény a devizapár kapcsán. Az EURUSD így már 1,07 környékén jár ma reggel, míg tegnap még az 1,09-es szintet lépte át, továbbá az áprilisi-júniusi mélypontokat közelíti már ezzel a piac.

Nyersanyagok: Az erősödő dollár nem kedvezett a nyersanyagok árfolyamainak, a WTI így 1,5 százalékos mínuszban jár ma, de az arany is hasonló eséssel indított a napot, 2700 dollár környékére visszaesve. De az egyéb ipari fémek árfolyamai is visszább estek, mint például a réz is, a dollár erősödésének hatása tehát látható.

Forint: A régiós devizáknak, és így a forintnak sem kedvezett a mai dollárerő, az EURHUF árfolyama így már 412 felett is járt. Egyébként már a tegnapi napon is inkább a forint gyengélkedését lehetett látni, ebben a gyengébb külkereskedelmi adat is szerepet játszhatott. A dollárral szemben pedig már a 384-es szint környékére gyengült vissza a forint, 2022 vége óta nem láttunk ilyen magas szinteket a grafikonon.

Ferrari: Ugyan profitsoron 7 százalékos növekedést ért el az olasz sportautógyártó, de a szállítások terén már némi visszacsúszás volt tapasztalható, így a részvényárfolyam is érzékenyen reagált a gyorsjelentésre tegnap. Azért azt látni kell, hogy problémákról korántsem beszélhetünk, a kereslet változatlanul erős, így 2026-ra is jelentős mértékű megrendelésekkel rendelkezik a cég. A negyedévet egyébként 638 millió eurós EBITDA-val zárta a társaság, amely nagyjából megegyezik az elemzői várakozásokkal. A részvény végül 7 százalék feletti mínuszban zárt.

BMW: Gyenge gyorsjelentést tett közzé ma reggel a német autógyártó, nem sikerült hoznia a várakozásokat a cégnek, így mind bevétel, mind profit tekintetében csalódást okozott a társaság. A 32,4 milliárd eurós bevétel ráadásul 16 százalékos visszaesést jelez tavalyhoz képest, míg EBIT soron még nagyobb zsugorodás látható, itt 61 százalékkal csökkent az eredmény mértéke a bázishoz képest. Ezzel együtt az autóipari EBIT mértéke is 2,3 százalékra esett vissza, amely egyrészt elmarad a 2,87 százalékos prognózistól, másrészt a tavalyi 9,8 százalékos mutatóhoz képest is igencsak gyenge eredménynek számít. Látható tehát, hogy továbbra is szenved a német autóipar, bár a vezetőség innen javulást várna a következő negyedévekben, de jelezték azért, hogy nagyobb költségekkel, kiadásokkal szembesülhetnek a közeljövőben még.

Novo Nordisk: A várakozásoknak megfelelő profitot ért el a harmadik negyedévben a Novo Nordisk, bár a bevételek valamelyest elmaradtak a prognózistól. Emellett a társaság szűkítette idei profitvárakozását, így 21-27 százalék közötti növekedéssel számolnak működési eredménysoron. A Wegovy súlycsökkentő eladásai magasabban alakultak a vártnál, ugyanakkor az Ozempic értékesítési már elmaradtak a prognosztizált szintektől.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.