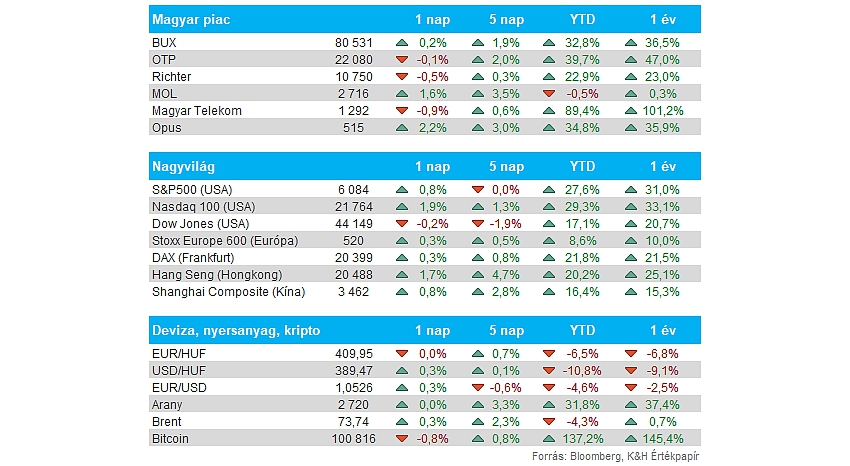

Nemzetközi piacok: Kiemelkedtek tegnap a növekedési részvények az amerikai részvénypiacon, a várakozásnak megfelelő inflációs adatot pozitívan fogadták a befektetők. A Nasdaq 100 így már közel 2 százalékos pluszban zárt, de az S&P 500 is 0,8 százalékot erősödött. Európában ugyan kisebb eséssel indult a tegnapi kereskedés, de a nap végére már pluszba fordultak át a fontosabb tőzsdeindexek, tehát a DAX is csúcsközeli szinteken maradt. A piacok elsősorban az EKB és a svájci jegybank kamatdöntésére figyelhetnek ma, mindkét jegybank várhatóan a további monetáris lazítás mellett dönthet.

Magyar piac: Ugyan kisebb pluszban tudott zárni a BUX index tegnap, bár kissé árnyalja a képet, hogy a blue chipek közül csak a Mol tudott emelkedéssel zárni, addig az OTP, a Richter és a Telekom is gyengébb teljesítményt produkált. A Mol újból lendületet próbálna venni, a 2800 forintos szinteket már augusztus óta nem tudta elérni az árfolyam, így rövidebb távon ez lehetne a részvény célja.

Amerikai infláció: Nem okozott meglepetést a novemberi amerikai inflációs adat, tehát az éves infláció 2,7 százalék volt, ami kisebb gyorsulást jelez az előző havi 2,6 százalékos szinthez képest. Havi alapon viszont már változatlan volt a drágulás üteme, 0,3 százalék. A maginfláció esetében is a vártnak megfelelő adatot láthattunk, így az éves mutató 3,3 százalékon maradt. Az adatot kedvezően fogadták a piacok, a növekedési részvények felüteljesítettek a bizonytalanság kiárazódásával.

Jegybanki kamatdöntések: Az inflációs adatot követően már szinte biztosra árazzák a swap-piacok, hogy a jövő hét szerdán esedékes kamatdöntés alkalmával folytathatja a monetáris lazítást a Fed. Még Trump megválasztását követően váltak bizonytalanabbá a piacok a Fed év végi lépése kapcsán, az azóta beérkező makroadatok viszont a decemberi kamatvágás szcenárióját erősítették meg.

Ma egyébként az EKB mellett a svájci jegybank is a kamatok további csökkentéséről dönthet. Az EKB esetében egy 25 bázispontos vágás van kilátásba helyezve, míg Svájcban az a kérdés, hogy a 25 vagy 50 bázispontos csökkentés mellett dönt a jegybank, ez utóbbi a svájci frank árfolyamára is érdemi hatással lehet.

Tesla: Újabb történelmi csúcsra tört ki tegnap a Tesla árfolyama, három év után először. Ezzel az elektromos autógyártó piaci kapitalizációja már az 1300 milliárd dolláros szintet is átlépte. Trump megválasztását követően tudott újból nagyobb lendületet venni a Tesla részvénye, Elon Musk ugyanis fontos támogatója volt az elnökjelöltnek annak kampánya során, így a Tesla kapcsolata a jövőbeli Trump kormánnyal akár szorosabb lehet mint korábban.

Hershey: Az ügylethez közel álló források szerint a Hershey édességgyártó fő tulajdonosa nem fogadta el a Mondelez inidkatív ajánlatát a cég felvásárlására vonatkozóan az alacsony vételárra hivatkozva, írja a Bloomberg. Emellett tegnapi hír még, hogy a Mondelez vezetősége jóváhagyott egy 9 milliárd dolláros részvény-visszavásárlási programot, ami szintén abba az irányba mutat, hogy a felvásárlási kísérlet egyelőre abbamaradt. A Mondelez árfolyama közel 2 százalékos emelkedéssel reagált a hírekre, a Hershey részvénye viszont beesett.

Apple: Az Information lap értesülései szerint az Apple a Broadcommal együttműködve egy új szerverchip fejlesztésén dolgozik, kifejezetten AI applikációk céljából. Az új chip várhatóan 2026-ban kerülhet piacra. Látható, hogy az Apple vezetősége is egyre több hangsúlyt fektet az AI projektekre, amihez hosszabb távon fontos lehet a saját chipek fejlesztése, hogy elkerüljék például az Nvidia drágább termékeit. A hírekre reagálva 5 százalékos emelkedéssel nyitott a Broadcom árfolyama, a cég egyébként ma este teszi közzé jelentését.

Adobe: Nagyobb esést hajtott végre a zárást követő kereskedés során az Adobe, amely csalódást keltő előrejelzést tett közzé, amely a fokozott versenyhelyzetre hívta fel a figyelmet a növekvő AI piacon. A jövő novemberig tartó 2025-ös üzleti évre vonatkozólag 23,4 milliárd dolláros bevételt és 20,2-20,5 dollár közötti EPS-t prognosztizál a vezetőség, míg az elemzők mindkét soron optimistábbak voltak. A vezetőség jelezte, hogy inkább konzervatívabb előrejelzéseket adtak, hiszen nagy a bizonytalanság továbbra is az AI térhódítása kapcsán.

OTP: Tegnapi közleményében tájékoztatta az OTP a piaci szereplőket, hogy 2025. január elsejétől magasabb többlettőke-követelményeknek kell megfelelnie a banknak az MNB határozata alapján. Az elsődleges alapvető tőke (CET1) esetében a minimumszint 5,51 százalékra emelkedik, az alapvető tőke esetében (TIER 1) esetén pedig 7,34 százalékos minimumszintet határozott meg a szabályozó, míg a teljes tőkemegfelelési minimum 9,79 százalék. Az OTP egyébként megfelel a magasabb tőkekövetelményeknek is, legutóbbi jelentése alapján a teljes tőkemegfelelési mutatója 20,5 százalék volt a banknak.

Richter: A cég bejelentette, hogy az FDA elfogadta a denoszumab bioszimiláris készítményének engedélyeztetésére vonatkozó kérelmet. Még 2021-ben kötött a Hikma kizárólagos értékesítési és licenc megállapodást a céggel az amerikai piacra vonatkozólag. A bejelentés részletei a BÉT honlapján megtalálhatók.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.