Nemzetközi piac: A nap végére tegnap lefordultak az amerikai piacok, így a Nasdaq 100 0,7 százalékos mínuszban zárt, elsősorban a hét mesterlövész húzta le a részvényindexet. Európában kisebb emelkedés volt megfigyelhető ezzel szemben, hiszen a DAX 0,4 százalékos pluszban zárt, míg a francia CAC 40 újult erőre kapott, így 2 százalékos ugrást hajtott végre. Látható, hogy a héten azért így is pozitív volt a hangulat, éves szinten egyelőre az energiaszektor a felülteljesítő, míg a defenzívebb papírok lemaradást mutatnak. Ez a jelenség alapvetően azért nem rossz képet fest a hangulatról.

Hétfőn az amerikai piac ünnepnap miatt zárva tart, valamint ezen a napon zajlik le Donald Trump beiktatása is.

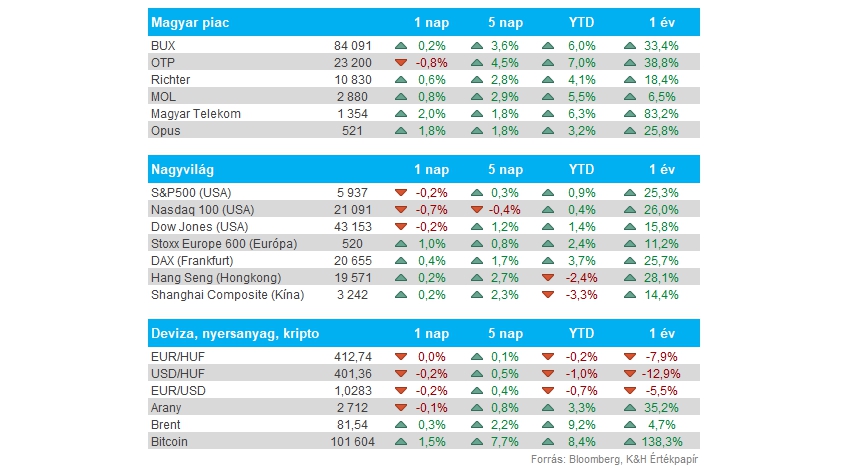

Magyar piac: Kisebb emelkedést tudott csak mutatni tegnap a BUX index, ugyanakkor a Magyar Telekom árfolyama bőven felülteljesítő volt a 2 százalékos erősödésével, a frissen bejelentett áremelésre reagáltak a piacok. Az OTP ezúttal korrekciót mutatott, bár még így is 23 ezer forint felett jár a papír. Kedvező az is, hogy a Mol folytatja erősödését a mozgóátlagról, tegnap már 2880 forinton zárt a papír. Kisebb papírok közül a Masterplast részvénye tegnap kimagasló teljesítményt mutatott fel, 6 százalékos emelkedéssel zárta a csütörtöki kereskedést.

Magyar Telekom: Tegnap bejelentette a cég, hogy áprilistól 3,7 százalékos díjkorrekciót hajtanak végre, amelynek mértéke megfelel a KSH által közölt tavalyi átlagos éves magyar inflációnak. Változtatást jelent azonban, hogy korábban már március elejétől lépett érvénybe az áremelés, most azonban csak egy hónappal később hajtják végre a korrekciót. Pozitívan reagáltak egyébként a befektetők a bejelentésre, így 2 százalékos pluszban zárta a kereskedést a részvény, egyre jobban közelítve az 1400 forintos szintekhez.

Devizapiac: Érezhetően felpattant a forint árfolyama már tegnap, az EURHUF az 50 napos mozgóátlagáról indult meg felfelé. Ezzel a korábbi hetekben látott minta is látszólag fennmaradt, mivel néhány nap lecsorgás után ismét egy határozottabb gyertyával indult meg felfelé a devizapár a napi grafikonon. A forintnak azért nem segíthetett az sem, hogy a dollár tegnap kisebb erősödést mutatott az euróval szemben, bár a paritás egyelőre még mindig távolabb van mint pár napja.

Arany: Folytatta az arany tegnap az erősödő trendet, így 2700 dollár fölé emelkedett vissza az árfolyam. Segítette a nemesfémet az utóbbi napokban, hogy a dollárerősödés megakadt, valamint a kötvényhozamok is lokális csúcsokról fordultak le. Az arany mellett az ezüst is tovább emelkedett, mostanra már az 50 napos mozgóátlag fölé sikerült visszaerősödnie a nemesfémnek.

USA gazdaság: A vártnál lassabb ütemben bővült a kiskereskedelmi forgalom az Egyesült Államokban, mutatták a decemberi adatok. Novemberhez képest így 0,4 százalékkal növekedett a kiskereskedelmi forgalom, szemben a 0,6 százalékos várakozással. Azt tehát továbbra sem lehet mondani, hogy nem teljesít erősen az amerikai gazdaság, de a gazdasági túlfűtöttséggel kapcsolatos félelmek enyhülhettek valamelyest. Ezt a tovább csökkenő amerikai kötvényhozamok is tükrözik, a 10 éves hozam már a 4,6 százalékos szintet közelíti.

Kína: Erős negyedik negyedévvel zárta 2024-et a kínai gazdaság, így 5,4 százalékos GDP-növekedést ért el az ázsiai ország, szemben az elemzők 5 százalékos prognózisával. Immár a kínai kormányzat is több intézkedéssel segíti a kínai gazdasági fellendülést, tehát eddig hatékonynak tűnnek az intézkedések. Az egész évben végül 5 százalékos GDP-növekedést sikerült elérni Kínában, teljesítve az év elején kitűzött célokat. A GDP-adatok mellett a decemberi ipari termelést is ma hajnalban tették közzé, a 6,2 százalékos éves bővülés erősebb lett a vártnál.

Apple: Beütötték tegnap az Apple részvényét, ami így 4 százalékot esett a kereskedés végére. Nem egyedi hír váltotta ki a tegnapi gyenge teljesítményt, inkább az általános hangulat vált pesszimistábbá a legújabb iPhone 16 eladási számai kapcsán, miután a CounterPoint korábbi elemzése gyengébb kínai értékesítésekről számolt be az ünnepi szezon alatt. Az Apple egyébként január 30-án teszi közzé tavalyi negyedik negyedéves eredményeit, a pontos számokra tehát ekkor fog fény derülni.

UnitedHealth: Csalódást keltő volt a UnitedHealth tegnap piacnyitás előtt közzétett gyorsjelentése, amit követően a részvény 6 százalékos mínuszban zárt. Az egészségbiztosító ugyanis a vártnál magasabb egészségügyi költségeket, illetve alacsonyabb bevételi számot közölt a negyedik negyedévre vonatkozóan. A bevételek arányában 87,65 százalékot tettek ki az egészségügyi ráfordítások a negyedévben, ami meghaladja a 2025-ös évre előrejelzett 86-87 százalékos szinteket is. A bevételek közben 100,8 milliárd dollárt tettek ki, szemben a 101,7 milliárdos konszenzussal.

Target: Tegnap megemelte az ünnepi szezonra vonatkozó bevételvárakozását a Target, immár 1,5 százalékos éves bővüléssel számolnak a negyedik negyedévben. Viszont a részvényesi reakció nem volt felhőtlen a bejelentést követően, mert a piaci szereplők tartanak a profitabilitás visszaesésétől. Az EPS várakozásait még tavaly év végén vágta vissza a kiskereskedelmi lánc, ezeket viszont érintetlenül hagyta a vezetőség a tegnapi frissítés során. A céget követő elemzők kiemelik, hogy a megemelkedett forgalmat részben az agresszívabb akcióknak köszönheti a Target, ami ugyanakkor az eredményességet veti vissza.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.