Nemzetközi piac: Tegnap már kedvezőbb volt a hangulat a hétfői gyengébb kereskedés után, a DAX 0,7 százalékkal tudott javítani, miközben az amerikai piacok is felpattantak. Az S&P 500 0,9 százalékot javult, de a Nasdaq 100 már 1,6 százalékos pluszban zárt, tehát sikerült a hétfői esés egy részét visszatölteni. Főleg a hétfői alulteljesítők mutattak javulást, a technológiai szektor, azon belül is a chipgyártók vezették a sort, míg a defenzívebb papírok ezúttal lemaradók voltak. Egyébként a mai napon tartja idei első kamatdöntő ülését a Fed, ahol bár nem várható változás a kamatokban, a jegybanki várakozások még érdemi hatással lehetnek a piaci mozgásokra.

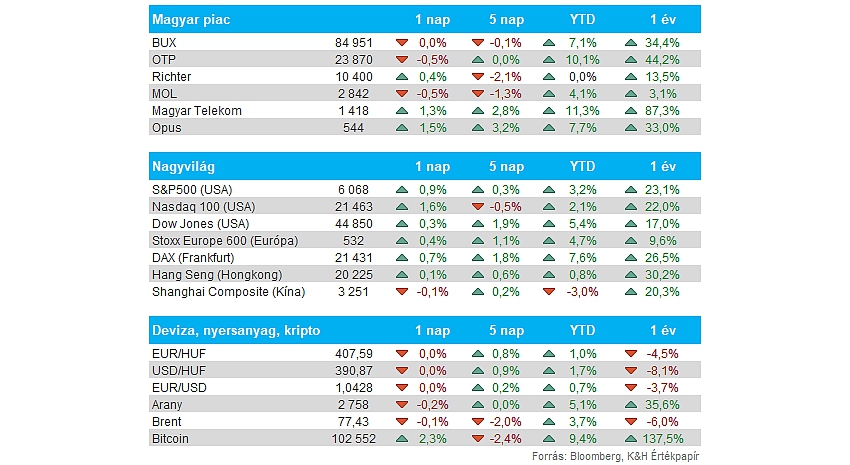

Magyar piac: Nem mutatott nagyobb mozgást tegnap a BUX, a blue-chipek között ugyanakkor voltak láthatóbb elmozdulások. Az OTP és a Mol fél százalékos mínusszal inkább lefelé húzta a BUX indexet, miközben a Richter és a Telekom javítani tudott. Utóbbi 1418 forinton zárt, ezzel továbbra is lendületet mutat.

Magyar Telekom: Ugyan az Erste megemelte a Magyar Telekomra vonatkozó célárát 1450 forintra (korábbi célár 1245 forint volt), de emellett a korábbi vételi ajánlását tartásra módosította az elemző. Így a Bloomberg adatbázisában 7 vételi és 1 tartási ajánlás figyelhető meg, a konszenzusos célár jelenleg 1513 forint.

MNB: Változatlanul, 6,5 százalékon hagyta az alapkamatot a jegybank tegnap, továbbá a kamatdöntést követő beszédében Virág Barnabás jelezte, hogy tartósan ezen a szinteken maradhat a kamat. A decemberi infláció magasabban alakult a jegybanki várakozásokhoz képest is, hívta fel a figyelmet Virág, így érdemes az óvatos monetáris politikát folytatni. Az esetleges kamatemelés kérdésére azzal reagált az alelnök, hogy nem tudják kizárni a szigorítást sem a jelenlegi bizonytalan geopolitikai környezetben, ugyanakkor februártól már újból enyhülő inflációval számolnak az MNB-nél. A forint kapcsán hangsúlyozta Virág, hogy a növekvő kamatkülönbözet kellő mértékben támogathatja a forintot, mivel EKB folytathatja kamatcsökkentését a következő időszakban.

Forint: Kisebb erősödést mutatott tegnap a forint árfolyama, és az MNB kamatdöntése se gyengítette el a magyar devizát. Az EURHUF árfolyama így a 407-408 közötti szintekre csökkent vissza, viszont ezt a zónát már napok óta nem képes letörni a devizapár, gátat szabva a további forinterősödés előtt.

ASML: Kétszer annyi megrendelést könyvelt el a negyedik negyedévben az ASML, mint azt várták volna az elemzők, az AI iránti erős kereslet egyelőre nem apad. Így ez pozitív jelnek tekinthető a DeepSeek okozta jelentősebb visszaesést követően, habár a kínai exporttilalom továbbra is kieséseket okoz, de így is erős kereslet mutatkozik Kínából az engedélyezett termékek iránt. A cég bevételeinek több mint negyedét Kína adja, így az export teljes betiltása érzékenyen érinthetné a céget. Az évet összességében 28 milliárd eurós bevétellel zárta a cég, amely jövőre tovább emelkedhet, hiszen 30-35 milliárd euró közötti árbevétellel kalkulál a vezetőség.

LVMH: Hiába tudta felülmúlni a Reuters elemzői konszenzusát az LVMH a negyedik negyedéves bevételek tekintetében, a francia luxuscég ADR-e nagyobb esést szenvedett el az amerikai tőzsdén tegnap. A társaság 1 százalékos bevételnövekedést ért el a bázishoz képest, azonban a piaci várakozások ennél nagyobb javulást várhattak az erősre sikeredett Richemont és Burberry jelentéseket követően.

Starbucks: A vártnál erősebb eredményeket közölt tegnap esti jelentésében a Starbucks, ugyanakkor a bevételek továbbra is csökkenést mutatnak, a most lezárult negyedévben 4 százalékos visszaesés volt látható a 2023-as bázishoz képest. Profitsoron is romlás látható, bár a konszenzus várakozását így is sikerült felülmúlni a 0,69 dolláros EPS eredménnyel. Az utóbbi időszakban több olyan intézkedést is bevezetett a Starbucks, ami rövid távon rontja a profitabilitást, mint például növényi tejek után felszámolt felár eltörlése és a személyi ráfordítások is nagyobb emelkedést mutattak, valamint marketingre is többet költött a cég. A jelentést követő percekben 5 százalékot ugrott a Starbucks árfolyama, azonban egy-két óra elteltével visszaesett a korábbi szintekre a részvény.

General Motors: Közel 9 százalékos mínuszba került tegnap a General Motors részvénye, miután elemzők csalódására az autógyártó nem emelte meg 2025-ös várakozásait. A céget követő elemzők emellett hiányolták azt is, hogy a társaság nem számolt az esetleges adó és vám változások hatásával, miközben a piaci szereplők szerint nehezebb év várhat a General Motorsra. A cég számos gyártósorral rendelkezik Mexikóban és Kanadában, így a vámok bevezetése érzékenyen érintené a társaságot. A tavalyi negyedik negyedév egyébként erősebben alakult a vártnál, így 47,7 milliárdos bevétel mellett 1,92 dolláros EPS-t realizált a társaság.

CrowdStrike: Több mint 9 százalékot emelkedett tegnap a CrowdStrike árfolyama, ezzel kiemelkedve az egyébként is jól teljesítő tech szektoron belül. A kibervédelmi cég tegnap jelezte, hogy egy ransomware teszt keretén belül 100 százalékos észlelést, védelmet és pontosságot ért el a társaság “Falcon” szoftvere. Az utóbbi időben egyébként a kibervédelmi szektor számított az egyik leggyorsabban bővülő iprágnak, így a piacvezető CrowdStrike is folyamatosan javuló eredményeket közöl, tovább emelve az árfolyamot.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.