Nemzetközi piac: Újra pozitívba fordultak az amerikai piacok a tegnapi kereskedés során, ezúttal általános volt az emelkedés a szektorok között, egyedül a technológiai szektor volt lemaradó a gyengébb Microsoft jelentés miatt. Európában folytatódott a piaci emelkedés, még a gyengébb európai GDP-adatokat követően is kitartott az optimizmus, a DAX így újabb csúcson zárt. Ma a piacok elsősorban a német inflációs adatokat várhatják, míg jelentések terén az energiacégek és az AbbVie kaphat nagyobb figyelmet amerikai piacnyitás előtt. A határidős indexek Európában stagnálást mutatnak, azonban Amerikában már kisebb emelkedés várható, miután az Apple tegnap esti jelentését pozitívan fogadták a piacok.

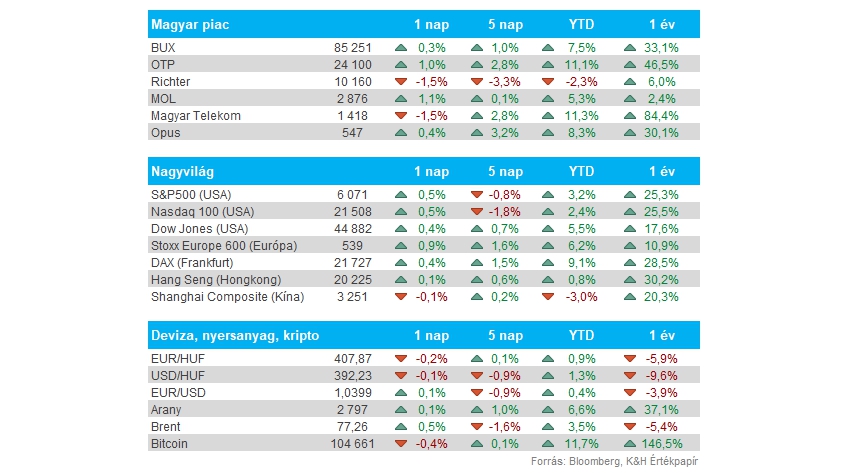

Magyar piac: Jól szerepelt tegnap a magyar piac, a BUX végül 0,3 százalékkal tudott javítani, ezzel pedig 85 ezer pont felett zárt. Ezúttal az OTP és a Mol is kedvezően szerepelt, de a Richter tovább folytatta a gyengélkedést, és közelíti a 10 ezer forintos lélektani szintet. Tegnap a Telekom is gyengébben szerepelt, másfél százalékos gyengülésével viszont még így is 1400 forint felett zárt.

EKB: Nem okozott nagy meglepetést az EKB tegnap, a várakozásoknak megfelelően végül tovább csökkentek a kamatok, 25 bázispontos vágást hajtottak végre. Ezzel az irányadó ráták 2,75-3,15 százalékra csökkentek. Christine Lagarde a döntést követően kiemelte, hogy rövid távon gyenge maradhat a gazdaság az Eurózónában, viszont az infláció csökkenése jó úton halad, ami teret nyithat a további kamatvágások előtt is.

Amerikai gazdaság: Nem lett túl erős az amerikai gazdaság negyedik negyedéves adata, a harmadik negyedévhez viszonyítva az évesített növekedés mértéke 2,2 százalékos lett, szemben a várt 2,6 százalékkal. Közben a GDP-árindex értéke 2,2 százalékot mutatott a várt 2,5 százalék helyett, vagyis a vártnál kisebb aktivitás és dinamika látható a gazdaság és alapvetően az árak tekintetében is, ez pedig a dollárra nézve is enyhülést jelentett tegnap délután.

Európai gazdaság: Az Eurózóna gazdaságából sem jöttek túl erős adatok, mivel a negyedik negyedéves GDP éves alapon csak 0,9 százalékos növekedést mutatott, szemben a várt 1 százalékos bővüléssel. Negyedéves alapon végül stagnálást mutatott az Eurózóna, miközben a német gazdaság 0,2 százalékkal csökkent, ami továbbra is igen gyenge adatnak tekinthető.

EURUSD: Gyengüléssel reagált a dollár a fenti hírekre, összességében az 1,04 körül mozgott az EURUSD árfolyama, azonban a gyengébb amerikai adat után már 1,046 közelébe jutott a devizapár. Ma reggelre valamelyest ismét erősödött a dollár, miután Trump tegnap újból belengette a kanadai és mexikói vámok bevezetését, de az 1,04 közeléből nem tud tartósan elszakadni az árfolyam, és az 50 napos mozgóátlag környékén jár.

Nemesfémek: Rekordszintre emelkedett tegnap az arany árfolyama, a nemesfém így már a 2800 dolláros szintet közelíti. A hozamcsökkenés a kötvénypiacokon kedvező fejlemény az arany számára, miközben a globális inflációs várakozások sem túl alacsonyak, illetve a gyengébb dollár is segít. Az arany mellett az ezüst árfolyama is nagyobb lendületet vett mostanában, áttörve a 31 dolláros szintet.

Apple: Rekordszintre ugrott az Apple bruttó marzsa a tavalyi utolsó negyedév során, így a 46,9 százalékos eredmény kimagaslónak számít, ebben pedig az erősen teljesítő szolgáltatásokat magába foglaló szegmens játszott fontosabb szerepet. Az iPhone-ok értékesítése némileg csökkent a bázishoz képest, a gyenge kínai eladások visszahúzzák az összteljesítményt, de a negyedéves árbevétel összességében így is közel 4 százalékos emelkedést mutatott. A jelenlegi negyedévre is optimistább előrejelzések érkeztek, hiszen a bruttó marzs akár még tovább javulhat, a menedzsment 46,5 és 47,5 százalék közötti értéket prognosztizál. A befektetők örömmel fogadták a híreket, így 3 százalékos pluszba került a zárást követően az árfolyam.

Intel: Emelkedéssel reagált a piac a zárást követően az Intel gyorsjelentésére, annak ellenére, hogy a vártnál gyengébb előrejelzést közölt a vezetőség. A lezárt negyedévben azonban meggyőző teljesítményt mutatott az Intel, így mind bevétel, mind profit tekintetében hozni tudta az elemzők által támasztott várakozásokat a cég. Éves alapon azért így is jelentősebb a visszaesés, nettó eredmény tekintetében 3 centes veszteséget realizált részvényenként a cég a 63 centes EPS-hez képest. Tisztított soron már 13 centes eredmény mutatkozik, ez pedig felülmúlja a konszenzus 12 centes becslését. A következő negyedéves bevétel 11,7 és 12,7 milliárd dollár között alakulhat, ettől azonban a konszenzus némileg optimistább előrejelzést várt volna.

Visa: A Mastercard kedvező gyorsjelentése után a Visa sem okozott csalódást a befektetőknek, így folytatva a napközbeni emelkedését, zárás után is kisebb pluszba tudott kerülni a papír. A határon átnyúló tranzakciók volumene továbbra is is erős, látható, hogy a tranzakciók értéke is egyre növekszik, ez pedig az idei évre vonatkozólag is kedvező előjelnek tekinthető. A negyedév során 2,75 dolláros EPS-t realizált a társaság, amellyel felülmúlta így a 2,66 dolláros várakozásokat, emellett bevétel soron is hasonló felülteljesítést tudott felmutatni a cég.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.