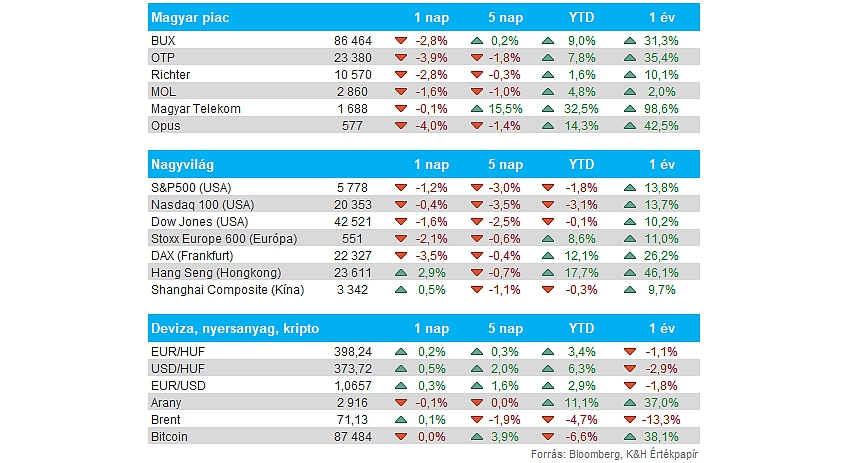

Nemzetközi piacok: Folytatódik a részvénypiacok gyenge szereplése, tegnap az amerikai tőzsdeindexek mellett már az európai indexek esetében is nagyobb mínuszok voltak láthatóak. A DAX így 3,5 százalékot esett, teljesen eltörölve a hétfői emelkedést, de a francia CAC 40 is nagyobb mínuszban zárt. Amerikában az S&P 500 folytatta negatív trendjét, a Nasdaq 100 viszont csak kisebb mínuszt mutatott nap végére, a techszektor ugyanis felülteljesítő volt. A piacokat elsősorban az amerikai vámokkal kapcsolatos hírek mozgatják, de ennek kapcsán a gazdasági kilátások is romlottak valamelyest az Egyesült Államokban, így egy-egy makroadatra nagyobb kilengésekkel reagálhatnak a piacok. Ma délután az ADP foglalkoztatottsági adatra és az szolgáltatóipari ISM indexre is érdemes figyelni.

Amerikai gazdaság: Donald Trump amerikai elnök beszédet tartott tegnap a képviselőház és a szenátus tagjai előtt. Egyrészt megerősítette a vámrendszer kiépítésének tervét, kiemelte az acélra és alumíniumra bevezetett 25 százalékos vámot, valamint elismerte, hogy rövid távon okozhat volatilitást és kisebb zavart az új vámok bevezetése. Emellett a chipgyártókat támogató CHIPS Act-et is kritizálta, ennek beszüntetését lengette be az elnök, kiemelve, hogy az új vámrendszer is ösztönözheti a cégeket az amerikai gyártósorok kiépítésére.

Magyar piac: A romló nemzetközi piaci hangulat a magyar tőzsdét sem kímélte, így közel 3 százalékos esést mutatott be a nap végére a BUX index is. A leggyengébb teljesítmény a blue chipek közül az OTP nevéhez köthető, hiszen a bankpapírok Európa-szerte gyengébb teljesítményt nyújtottak, így az OTP is 4 százalékos mínuszban zárt. Emellett a Richter 3 százalék körüli, a Mol pedig 1,6 százalékos csökkenést szenvedett el. Legjobban a Telekom tartotta magát, hiszen minimális mínuszba került az árfolyam, így továbbra is 1700 forint körül mozog a papír. A befektetők egyébként a pénteki OTP gyorsjelentésre várhatnak.

Dollár: Tavaly november óta nem látott szintekre emelkedett az EURUSD árfolyama, a devizapár immár 1,06 felett jár újból. A dollár gyengülése mögött elsősorban a gyengülő gazdasági várakozások állnak. Az amerikai kötvényhozamok ennek megfelelőn csökkenésnek indultak, mivel a Fed is korábbi kamatcsökkentésekkel reagálhat az esetleges lassulásra. Ezzel szemben Európában a hozamok emelkedése látható, a német 10 éves is 2,5 százalékról már 2,7 százalék közelébe ugrott, így a dollár kamatelőnye jelentősen romlott, gyengítve azt. A német CDU és SPD új javaslatot terjesztene a parlament elé, amely egy 500 milliárd eurós alap létrehozását jelentené, így ennek hírére indult emelkedésnek a német 10 éves kötvényhozam is.

Forint: A dollár gyengülése a forint számára kedvező hatásokat eredményez, így az EURHUF árfolyama már 399 alatt mozog, egyre inkább távolodni próbál a 200 napos mozgóátlagától a devizapár. Az esetleges béketárgyalásokkal kapcsolatos hírekre továbbra is figyelhetnek a befektetők, de a kamatkörnyezet is segíti a forint erősödését.

Olaj: Több hónapos mélypontra estek vissza tegnap az olajárak, a WTI árfolyama 67 dollár alatt is járt egy ponton, egyelőre viszont nem sikerült letörni a 66-67 dollár körüli támaszszintet. Az olajáraknak nem kedvezett az utóbbi napokban, hogy az OPEC+ bejelentette, áprilistól növelik az olajkitermelést. Emellett keresleti oldalról az amerikai gazdasági növekedéssel kapcsolatos aggályok sem segítenek, így a dollár gyengülése ellenére is csökkennek az olajárak.

Kína: Idénre 5 százalék körüli gazdasági növekedést prognosztizál a kínai kormány, amely stimulusokkal élénkítené a gazdaságot, illetve csökkentené az amerikai vámok okozta hatásokat. A költségvetési hiánycél 4 százalék GDP arányosan, amely 2010 óta a legmagasabb lenne. Így láthatóan jelentős támogatások által segítené a gazdasági bővülést Kína, a hírekre pedig a befektetők is pozitívan reagáltak, hiszen a Hang Seng index is közel 3 százalékos pluszba került.

CrowdStrike: Tegnap, piaczárás után tette közzé legutóbbi negyedéves számait a CrowdStrike, amelyben a vártnál gyengébb eredménykilátásokat közölt, jelezve, hogy még mindig nem heverte ki a hibás szoftverfrissítést, amely tavaly világszerte több millió számítógépet érintett. A következő negyedévre a kiberbiztonsági cég az egy részvényre jutó nyereség (EPS) előrejelzése terén jelentősen alulmúlta a várakozásokat. A cég 64-66 cent körüli EPS-re számít, szemben a 96 centes elemzői várakozásokkal. A csalódást keltő jelentést követően a cég árfolyama a tőzsdenyitást megelőzően már több mint 9 százalékos mínuszban van.

Adidas: Az Adidas vezetősége szerint lassulhat a cég bevételnövekedése az idei évben, így magas egyszámjegyű növekedést jeleznek előre, ami elmarad a 2024-ben elért 12 százalékos növekedési ütemtől. A cég működési profitja így 1,7-1,8 milliárd euró között alakulhat, ami szignifikáns profitjavulást jelentene a tavalyi évben elért 1,34 milliárd euróhoz képest.

Richter: Közzétette a Richter a hosszú távú stratégiáját, a Richter 2035-öt a BÉT oldalán. A tervezet célja, hogy a cariprazine szabadalom lejárat mellett is elősegítse a cég sikeres működését. Ezek szerint a Richter nőgyógyászati (WHC) szegmense válna a legnagyobb bevétel- és nyereségtermelő divízióvá, míg a CNS ágban a jövőben is folytatódna a kutatói munka. A generikus készítmények EBIT marzsát 20 százalék fölé emelné a cég 2035-re a bevételek megduplázása mellett. Így a Richter „nem-CNS” bevételei 2035-re mintegy 3,2-3,5 milliárd euróra emelkedhetnek, ami évi 7-8 százalékos növekedési ütemnek felelne meg, mindezt 20 százalék feletti EBIT marzs mellett tervezi elérni a cég. A 2025-35-ös pénzügyi kilátások alapján a Richter úgy látja, hogy a 200 millió euró éves alaposztalék a cariprazine szabadalmak lejáratát követően is fenntartható, és a stratégiában bemutatott időszak első felében az osztalékok jelentős növekedést mutathatnak.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.