Nemzetközi piacok: Nem mutatkozott nagy mozgás a főbb piacokon, látható módon a befektetők is kivárnak a fontosabb gyorsjelentések és makroadatok előtt, így a BigTech jelentések, illetve a friss GDP-adatok válthatnak ki majd nagyobb mozgásokat a piacokon. A határidős indexek sem jeleznek kitörő erőt egyelőre, így a mai nap is inkább a kivárásról szólhat, az ázsiai piacok is csak kisebb elmozdulásokat tudnak egyelőre produkálni.

A héten Európában a főbb piacok zárva tartanak csütörtökön ünnepnap miatt, emellett a magyar piac pénteken sem nyit ki. Az amerikai piacon ebben az időszakban is zavartalanul folytatódhat a kereskedés. A kereskedési szünnapok listája az oldalunkon található.

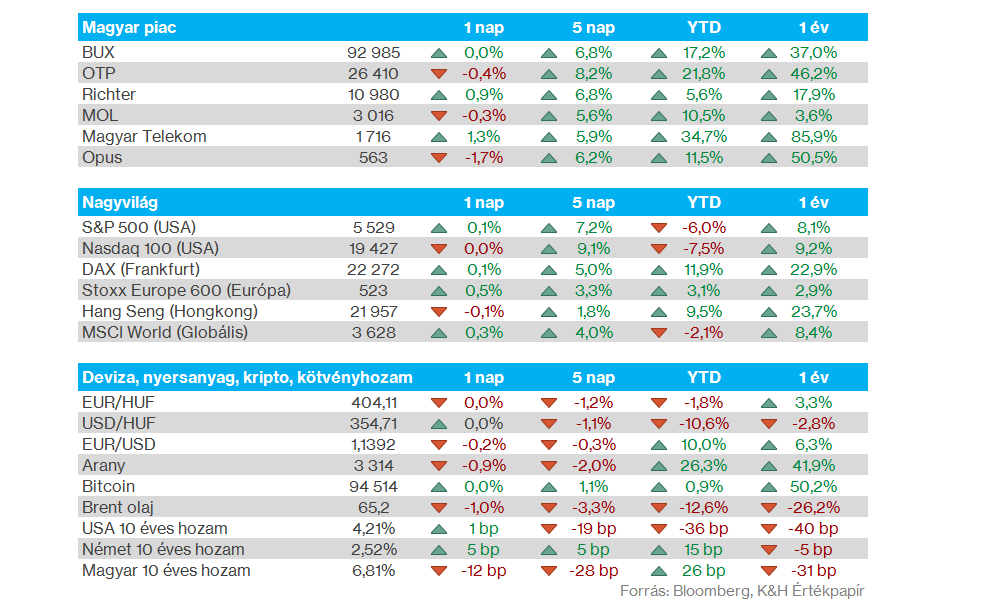

Magyar piac: Vegyes mozgásokkal indították a rövidített kereskedési hetet a magyar blue chipek, a BUX árfolyama így nem mutatott érdemi elmozdulást, továbbra is korábbi csúcsa közelében mozog az index. Az OTP ezúttal alulteljesítő volt, mivel 5 napnyi folyamatos emelkedést követően mínuszban zárt a bankpapír. A Mol sem találta az erőt a hétfői kereskedés során, de a Richter és a Magyar Telekom esetében már pluszok mutatkoztak, utóbbi az 1700 forintos szintet is átlépte.

Forint: A javuló nemzetközi piaci hangulat közepette a forint is némi erőt tud mutatni, így az EURHUF árfolyama is visszacsordogált a 410-es szintek közeléből 404-ig, így a devizapár lassan az 50-es és a 200-as napi mozgóátlagot közelítheti. A befektetők a mai MNB döntésre figyelhetnek, érdemi változtatást nem vár az elemzői konszenzus az alapkamatot illetően, de a jegybankári kommentárok tartogathatnak izgalmakat.

Adidas: Megerősítette reggeli jelentésében az Adidas vezetősége az ide évre vonatkozó várakozásait, de jelezték, hogy a vámok hatására magasabb költségekre számítanak nem csak az amerikai régióban, de egyéb piacokon is. Áremelésekre is lehet számítani a jövőben, de egyelőre lehetetlen a vámok pontos hatását számszerűsíteni, így kivárnak a cégnél. Az Adidas még előző héten egy soron kívüli bejelentésben közölte első negyedéves eredményeit, amelyek felülmúlták a várakozásokat.

Lufthansa: Ugyan a vártnál némileg kisebb veszteséggel zárta a negyedévet a német légitársaság, azonban éves alapon így is nagy visszaesés mutatkozott az eredményeket tekintve. A kihasználtság sem a vártnak megfelelően alakult, így 79 százalék alatti kihasználtsági mutatót ért el a cég, amely a tavalyi 79,7 százalékos szinttől is elmarad. Pozitívum, hogy továbbra is erős nyári szezont jelez előre a vezetősége, ráadásul a tengerentúli utak iránti kereslet továbbra is stabilitást mutat.

BP: A gyenge olajpiaci folyamatok révén nem tudott erős negyedévet zárni a BP, amely egyrészt nem tudta hozni az elemzők előzetes várakozásait sem, ráadásul a bázishoz képest is jelentősebb visszaesést szenvedett el profit tekintetében. Tavaly 2,7 milliárd dolláros profitot realizált a cég, mostanra mindössze 1,4 milliárdos eredményt tudott felmutatni. Még korábban jelezte a társaság, hogy a jövőben nagyobb hangsúlyt fektethet a core tevékenység fejlesztésére, míg a megújuló energiára szánt kiadásokat visszább veheti.

Deutsche Bank: Közel 40 százalékkal nőtt tavalyhoz képest a Deutsche Bank első negyedéves profitja, ami elsősorban a részvény- és kötvénykereskedési divízióknak volt köszönhető. A kereskedési ág bevételei 17 százalékkal nőttek éves alapon, könnyedén felülmúlva a 10 százalékos várakozásokat. Így a német bank 1,78 milliárd eurós nettó profitot generált a negyedévben, ami meghaladja a konszenzus 1,64 milliárdos prognózisát. Mindezt annak ellenére érte el a Deutsche Bank, hogy egy tőkeáttételes ügylet miatt egy 90 millió eurós leírást képzett a negyedévben.

HSBC: A HSBC ma reggeli első negyedéves eredményei felülmúlták a várakozásokat, többek között a vagyonkezelési üzletág erős teljesítményének köszönhetően. A bank robusztus, 17,65 milliárd dolláros bevételről számolt be, ami felülmúlta a 16,67 milliárd dolláros várakozást. Az adózás előtti eredmény is magasabb lett a vártnál, 9,48 milliárd dollárt elérve a 7,8 milliárd dolláros elemzői konszenzussal szemben. A bank emellett 3 milliárd dolláros új részvény-visszavásárlási programot jelentett be, a korábban (a 2024-es éves eredményekkel együtt) bejelentett 2 milliárd dolláros programot követően.

IBM: Tegnap bejelentette az IBM, hogy a következő 5 során mintegy 150 milliárd dollárnyi beruházást terveznek az Egyesült Államokban. Ezzel a lépéssel a Trump adminisztráció kedvében járna el a cég, az IBM éppen előző héten jelentette be, hogy 15 kormányzati megrendelése is felfüggesztése került a Trump kormány költségcsökkentései miatt. A beruházások a kvantum számítástechnika területét is érintenék, mintegy 30 milliárdot szánna erre a cég. Az IBM egy vezető szereplő a kvantum számítógépek kutatásában, de egyelőre még kérdéses, hogy mikortól lesznek gazdaságosak ezek az eszközök, ennek kapcsán megoszlóak a vélemények.

Nvidia: Kisebb mínuszban zárt tegnap az Nvidia részvénye, amely nyilvánosságra hozta, hogy az amerikai kormány az egyre szigorodó amerikai kereskedelmi szabályoknak való megfelelés érdekében gyakorlatilag betiltotta a kifejezetten a kínai piacra gyártott H20 chipek exportját. Ezzel párhuzamosan a Wall Street Journal több nem hivatalos forrásra hivatkozva arról számolt be, hogy a Huawei készen áll új AI chipek tesztelésével és gyártásával kapcsolatban; egyes jelentések szerint a most készülő Ascend 910D chipjüket az Nvidia korábbi nagy teljesítményű chipjét, a H100-at is túlszárnyalóra tervezik, és május végén megkezdődhet a tesztelésük kínai technológiai cégeknél.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.