Nemzetközi piac: Tegnap már jól teljesítettek a nemzetközi piacok, a Nasdaq 100 indexnél is visszapattanás mutatkozott, így közel 1,3 százalékos pluszban tudott zárni. A határidős indexek azonban gyengébb nyitást vetítenek előre, ebben a vártnál gyengébb Alphabet és AMD gyorsjelentés is szerepet játszik, de a romló piaci hangulat az európai tőzsdéket is negatívan befolyásolhatja. Ma még az amerikai munkaerőpiaci adatok mozgathatják meg a piacokat.

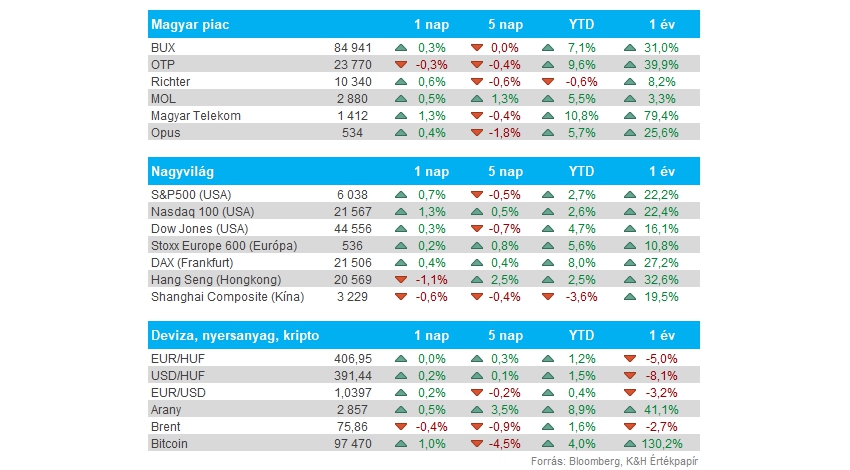

Magyar piac: Kisebb emelkedés volt megfigyelhető tegnap a magyar piacon, a BUX így a 85 ezer pontos szintet közelíti újra. Az OTP részvénye egyelőre nem találja az erőt, ezzel szemben a Mol, a Telekom és a Richter papírja is emelkedést mutatott. A kisebb papírok közül érdemes kiemelni a Duna House részvényét, ami folytatja idei emelkedését, de a Waberer’s is újabb lokális csúcsra tört ki tegnap.

Devizák: Tegnap is a dollár kisebb mértékű gyengülése folytatódott, a vámok elhalasztása inkább a dollár gyengülését eredményezik, miután hétfőn több hetes csúcsra erősödött az euróval szemben. Az EURUSD árfolyama így elérte a 1,04-os szintet. A forint szempontjából kedvező a gyengébb dollár, illetve az enyhülő piaci turbulencia is. Az EURHUF tegnap letörte a 407-es szintet is, az idei évben tehát inkább a forint erősödése áll még fenn.

Olaj: Nagyobb volatilitás volt látható az utóbbi napokban az olajárakban, mivel a vámokkal kapcsolatos híreket próbálják beárazni az olajpiacok is. A WTI árfolyama tegnap 71 dollár alá is leszúrt, ezt viszont egy gyors visszapattanás követte, így ma reggel újra az 50 napos mozgóátlag felett mozog az árfolyam. Az Egyesült Államok a hétvégén a mexikói és kanadai olajimportra is vámokat vetett ki, ezek bevezetését azonban hétfőn egy hónappal elhalasztották. Emellett Kínára is vámokat vetett ki az USA, az ázsiai ország reakcióként az amerikai olajimport megvámolása mellett döntött, bár ennek a hatása korlátozott lehet.

USA munkaerőpiac: Fontos munkaerőpiaci adatok érkeznek a következő napokban, ma 14:30-kor az ADP foglalkoztattsági adatra figyelhetnek a piaci szereplők, a várakozások szerint 150 ezer új munkahely jöhetett létre januárban. Tegnap a nyitott munkahelyek száma a vártnál alacsonyabb lett, a konszenzus 8 milliós várakozásához képest csupán 7,6 millió nyitott pozíció volt januárban, ami visszaesést jelent az előző hónapokhoz képest. Pénteken még az NFP-adat szolgáltathat friss információval az amerikai munkaerőpiacot illetően, ami a Fed monetáris politikája miatt fontos lehet.

Arany: Folytatódik az arany menetelése, a nemesfém árfolyama tegnap további 1 százalékot emelkedett. Az elmúlt egy-két nap dollárgyengülése mellett a megemelkedett piaci turbulencia is az arany felé terelheti a menedékhelyet kereső befektetőket. A nemesfém az idei évben már több mint 8 százalékot emelkedett, miközben az arany volatilitása nem igazán ugrott meg az utóbbi napokban.

Alphabet: Negatív reakciókat váltott ki az Alphabet legfrissebb gyorsjelentése, így a zárást követően 7 százalékos mérséklődést produkált a részvény. Egyrészt a vártnál gyengébb bevételi számokat közölt a cég, másrészt 75 milliárd dolláros CapEx-et jelentett be az idei évre vonatkozólag, amellyel további AI-fejlesztéseket eszközölne a cég. Az elemzői konszenzus nem számított ekkora mértékű beruházásokra, ezért a pontos megtérüléstől is tarthatnak a befektetők. Összességében a dinamikus növekedés fennmaradt, ráadásul profit tekintetében 28 százalékos növekedést realizált a cég, de a nagymértékű kiadások a jövőbeli profitabilitást veszélyeztethetik.

AMD: Az AMD tegnap esti jelentése is csalódást keltett befektetői körökben, a chipgyártó ugyanis nem osztott meg konkrét várakozásokat a cég várható adatközpont bevételei kapcsán, jelezve, hogy “erős” kétszámjegyű növekedéssel számolnak. Ez nem volt elég a befektetőknek, hiszen például az Nvidia duplázni tudta az elmúlt években bevételeit, ehhez képest az AMD még mindig lemaradónak számít. A most zárult negyedévben egyébként 69 százalékkal nőttek az adatközpont bevételek az AMD-nél, a 3,86 milliárdos eredmény viszont elmaradt a konszenzus 4 milliárd feletti prognózisától. Zárást követően közel 9 százalékot esett az AMD árfolyama a jelentésre reagálva.

Novo Nordisk: A dán óriás a vártnál kedvezőbb számokkal jelentkezett ma reggel, sikeresen felülmúlta az előzetes profitvárakozásokat a cég, ezt pedig elsősorban a Wegovy erőteljes keresletének köszönheti a cég. A fogyást támogató készítményből származó bevétel így egy év alatt több mint duplájára emelkedett, habár még ezzel is kissé elmaradt az elemzők várakozásától. A teljes éves profit megközelítette a 101 milliárd dán koronát, amely több mint 1 milliárdos felülteljesítést jelent a korábbi becslésekhez képest.

Spotify: Örömmel fogadták a befektetők a Spotify tegnap piacnyitás előtt közzétett gyorsjelentését, a részvény így 9 százalékos ugrással kezdte a keddi kereskedést. A zenei streaming szolgáltató havi aktív felhasználószáma 675 millióra ugrott az év végére, hozva a 665 milliós elemzői prognózist. Kedvező még, hogy a prémium előfizetők száma meghaladta a 260 milliót, ami szintén erősebb bővülésről árulkodik. A 2024-es évet végül 15,7 milliárd eurós bevétellel és 1,17 milliárdos nettó profittal zárta a Spotify, így a cég történelmében először sikerült profitábilis évet lezárnia.

Ferrari: A Ferrari jelentését is kedvezően fogadták tegnap napközben a piacok, a luxusautó gyártó árfolyama közel 7 százalékos pluszba került. A társaság vezetősége jelezte, hogy a bevételek és profitok is 5 százalékkal növekedhetnek 2025-ben, így a cég EBITDA eredménye 2,68 milliárd euróra emelkedhet. 2024-ben egyébként 2,56 milliárd eurós EBITDA elérésére volt képes a Ferrari, köszönhetően az erősödő termékmixnek és a személyre szabott opciók terjedésének.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.