Nemzetközi piacok: Az utóbbi hetekre jellemző kettősség mutatkozott tegnap is a piacokon, míg az európai piacok inkább felfelé, addig az amerikai részvények lefelé vették az irányt. Utóbbi kapcsán ismét a technológia, a ciklikus fogyasztási szektor és a kommunikáció vezette a gyengélkedést, míg az energia szektor felülteljesítést mutatott. A határidős indexek csak kisebb elmozdulásokat mutatnak, mivel a piacok elsősorban a ma esti Fed kamatdöntésre várhatnak.

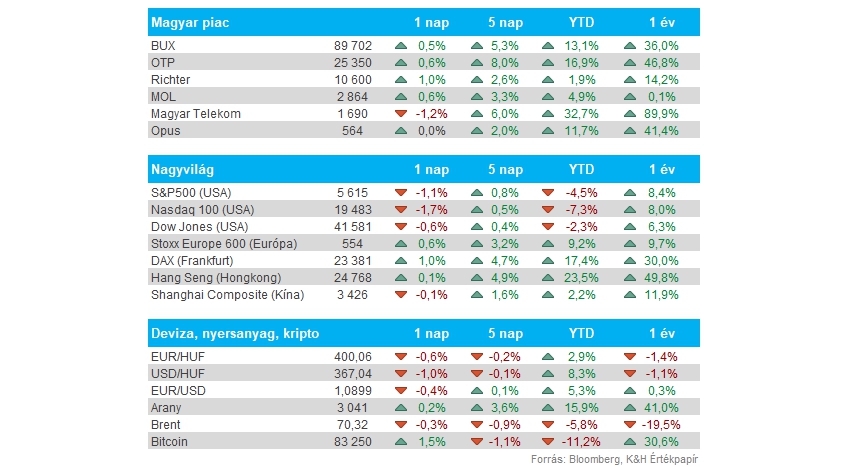

Magyar piac: Összességében jól szerepelt tegnap a hazai piac, a BUX 0,5 százalékkal tudott javítani, ezzel egyre közelebb kerül a 90 ezer pontos szinthez az index. Látható, hogy a Magyar Telekom kivételével a blue-chipek is erősödést mutattak, bár jelentős mozgások nem voltak napközben. Az európai piacok jó teljesítménye tehát a magyar piacon is érzékelhető.

Forint: Gyengülést mutatott a forint a reggeli órákban, az EURHUF grafikonján egy gyors felszúrás után már 400-401 környékére ugrott vissza az árfolyam. A gyengülés mögött a török események állhatnak, a török líra nagyobb gyengülést mutatott a dollárral szemben, így a régiós devizák is lefelé fordultak. Tegnap ugyan még a 397-es szintekre is visszacsúszott az EURHUF, de a ma reggeli fordulat után eltávolodott ezektől a szintektől a devizapár.

Tegnap a Fitch újabb elemzése is kijött, miszerint a magyar költségvetés idén 4,5 százalékos hiányt érhet el, de 2026-ban is 4 százalékos lehet a deficit mértéke. Ez magasabb a magyar kormány által korábban előrejelzett 3,7, illetve 3,5 százalékos hiánycéloknál. Emellett azt is jelezte a Fitch, hogy nem számolnak kamatvágásokkal az idei évben, így az alapkamat stabilan 6,5 százalékon maradhat.

Fed: A mai napon tartja kamatdöntő ülését a Fed, az irányadó kamatrátákban ugyan nem várható változás a döntés alkalmával, de az ezt követő jegybanki kommentárokat, illetve gazdasági előrejelzéseket kiemelt figyelemmel követhetik a piaci szereplők. A Fed korábban a munkaerőpiac stabilitására és az óvatos, adatvezérelt monetáris politikára hívta fel a figyelmet. A kommentár mellett pedig az újabb GDP, illetve inflációs várakozások is fontos szerepet kaphatnak, különösen annak fényében, hogy több elemzőház is lejjebb húzta GDP várakozását az elmúlt napokban az amerikai gazdaság kapcsán Trump vámpolitikája miatt.

Amerikai gazdaság: Erősebben teljesített az amerikai ipar februárban a tegnap közzétett ipari termelési adat szerint, amely 0,7 százalékos volumenbővülést jelzett januárhoz képest meghaladva a prognosztizált 0,2 százalékos növekedést. Ugyan az előző, januári adatot utólag lefelé módosították, de februárban így is erős dinamika mutatkozott az amerikai iparban. Az ipari adatok mellett a februári import árindex is közzétételre került, ami a várt stagnálás helyett 0,4 százalékos drágulást jelzett a januári szintekhez képest.

Német gazdaság: Nagyot ugrott a ZEW befektetői hangulatindex márciusban, ami így az előző havi 26 pontról 51,6 pontra javult. A gazdasági szereplők tehát igen optimistává váltak a német gazdasági kilátásai kapcsán, ebben szerepet játszhatott a politikai bizonytalanság megszűnése a február végi választásokkal, de az új költségvetési stimulusok bejelentése is nagyban hozzájárulhatott a hangulatjavuláshoz. A német ipari cégek egyébként tegnap is nagyobb emelkedést mutattak, a Thyssenkrupp részvénye például több mint 10 százalékot ugrott.

Arany: Egyelőre 3000 dollár felett jár az arany, a fontos lélektani szintet ezzel áttörte a nemesfém, kérdés persze az, hogy mennyiben tud ez tartós maradni a korábbi 1000, illetve 2000 dollár körüli tapasztalatokból kiindulva. A dollár gyengesége egyelőre támogató, 1,09 felett jár jelenleg is az EURUSD árfolyama. Az arany ezzel már 15 százalék feletti pluszban van az év eleje óta.

Befektetési bankok: A volatilis piaci környzet hatására magasabb kereskedési bevételeket érhetnek el az amerikai befektetési bankok, írja a Bloomberg közeli forrásokra hivatkozva. A JP Morgan állítólag akár több mint 30 százalékkal növelhette kereskedési bevételeit a tavalyi első negyedévhez képest, míg a Goldman Sachs esetében is magasabb eredményt érhetett el a részvénykereskedő divízió a tavalyi 3,3 milliárd dollárnál. Egyéb hír volt még a befektetési bankok kapcsán, hogy a Morgan Stanley bejelentette, 2000 fővel visszavágja munkaerőállományát ebben a hónapban.

Nvidia: Tegnap tartotta a chipgyártó a legnagyobb éves GTC rendezvényét San Jose-ban, ahol a cég vezérigazgatója, Jensen Huang is előadott. Huang bemutatta az Nvidia legújabb chipjét, a Blackwell Ultrát, emellett egy ígéretes új chiptechnológiáról is beszélt, amelynek célja az energiafelhasználás csökkentése, de még nem bizonyult elég megbízhatónak a GPU-kban való alkalmazásra. Az eseményre az Nvidia részvénye semlegesen reagált a piaczárás utáni kereskedésben.

Volkswagen: A cég vezetése szerdán közölte, hogy 360 millió euróért, azaz részvényenként 32,75 euróért csökkentette a részesedését a Traton haszongépjárműgyártó cégben. A Reuters információi szerint így a Volkswagen közvetlen részesedése a Traton-ban 87,5 százalékra csökkent, míg a Traton árfolyama év eleje óta már több mint 27 százalékkal nőtt.

Vonovia: A várakozásoknak megfelelő eredményeket közölt reggeli jelentésében a Vonovia, így a 2024-es üzleti évét 2,63 milliárd eurós EBITDA-val zárta az ingatlanfejlesztő. Emellett jelezte a társaság vezetősége, hogy az idei évi várakozásain nem változtatott, így az adózás előtti eredménye 1,75-1,85 milliárd euró között alakulhat, a tavalyi évet 1,8 milliárdos adózás előtti eredménnyel zárta. A részvényesek pozitívan fogadták a jelentést, így a nyitás előtti kereskedés során több mint 2 százalékos pluszba került a Vonovia árfolyama.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.