Nemzetközi piacok: Emelkedéssel folytatták az európai részvények a hetet, a DAX 1 százalék felett tudott drágulni, míg az amerikai részvények nem mutattak már hatalmas erőt, ráadásul a határidős indexek már érdemi mínuszokat jeleznek előre. Láthatóan a félvezetőszektort érintő új exportkorlátozások sem segítenek a piaci hangulaton. Az egészségügyi szektor és a defenzívebb papírok is lemaradók voltak tegnap, míg a sort a pénzügyi cégek vezették, a nagybankok 1-3 százalékkal tudtak javítani, de összességében nem lehetett nagy erőt látni a piacon.

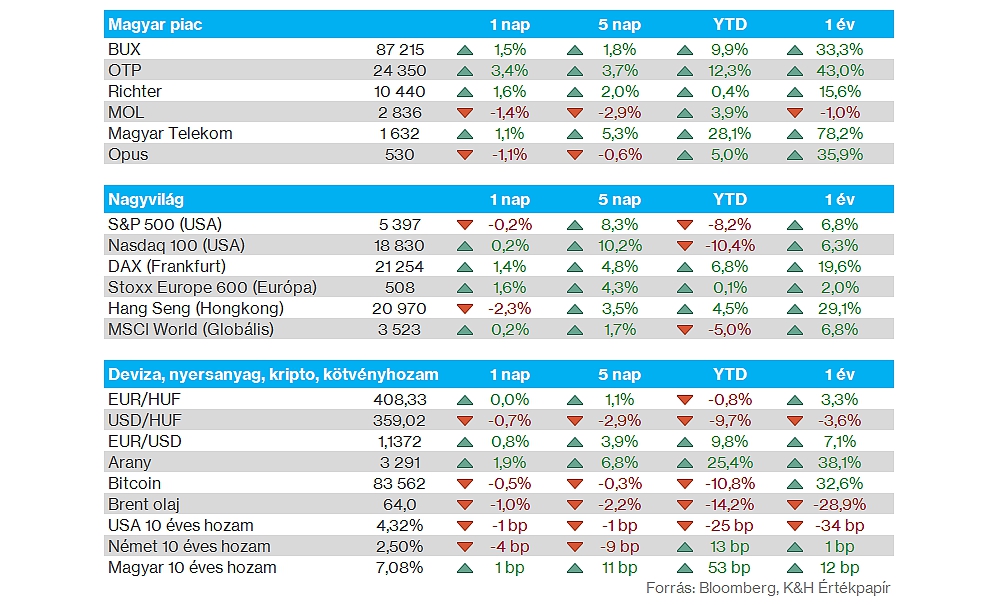

Magyar piac: Tegnap is folytatta a hazai piac az emelkedést, de az európai tőzsdéken is jó volt a hangulat. A nagypapírok közül ezúttal a Mol lemaradó volt, és végül 1 százalék feletti mínuszban zárt, az OTP viszont már 24 350 forintig emelkedett, és egyre szebb visszapattanást mutat a pár nappal ezelőtti mélypontjaihoz képest.

Európai gazdaság: Nem sikerültek túl erősre a német Zew index adatai. A konszenzus számított visszaesésre például a gazdasági várakozásokra vonatkozó kérdés kapcsán, de a csökkenés ennél is nagyobb lett. Az előző havi 50 pont feletti érték után mínusz 14 pontos értéket láthattunk végül, ez a plusz 10 ponthoz képest is további visszaesést jelent.

Forint: Tegnap erősödés jeleit mutatta a forint, Kurali Zoltán, az MNB új alelnöke jelezte, hogy ortodox monetáris politikai vonalat erősítheti a jegybank a közeljövőben is, így továbbra is a pénzügyi stabilitás elérése, az infláció visszaszorítása lehet az MNB célja, ez pedig akár magasabb kamatok fenntartását is magában hordozhatja. Az EURHUF így a 410-es szintekről némi visszacsorgásnak indult, napon belül 408 alá is benézett az árfolyam.

Arany: Jól tartja magát a nemesfémek piaca, hiszen mind az arany, mind az ezüst felülteljesítőnek számít egyelőre idén, ráadásul az arany újabb és újabb csúcsokat tudott érinteni az elmúlt időben. A gyengébb gazdasági környezet, valamint az inflációs félelmek is teret nyithatnak a nemesfém előtt, emellett a jegybanki vásárlások is támaszt nyújtanak az árfolyam számára. Év eleje óta egyébként immár 26 százalék körüli plusznál jár az arany, ezzel tovább folytatja a tavalyi kiemelkedő teljesítményét a nemesfém.

Kína: A vártnál erősebb számokat tartogatott az első negyedéves GDP-adat Kínában, azonban továbbra is nagy a bizonytalanság a vámok okozta környezet miatt. 5,4 százalékos növekedést ért el az ázsiai ország, közben a márciusi kiskereskedelmi forgalom is a vártnál jobban alakult, éves szinten 5,9 százalékos javulás volt megfigyelhető. Látható tehát a javuló tendencia a kínai gazdaságban, azonban az Egyesült Államokkal szembeni vámháború okozhat még negatív kilengéseket, így a következő hónapok, negyedévek teljesítménye meghatározó lehet, továbbra is az éves 5 százalékos GDP-növekedés elérése a kormány célja.

Nvidia: 6 százalékot esett tegnap piaczárás után az Nvidia árfolyama, miután az amerikai vezetés exportkorlátozásokat vetett ki a Kínába tartó H20 AI chip szállítmányokra. Az új törvény értelmében a H20 chipek kínai exportja licenszekhez lesz kötve mostantól, ami az Nvidia szerint mintegy 5,5 milliárd dolláros extra költséget jelentene a cég számára. Az Nvidia már korábban is korlátozva volt a legmodernebb AI chipek kínai exportjában, most a kevésbé fejlett chipeket is célba vett az amerikai adminisztráció, látva a kínai AI startupok fellendülését. Az Nvidia mellett az AMD is negatívan érintett, mivel az MI308 chipek is korlátozás alá estek, így az AMD papírja is beesett zárást követően.

United Airlines: A bizonytalan piaci környezet hatására két szcenárióra is közzétette friss előrejelzéseit a United Airlines, kiemelve, hogy stabilitás fenntartása mellett akár a korábban közölt 11,5-13,5 dolláros EPS elérése reális cél maradhat, míg recesszió során 7 és 9 dollár közötti eredményt prognosztizálnak. Egyelőre esélytelen pontosan megjósolni a gazdasági helyzet alakulását a vezetőség felől, de összességében a lezárt negyedév, illetve a második negyedév is erősen alakulhat, köszönhetően a stabil keresletnek a prémium szolgáltatások iránt. A részvényesek egyébként pozitívan fogadták a híreket, az elmúlt időben inkább a negatív szcenáriókat árazhatta már a piac, így némi megnyugvást hozhatott, hogy a jelenlegi környezetben akár tartani tudja a korábbi céljait a társaság.

Citigroup: A Bank of America gyorsjelentéséhez hasonlóan a Citigroup is pozitív meglepetéseket tartogatott, a kötvénykereskedés jól teljesített, de a részvénykereskedési részleg is sokat javult. Összességében mind bevételi, mind profit oldalon felülteljesítést ért el az elemzői várakozásokhoz képest a nagybank, a nettó profit 21 százalékkal emelkedett a tavalyi eredményekhez képest, a cég vezetősége is kiemelte, hogy a bizonytalan piaci környezetben is ellenállóságot tud felmutatni a társaság.

ASML: Ma reggel tette közzé legújabb gyorsjelentését a holland ASML, amelyben a vártnál alacsonyabb megrendelésekről, de továbbra is erős keresleti kilátásokról számolt be. A chipgyártó nettó megrendelései, az iparág legszorosabban figyelt mutatója, 3,9 milliárd eurót tettek ki 2025 első három hónapjában, ami elmaradt az elemzők 4,89 milliárd eurós konszenzusos várakozásától. Az ASML vezérigazgatója kiemelte, hogy a mesterséges intelligencia továbbra is erős hajtóerő a kereslet szempontjából, ugyanakkor a vámok új bizonytalanságot teremtenek mind makrogazdasági szinten, mind pedig a potenciális piaci kereslete tekintetében. A cég menedzsmentje 30-35 milliárd euró árbevételre számít éves szinten.

Magyar Telekom: Tegnap tartotta az éves közgyűlését a Telekom, ahol elfogadták az Igazgatóság által javasolt részvényesi juttatásokat, így részvényenként 100 forint osztalék kerül kifizetésre, valamint a részvény-visszavásárlási programra is 18 hónapos felhatalmazást kapott a társaság. Az osztalékfizetésre vonatkozó tulajdonosi megfeleltetés napja május 9., míg az osztalék kifizetésének első napja május 20. Az elmúlt napokban egyébként kiemelkedő teljesítményt nyújtott a részvény, így jelenleg is 1600 forint felett jár az árfolyam.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.