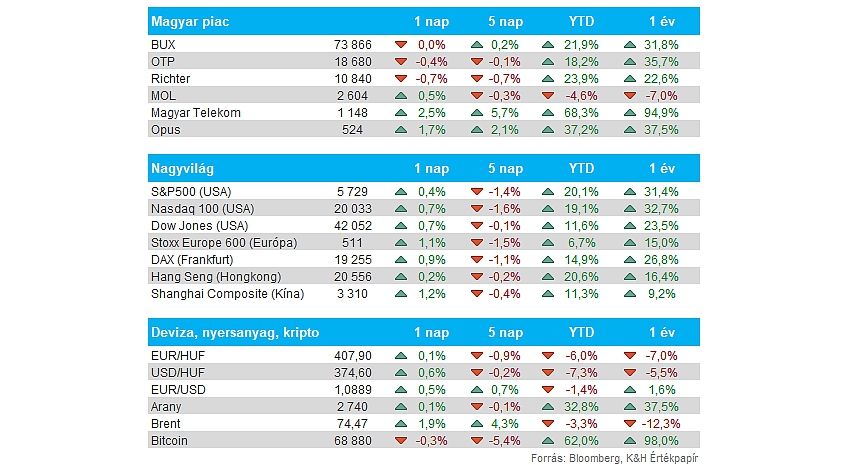

Nemzetközi piacok: Alapvetően pozitív hangulatban telt a nemzetközi piacokon a pénteki kereskedés, miközben a magyar piac zárva tartott. Heti szinten viszont csak a kommunikációs szektor tudott erősödni, de részben az Alphabet erős teljesítménye miatt. Egyedi papírok szintjén sem volt túl erős a kép, látható a bizonytalanság az amerikai elnökválasztás miatt, a felülteljesítéseket inkább a gyorsjelentések és az egyedi vállalati hírek mozgatják most. Az európai piacokon ezzel együtt pozitív nyitást mutatnak a határidős indexek, de a héten aligha lenne meglepetés az emelkedő volatilitás, és egy gyorsabban váltakozó hangulat.

Forint: Kisebb lefordulás látható egyelőre a forint árfolyamában az euróval szemben, a 410-es szintek közeléből így egyelőre lefelé vette az irányt. Jelenleg 407 körül jár a devizapár, összességében elmondható, hogy technikai alapon az október végi emelkedés után mintha korrekció kezdődött volna az EURHUF árfolyamában. Ezzel együtt az is látható, hogy az utóbbi napokban már a dollár is gyengülést mutatott, ez is segíthet a fejlődő devizáknak.

Elnökválasztás: A hajrára fordult az amerikai elnökválasztás, hiszen holnapra van kitűzve a választás napja, amely továbbra is kiélezett csatát jelez. Ez egyelőre nagyobb bizonytalanságot hozhat a piacokra, így akár kisebb-nagyobb kilengésekre is lehet számítani, egyértelmű esélyest nehéz lenne mondani, néhány csatatér állam eredményétől függhet a választás sorsa. A dollár sokat erősödött az elmúlt időben, ezzel együtt a kötvényhozamok is magasabb szintekre kerültek, de a VIX index is 22 körül mozog már, míg nyáron egy ideig 11 pont alatt is járt az index.

Amerikai munkaerőpiac: Meglepő adatok érkeztek pénteken az Egyesült Államokból, hiszen októberben összesen 12 ezres bővülést mutatott a friss NFP-adat, míg az elemzői konszenzus ennél jóval magasabb, 100 ezres emelkedésre számított. Ebben egyébként a kedvezőtlen időjárási körülmények és a sztrájkok is szerepet játszottak, de a munkanélküliségi ráta összességében nem változott, így 4,1 százalékon ragadt egyelőre.

Amerikai kötvényhozamok: Az amerikai munkaerőpiaci adatok következtében a dollár gyors erősödésbe kapcsolt, ezzel együtt az amerikai kötvényhozamok is emelkedésnek indultak, így a 10 éves hozam szintje már a 4,4 százalékot közelítette. Ma reggelre némi mérséklődés figyelhető meg, de így is 4,3 százalék körül mozog a 10 éves hozam, de a 2 éves hozam is 4,1-4,2 százalék között jár jelenleg.

Gyorsjelentések: A héten sem áll le a gyorsjelentési szezon, az amerikai és európai piacon is fontos cégek teszik közzé negyedéves számaikat. A kontinensen főleg a Wizz Air, vagy épp a BMW számai lehetnek majd különösen érdekesek, de az Airbnb, vagy épp a CVS adatai is izgalmakat okozhatnak. Itthon is beindul a szezon, pénteken piacnyitás előtt a Mol és az OTP harmadik negyedéves számait is megismerhetik a befektetők.

Wizz Air: Tavalyhoz képest 4,1 százalékkal többen utaztak a Wizz Air járatain októberben, így összesen 5,6 millió utazást bonyolított le a légitársaság. Ebben segített, hogy a teljes kapacitás is növekedni tudott 3,7 százalékkal. Az pedig kifejezetten kedvező, hogy a kihasználtsági ráta már 92,9 százalékra emelkedett, ami 0,4 százalékpontos javulást takar éves szinten.

Berkshire Hathaway: Tovább csökkentette az Apple részesedését Warren Buffett cége, így már “csak” 70 milliárd dollár körüli kitettséggel rendelkezik a Berkshire Hathaway. Ez éves alapon 67,2 százalékos csökkenésnek tekinthető. A vállalat készpénzállománya is tovább gyarapodott, így jelenleg már 325 milliárd dolláros készpénzhegyen ül Buffett, aki továbbra is kivár a megfelelő befektetési lehetőségek után kutatva. Operatív profit tekintetében egyébként nem sikerült növekedést elérnie tavalyhoz képest a társaságnak, ebben a gyengébb biztosítói szegmens is szerepet játszott, bár a 10 milliárd dollár feletti eredménnyel nincs szégyenkeznivalója a cégnek.

Apple: Ugyan a várakozásokat hozni tudta az Apple a múlt hét csütörtökön közzétett gyorsjelentésével, de pozitív reakciót nem tudott kiváltani a befektetőkből, így pénteken kisebb visszacsúszást produkált a részvény. Az iPhone értékesítések nem alakultak rosszul, hiszen a 15-ös modellek eladási számaihoz képest javulás látható, ráadásul a negyedéves iPhone bevételi számok is kellemes meglepetést okoztak az elemzői konszenzusnak. A cég profitját egy egyszeri európai büntetés tépázta meg valamelyest, de tisztított soron azért látni az erős teljesítményt még mindig.

Amazon: Kellemes meglepetést tartogatott az Amazon gyorsjelentése, amelyet még csütörtök este tett közzé a vezetőség, így a pénteki kereskedést már 6 százalékos pluszban tudta zárni. A társaság felhőszegmense, illetve a hirdetési egysége is jól teljesített, könnyedén felülmúlta a várakozásokat. A Microsofthoz vagy a Metához hasonlóan a CapEx mértéke az Amazonnál is megemelkedett, hiszen az AI fejlesztések, az Nvidia chipek jelentős beruházásokat igényelnek az Amazon részéről is. Persze hosszabb távon kifizetődő lehetnek ezek a fejlesztések, egyelőre a befektetők is elégedettek a látottakkal.

Intel: Nagyobb ugrást mutatott az Intel árfolyama pénteken, miután a társaság csütörtök esti gyorsjelentését kedvezően fogadták a piacokon. A harmadik negyedév ugyan nem sikerült kifejezetten erősen, profitsoron alulteljesítő is volt a társaság, de a jelenlegi negyedévre vonatkozó 13,3-14,3 milliárd dolláros bevételvárakozás már magasabb volt a piaci prognózisnál. A pénteki kereskedést 7,8 százalékos pluszban zárta a részvény.

Nvidia: Kedvező hírek érkeztek az Nvidia kapcsán, ugyanis a chipgyártó részvénye be fog kerülni a Dow Jones indexbe, lecserélve a rivális Intel papírját. Az utóbbi 2 év során az Nvidia egyértelműen piacvezető szereplővé nőtte ki magát a félvezetőszektoron belül, így a társaság teljesítménye már sokkal inkább tükrözi az amerikai gazdaságban érvényes folyamatokat. A csere a november 8-ai kereskedési nap előtt lesz esedékes.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.