Nemzetközi piac: Kisebb mínuszban teljesítették a szerdai kereskedést az amerikai részvények, miközben Európa képes volt a felülteljesítésre, a DAX pedig majdnem 1 százalékkal tudott javulni. Látni kell, hogy ezúttal a szektorok között sem voltak jelentősebb mozgások, hamarosan pedig az első hónap is lezárul az idei évből. A határidős indexek alapján ma emelkedés várható Európában, de a gazdasági adatokra és az EKB döntésére azért várhatnak valamelyest a befektetők.

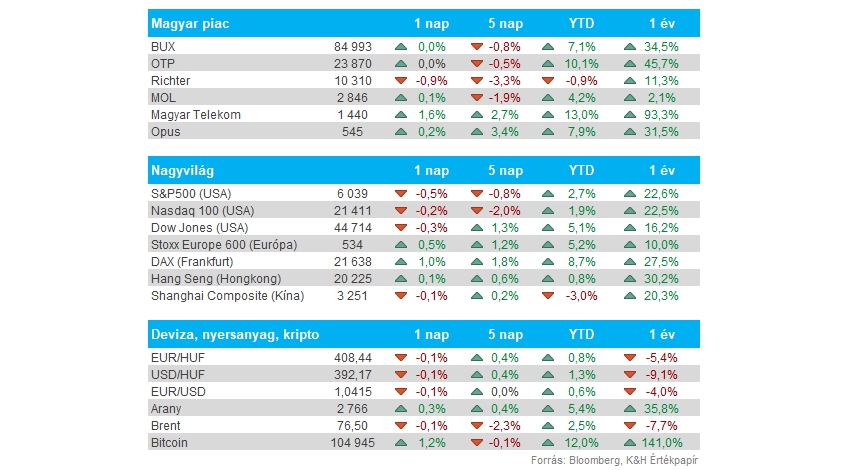

Magyar piac: Nem szerepeltek rosszul a hazai részvények tegnap a BÉT-en, bár a Richter végül kisebb mínuszban zárt, és inkább a 10 ezer forintos szintek felé kezd közelíteni a papír. A BUX végül stagnálással zárt, de 86 ezer pont környékén is járt az index. A blue-chipek a Richter kivételével kisebb erősödést mutattak, de nagy megugrás azért nem volt látható, az OTP továbbra is a 24 ezer forintos szint környékén mozog.

Fed: A várakozásoknak megfelelően nem változtatott az irányadó rátán tegnap magyar idő szerint este 8-kor a Fed, így maradt 4,25-4,50 százalékon az alapkamat. Jerome Powell a döntést követő sajtótájékoztatón jelezte, hogy az infláció fő forrása már nem a munkaerőpiac, inkább a lakhatási költségek emelkedése tartja magas szinteken az inflációt, de ebben is látják a pozitív fordulatot a jegybanknál. A kamatok csökkentését így akkor folytathatják, ha az infláció újra csökkenő pályára áll. A piac jelenlegi várakozása alapján az látható, hogy 2025-re még 2 kamatcsökkentést várnak, azonban 2026-ban már nem látható további kamatvágási várakozás.

EKB-kamatdöntés: Ma kerül sor az EKB kamatdöntésére is, ahol a várakozások szerint 25 bázispontos mérséklődés jöhet az irányadó rátában. Fontos lehet persze figyelni a konkrét utalásokra is a kamatpályát illetően, vélhetően a piac is inkább erre fókuszálhat. Az EURUSD a kamatdöntések kapcsán ma reggel egyelőre 1,04 körül mozog, vagyis ismét az 50 napos mozgóátlag alá csökkent vissza az árfolyam.

Magyar GDP: A vártnál nagyobb mértékben tudott javulni 2024 negyedik negyedévében a magyar gazdaság, a GDP negyedéves alapon 0,5 százalékkal nőtt, míg a Portfolio.hu konszenzusa 0,2 százalékos emelkedést várt negyedéves alapon. Az előző negyedéves adatok után ez így kedvezőbb adatnak nevezhető, a tavalyi első negyedévhez hasonlít így inkább a teljesítmény.

Forint: 408 körül mozog ma reggel a forint árfolyama az euróval szemben, nagyobb mozgások egyelőre nem láthatóak, de az előző napokban mintha megakadt volna a forint erősödése. A ma reggeli GDP-adatra sem reagált érdemben a forint.

Microsoft: Több mint 4 százalékot esett a Microsoft árfolyama a társaság tegnap esti jelentését követően, mivel a vezetőség csalódást keltő várakozásokat tett közzé a felhőszegmens kapcsán. Az Azure felhőszolgáltatás bevételei várhatóan 31-32 százalékkal nőhetnek a jelenlegi negyedévben, a sáv átlaga pedig elmarad a konszenzus 33 százalékos várakozásától. A most lezárult negyedév sem sikerült kifejezetten erősre, az Azure 31 százalékos bevételnövekedése sem érte el a várt szintet. Emellett a beruházások szintje magasabban alakult piaci prognózisnál, 22,6 milliárd dollár volt 21 milliárd helyett, tehát folytatódik a magas költekezés. Így hiába hozta a főbb sorokon a várt szinteket a Microsoft, a piaci reakció negatív volt. A DeepSeek kapcsán a társaság vezérigazgatója jelezte, hogy dolgoznak a modelljeik hatékonyságának javításán, de árváltozásokról nem esett szó.

Meta: Kisebb pluszba került a részvény a tegnapi zárás utáni kereskedésben, a jelentést alapvetően nem fogadta rosszul a piac. A negyedik negyedévben a bevételek és az EPS kapcsán is könnyedén meghaladta a várakozásokat a cég, miközben éves szinten is több mint 20 százalékos növekedést sikerült elérni a bevételek tekintetében. Ezzel együtt nem minden szegmens mutatott kedvező eredményeket, továbbá 2025-ben is komoly beruházásokra kerülhet sor.

Tesla: A főbb sorokon ugyan gyengébb eredményeket közölt tegnapi jelentésében a Tesla, de a részvényesi reakció már inkább pozitív volt a Robotaxi kapcsán belengetett ígéretek hatására. A tervek szerint a Tesla idén júniusban indítja el az első Robotaxi járműveket Austinban. Továbbá a cég szerint 2025-ben újra a növekedés útjára állhatnak az értékesítések, miután 2024-ben kevesebb járművet értékesített 2023-hoz képest. A negyedik negyedév egyébként nem sikerült túl erősre, bevétel- és profitsoron is elmaradt a várakozástól a Tesla teljesítménye, a bruttó eredményhányad pedig csak 16,3 százalék volt.

IBM: 9 százalékot ugrott tegnap a zárást követő órákban az IBM árfolyama, a társaság ugyanis erős várakozásokat tett közzé az idei évre vonatkozóan. 2025-ben így 13,5 milliárd dolláros szabad cash flow-val számol a cég, míg a bevételek legalább 5 százalékkal nőhetnek. Egyébként a most zárult negyedév is jól alakult az IBM számára, bevételsoron hozni tudta a várt szinteket, de EPS soron már erős felülteljesítés volt látható, 3,92 dollár a 3,8 dolláros prognózissal szemben.

Wizz Air: 11 százalékkal tudta növelni bevételeit a Wizz Air a negyedik negyedévben, derült ki a friss jelentésből. Bár a várakozásoktól ez kismértékben elmaradt, az operatív kiadások csak 1 százalékkal növekedtek, így az üzemi eredménysoron a bázishoz képest jóval kedvezőbb eredmény született. Nettó soron ugyanakkor jelentősen nagyobb mínuszok mutatkoztak a pénzügyi sor miatt, a március végén záródó üzleti év tekintetében pedig a korábbi 350-450 millió eurós profit-előrejelzést 250-350 millióra módosította a vezetőség.

Makroadatok: A gyorsjelentések mellett fontos adatok érkeznek ma, leginkább GDP-adatokat várhatják a befektetők. A magyar adat mellett ma a német és az Eurózónás GDP-adat is érdekes lehet, továbbá fél 3-kor az amerikai számot is publikálják. Itt a piac évesítve 2,6 százalékos növekedést vár, vagyis a globális gazdaság szempontjából fontos adatokra kerül ma sor.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.