Jelentős javulást mutattak 2023 végén a főbb tőkepiacok, a befektetők optimizmusa pedig régen volt ilyen magasan, mint az elmúlt napokban-hetekben. A 2024-es kilátások kapcsán így sokan váltak már optimistává, ami nagy fordulat a 2023 eleji pesszimizmushoz, pláne a 2022-es gyengébb tőkepiaci évhez képest. Láthatóan a tavalyi jobb piaci teljesítmény már meghozta a befektetők kedvét, a részvények mellett pedig a kötvények is szép eredményeket mutattak már a negyedik negyedévben.

A mostani nagyobb évindító elemzésünkben a 2024-es kilátásokra fókuszálunk, persze némi kontextusba is próbáljuk helyezni a trendeket és a folyamatokat, amihez a múlt adatait is felhasználjuk. Összességében azonban úgy látjuk, hogy megtörhet az előző évekre jellemző „egy pozitív-egy negatív” mintázat, és a tavalyi piaci teljesítmény már közép-hosszú távon is egy kedvezőbb tőkepiaci ciklust alapozhat meg. Persze kockázatból most is rengeteg azonosítható, így a kilátások mellett ezeket is alaposan kivesézzük évindító elemzésünk utolsó fejezetében.

A könnyebb olvashatóság érdekében fejezeteket és alfejezeteket használunk, valamint a tartalmat két részben jelenítjük meg a weboldalunkon. Az éves kitekintő második része itt érhető el.

Tartalomjegyzék

1) Valóban jól teljesítettek idén a részvények

2) Milyen a makrogazdasági helyzet?

3) Az infláció és a monetáris politika kapcsolata

4) Felkerülnek a “térképre” a kötvények?

5) Mit várunk a részvényektől?

6) Magyar makrogazdasági kilátások (második rész)

7) Merre mennek a magyar részvények? (második rész)

8) Az alternatívák nyomában (második rész)

9) Fontos a kockázatokról is beszélni (második rész)

1) Valóban jól teljesítettek idén a részvények

Újabb éven vannak túl a befektetők, 2023 pedig olyan kellemes eredményeket hozott, amire alighanem a befektetők is vágytak a 2022-es gyenge év után. Miközben egy évvel korábban szinte valamennyi eszközosztálynál gyengeségek mutatkoztak, továbbá a hírfolyam olvasása sem volt túl kellemes érzés, addig a tavalyi évben végre elkezdődött a javulás, az év végére pedig látványosan felgyorsultak a folyamatok.

A főbb eszközosztályok képesek voltak emelkedést mutatni, a 2022 végén elkezdődött javulás tehát nem volt rövid életű, és képes volt egy középtávú, vagy akár egy hosszabb távú pozitív trendet is megalapozni. Sajnos a globális kihívások száma a geopolitikai bizonytalanságokkal, valamint a recesszió esélyével azért nem lett kevesebb, de a részvények mintha túlestek volna egy korrekciós-oldalazós szakaszon, ami ebben a környezetben így már inkább a kedvezőbb kilátások esélyének növekedéséhez vezet.

1.1 Megjöttek a részvények!

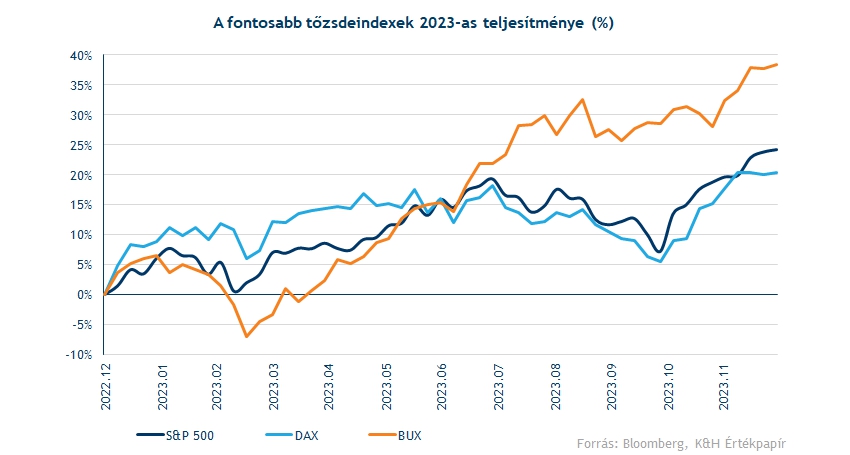

2022-ben több helyen is érdemi mínuszokat lehetett látni, és egy jó földrajzi allokáció sem igazán védte meg a befektetőket. A főbb indexek nemcsak 2022 végén, hanem az egész év során mínuszokat mutattak, ebből tudott idővel nagyon sokat javítani a tőkepiac. Lehetett már látni a 2023-as év elején, hogy az értékeltségből, és számtalan más egyéb faktorból kiindulva azért óvatos optimizmussal lehet szemlélni a világot, ez pedig végül be is jött.

- Az S&P 500 végül több mint 24 százalékot tudott emelkedni 2023-ban, ezzel sikerült elérni a 2021 végi szinteket is, igaz erre így 2 évre volt szükség.

- A Nasdaq 100 még erősebb volt, itt már több mint 50 százalékos lett a plusz, valódi szárnyalás következett be a nagyon gyenge 2022-es év után.

- A DAX is szintén remekelt, képes volt 20 százalékot javítani, ezzel pedig meghaladni a korábbi csúcsokat is.

- A BUX pedig szintén menetelt, 38 százalékot erősödve sikerült 60 ezer pont felett zárnia az indexnek.

Nehéz volt tehát kimaradni a jobb hangulatból a részvények választása mellett, de azért látszódik az is, hogy bőven volt különbség az egyes indexek teljesítménye között. Egyrészt igaz, hogy a 2022-ben jobban lemaradó indexek tudtak nagyobb visszazárkózást felmutatni, másrészt viszont az is tény, hogy 2023 eleje, valamint 2023 vége hozta főleg a magas hozamokat, 2023 középső hónapjaiban inkább visszafogottabb volt a teljesítmény.

Ez alapján tehát 2023-ban valóban egy kedvezőbb tőkepiaci klíma köszöntött be, főleg a részvények számára. Látni kell viszont, hogy az év végén jelentősen meghúzták a piacokat, és némi túlvettség alakult ki, így jogos a kérdés, hogy képes-e több éven keresztül kitartani a mostani bikapiac, vagy adott esetben a „pluszos év, mínuszos év” sorminta kezd majd kialakulni. Ezt bővebben az Évindító nagyelemzésünk 5. fejezetében is átvesszük majd.

1.2 Hozamsivatag után hozameső!

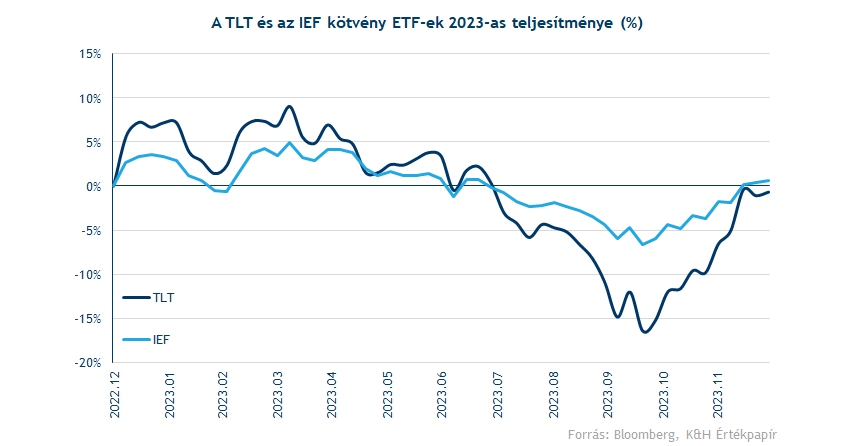

Kimondottan érdemes a kötvénypiacot, a részvényekkel szembeni legfőbb alternatíva eszköz kilátásait és eredményeit is megemlíteni. Előbbiről majd részletesen külön fejezetben is megemlékezünk, ez a 2023-as év után is különösen indokolt. Az előző évek után ugyanis sokkal erősebben sikerült a kötvényeknek a tavalyi, de arról még nem beszéltünk, hogy érdemi pluszban is sikerült zárni, legalábbis a kötvény ETF-ek szintjén, legfeljebb stagnálás mondható el.

A tavalyi év során folytatódott a monetáris szigorítás, de jó eséllyel láthattuk annak tetőpontját, így a kötvényportfóliók az év elején látott leértékelődés után látszólag már stabilizálódtak, az előretekintő hozamok pedig relatíve még mindig magasnak tűnnek. Az árfolyamoknál is látható már, hogy felfelé indultak meg ezek az eszközök, legyen szó akár a rövidebb, akár a hosszabb lejáratokról. A másodpiaci kötvényhozamoknál október közepe óta már 90-100 bázispontos eséseket lehetett látni, ami megfelelően magas „duration” mellett már kimondottan szép árfolyamteljesítményekhez vezetett az év hátralévő részében.

1.3 Voltak még jó eszközök

Nem csak a részvényeket és a kötvényeket kell persze nézni, ha valamilyen szinten átfogó képet szeretnénk kapni a 2023-as évről. Számos nyersanyag kapcsán lehet látni ugyanis, hogy különböző termékek segítségével akár a befektetők számára is fontos alternatívát nyújthatnak, 2022 során pedig láthattuk ennek fontosságát a globális inflációs folyamatok erősödése miatt.

Ha a különböző teljesítményeket színnel ábrázoljuk, akkor itt is bőven láthatóak zöld kártyák és oszlopok, ugyanis sok esetben kimondottan szép hozamot sikerült elérni. Említhetjük kapásból a nemesfémeket, az arany és az ezüst is képes volt érdemi pluszokat elérni, hiába nőttek meg a jegybanki kamatok az év során, és hiába látható az inflációs folyamat mérséklődése, a kilátások kapcsán az aranyat továbbra sem vetik el a befektetők, képes volt 13 százalékot erősödni az év során.

A „soft” nyersanyagok kapcsán több mezőgazdasági nyersanyag is kiemelhető, a narancs, a kávé és a cukor világpiaci ára is sokat tudott emelkedni, bár ezek az inflációs folyamatoknak értelemszerűen már kevésbé tesznek jót fogyasztói oldalról. Ezen felül azért tény, hogy az energiapiaci termékek között például a gáz ára nagyot esett, de az olajpiacon is éves összevetésben inkább oldalazás, stagnálás volt megfigyelhető. Ezen felül pedig egyes fémek ára azért nem tartotta jól magát, ami már inkább a recessziós kockázatok növekedésével, illetve Kína gyengélkedésével is magyarázható.

A kriptodevizákat viszont nem lehet innen kihagyni, ugyanis összességében kimondottan erős évet zártak. A Bitcoin például 16 ezer dollár körül kezdte az évet, de mégis képes volt 45 ezer körül zárni, vagyis jelentős felzárkózást hajtott végre és a 2022 tavaszi szintjeire tért már vissza. A kripto-világ többi terméke is képes volt jó eredményekre, de talán a Bitcoin erőssége az, ami azonosítható, az Ethereum ugyanis eleinte csak korábbi lokális csúcsáig tudott visszaerősödni, míg a Bitcoin már jóval korábban kitört onnan. A két kriptodeviza közötti váltási arány közben megint 19-20 közelébe nőtt, ami már inkább 2,5-3 éves csúcsot jelent, vagyis a Bitcoin relatív vonzereje is megnőtt, ahogy a kriptodevizák ismét éledezni kezdtek.

Összességében tehát bár lehet találni gyengébb eszközöket vagy részpiacokat, többségében inkább pluszok dominálták a tavalyi évet, így valóban beköszöntött egy jobb befektetési klíma a befektetők számára. Ez viszont betudható a vártnál jobb évkezdésnek, valamint az év végi remek teljesítménynek, míg a kettő között azért nem volt egységesen erős a kép. A múlt helyett viszont inkább a jövő kilátásait érdemes bővebben boncolgatni. Évindító elemzésükben több fejezet is megtalálható, a makrogazdasági kép mellett a monetáris és fiskális politikai kérdéseket is felvillantjuk, mielőtt a főbb eszközosztályokkal foglalkoznánk.

2) Milyen a makrogazdasági helyzet?

A 2021-es évtől kezdve az infláció nagyobb mértékű emelkedése okozott kihívást globálisan, amelyet a koronavírus-járvány utáni újranyitás, valamint a közelmúltban az orosz-ukrán konfliktus közvetett hatásai is felfele hajtottak. A globális ellátási láncok sérülésével, valamint a nyersanyagárak növekedésével a koronavírus-járvány után újabb sokkhatással kellett szembenézni globálisan, hiszen az orosz-ukrán konfliktus hatásai miatt például az olaj- és a gázárakban is további ugrás következett be.

Ennek eredményeként az infláció globálisan nagy emelkedést mutatott, egyes régiókban és országokban pedig bőven a két számjegyű mértékig emelkedett az infláció. Emellett a gazdasági növekedés is lassult. A nagy jegybankok szinte kivétel nélkül szigorítottak, azaz az alapkamat megemelésével válaszoltak az infláció megemelkedésére (azért csak szinte, mert például a japán jegybank nem szigorított a monetáris kondíciókon).

Mindez az eszközárakra is jelentős hatással volt, talán leglátványosabban a kötvénypiacon láthattunk leértékelődést, amely a hozamok emelkedésével járt, de a részvénypiacon is csökkenést lehetett látni, emellett a gazdaságokban a fogyasztás csökkenése is látható. Az elmúlt időszakban a nyersanyagárak is csökkentek, illetve a belső kereslet csökkenésével az inflációban is már elmozdulás látható a jegybanki célszintek felé, amennyiben például az amerikai vagy az eurózónás infláció alakulását nézzük meg.

Az elmúlt év talán legjobban arról szólt, hogy hogyan próbálják meg a befektetők „eltalálni” a kamatemelési pálya csúcsát. Az ezekkel kapcsolatos várakozások nagy hatással voltak a részvénypiaci mozgásokra, azonban összességében talán az vonható le következtetésként, hogy a vártnál szigorúbbak maradtak a jegybankok, bár ez a gazdaság relatíve (vártnál) nagyobb erejével is magyarázható.

A legfrissebb makrogazdasági adatok alapján azonban már látható, hogy a kamatemelések megállhattak, és most már leginkább az a legnagyobb kérdés, hogy mikor kezdődhet el újra a lazítás. Egyelőre a magas kamatszintek fennmaradtak a vezető jegybankoknál, és a 2024-es év legnagyobb kérdése az lehet, hogy mikor indulhat el a monetáris kondíciók csökkenése.

2.1 Általános makrogazdasági pálya

A Fed, az Európai Központi Bank és a Bank of England tehát valószínűleg befejezte a kamatemelést, mivel az infláció csökkenést jelez, míg a recessziós kockázatok növekednek, bár tavaly év elején sem voltak azért alacsonyak. A globális gazdasági növekedésben a kínai kereslet csökkenése okoz aggodalmakat, amelyek miatt mérsékelt növekedésre lehet készülni rövid távon.

A Bloomberg Economics alapszcenáriója alapján a globális növekedés 2023-ban 3 százalékos, 2024-ben pedig 2,7 százalékos lehet. Ezzel a 2022-es 3,3 százalékos növekedés, és jóval a koronavírus-járvány előtti trend alatt marad. A fejlett gazdaságok növekedése 2023 második felében meglepő módon felfelé ívelt. A magas kamatok miatt várt recesszió így késleltetett lehet, illetve nagyon enyhe mértékű, ahogyan például az Eurózónában láthatjuk. Kínában 2024-ben 5 százalék körüli lehet a gazdasági növekedés, amely nem annyira gyenge, de egyértelműen a lassulás jeleit mutatja továbbra is a gazdaság, a korábbi évekhez, vagy éppen évtizedekhez képest. Az ingatlanszektorban tapasztalható válság, és a nagy adósságállomány továbbra is problémát jelent, miközben a kormány további fiskális stimulust próbál nyújtani a gazdaságnak. A feltörekvő piacokon pedig 2024-ben 3,8 százalékos lehet a gazdasági növekedés, tehát ismét inkább a feltörekvő gazdaságok húzhatják a globális gazdasági növekedést, míg a nagy gazdaságokban mérséklet maradhat a növekedés üteme.

A globális infláció várhatóan továbbra is csökkenő tendenciát mutat, a Bloomberg Economics előrejelzései szerint a fejlett gazdaságok esetében 2023 végére 3,4 százalékra, majd 2024 végére 2,2 százalékra csökken. Ezzel szemben a feltörekvő piacokon Kína kivételével az infláció az előrejelzések szerint 14,5 százalék körül alakulhat, viszont 2024 első felében felgyorsulhat, majd 2024 negyedik negyedévére ismét 11,8 százalékra lassul. Szélsőséges áremelkedések leginkább Törökországban és Argentínában láthatók, így ezek okozzák a feltörekvő piacokon az infláció várhatóan magas szintjét. Kína inflációs rátája várhatóan alacsony, 0,6 százalékos marad és 2024 negyedik negyedévére is 1,9 százalékos lehet csak. A kínai kereslet csökkenése miatt azonban a múlt évben deflációs hatásokat is láthattunk, tehát a feltörekvő piacokkal és a nyugati országokkal szemben itt eltérnek a trendek.

2.2 Európa

A fejlett európai uniós országok gazdasági növekedését leginkább a stagnálás jellemzi, míg a közép-kelet-európai régió növekedése magasabbnak tűnik. A következő időszakban számos lefele mutató kockázat továbbra is fennáll, az elmúlt évek alapján pedig inkább az jelenthető ki, hogy a 2020-as évek eleje leginkább a volatilis kilábalásról szól a koronavírus-járvány után. A gazdasági növekedés alacsony, miközben a munkaerőpiac stabilnak tűnik, ugyanakkor az inflációban emelkedett szinteket látni.

Az elmúlt időszak egyértelműen az infláció letöréséről szólt Európában is, amelyre az EKB régen látott monetáris szigorítással válaszolt. Az alapkamat már az Eurózónában is közelíti az 5 százalékot, a magas adósságállományok miatt viszont kevés lehetőség van fiskális oldalon is segíteni az egyes országok gazdaságát, az infláció pedig továbbra is kihívást jelent. Ezzel együtt látható, hogy Európa ebben a makrogazdasági helyzetben lemaradhat globálisan akár az Egyesült Államoktól, akár Ázsia fejlettebb országaitól.

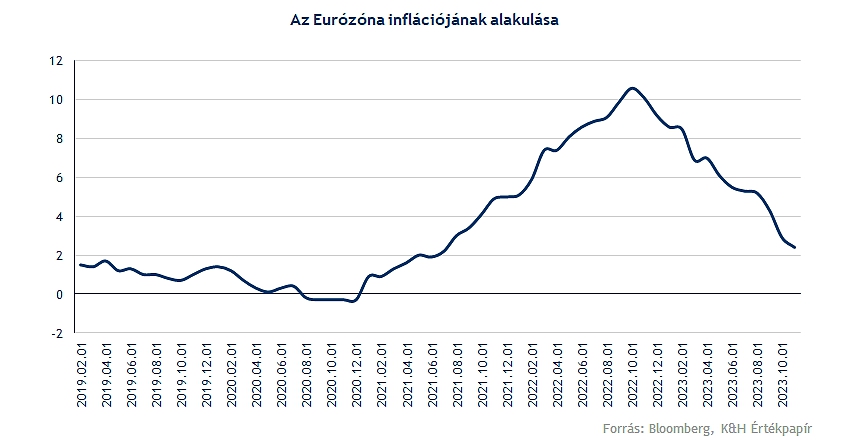

A 2023-as évben az Eurózóna stagnált, illetve például Németországban enyhe recesszió is kialakult. Az euróövezetben a szeptemberi 4,3 százalékról októberben 2,9 százalékra csökkent az infláció, ami elmarad a konszenzustól. A maginfláció 4,5 százalékról 4,2 százalékra csökkent. A csökkenés hátterében az alacsonyabb energiaárak álltak, amelyek a vártnál valamivel nagyobb mértékben csökkentek. A következő hónapokban az inflációval kapcsolatban kisebb felfelé mutató kockázatok vannak, amennyiben egy újabb energiaár-sokk érkezne az OPEC+ tagországok tovább csökkentett kitermelési volumene miatt, illetve a gazdasági növekedés beindítása az esetleges fiskális stimulus vagy a feszes munkaerőpiac és a béremelkedés nagyobb üteme okozhat a vártnál magasabb inflációt.

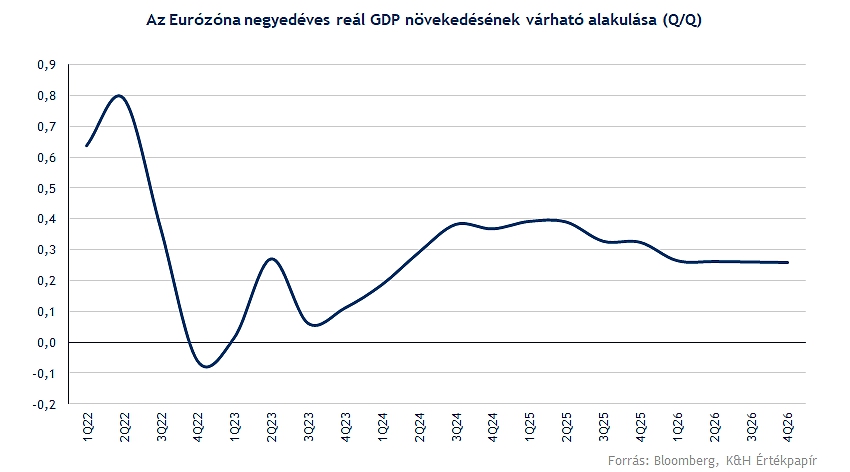

Kicsivel hosszabb távra előretekintve a jelenlegi GDP előrejelzések alapján 2025 és 2026-ban is egy százaléknál alacsonyabb gazdasági növekedés várható az Eurózónában.

2.3 USA

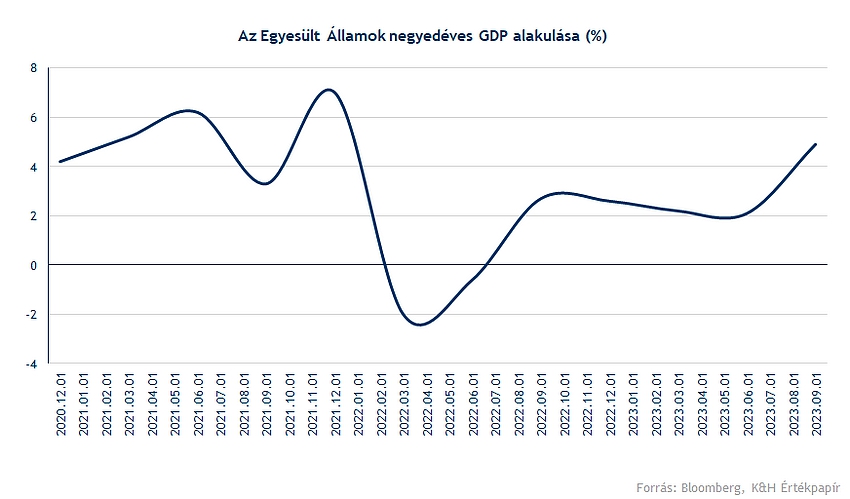

Az amerikai gazdaság a 2023-as évben szintén lassulást mutatott, még ha a GDP növekedése magasabb is volt összességében, mint más régiókban. A fogyasztás is vegyes képet mutat, főként, ha az egyes államok adatait vizsgáljuk meg, összességében viszont enyhe csökkenés látható a kiskereskedelmi eladásokban is. A gazdaságban ugyanakkor erősebb szegmenset képviselt a turizmus, amely a várakozásokhoz képest erősebben alakult a tavalyi évben. A feldolgozóipar szintén nem volt túl erős.

A munkaerőpiacon is - bár nagyon magas foglalkoztatottság látható - a lassulás jelei felfedezhetők. A munkaerő iránti kereslet csökkent általánosan, és a foglalkoztatottság is lassabban bővült. Ugyanakkor főként a magas képzettséget igénylő munkakörökben hiány tapasztalható. A béremelkedés üteme viszont alacsony maradt, mindez pedig az inflációra gyakorolt hatások miatt is fontos. Tehát a lassulás látható az amerikai gazdaságban is, de a recessziót elkerülte a gazdaság, és a tavalyi évben a vártnál valamivel erősebben teljesített.

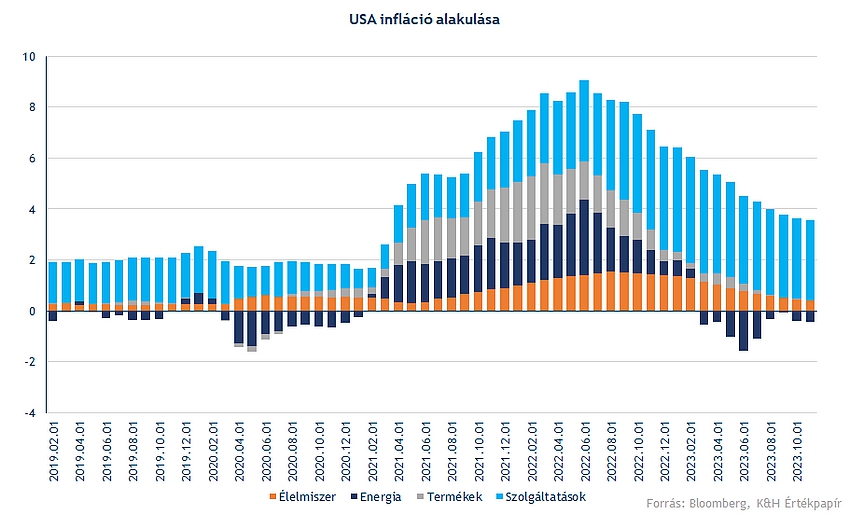

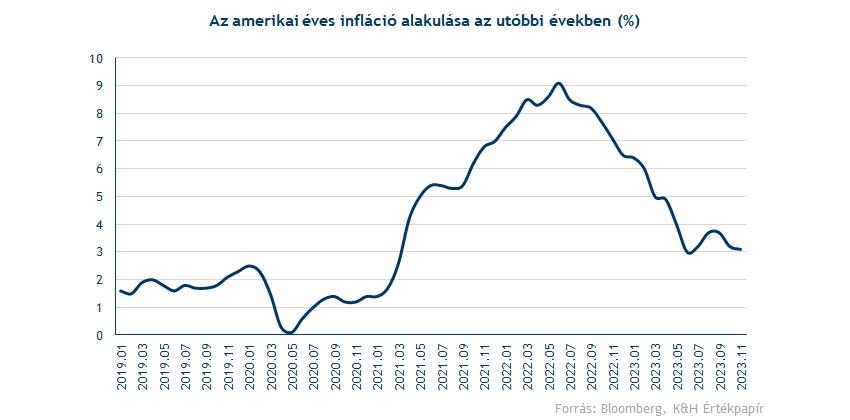

Az amerikai infláció közben továbbra is mérséklődik, mivel mind a fogyasztói árindex, mind a maginfláció a befektetők által vártnál jobban lassult. A fogyasztói árindex (CPI) októberben 3,2 százalékkal haladta meg az egy évvel korábbit. A tartós fogyasztási cikkek ára októberben 2,1 százalékkal csökkent az egy évvel korábbihoz képest. Az infláció legnagyobb része a szolgáltatásokból származott, ahol az árak 5,1 százalékkal emelkedtek az egy évvel korábbihoz képest.

A tavaly őszi-téli időszakban a fogyasztói árindex a konszenzus várakozásai alatt maradt. A fogyasztói árindex stagnált az elmúlt hónapokban, ami lehetővé tette, hogy az éves szintű változás jelentősen, 3,2 százalékra csökkenjen (szemben a korábbi 3,7 százalékkal). Az infláció elleni küzdelem érdekében a központi banki irányadó kamatlábak emelése továbbra is nehezíti a gazdasági növekedést, illetve nem szabad megfeledkezni a koronavírus-járvány óta tovább növekvő államadósságokról, amelynek finanszírozási helyzete szintén nehezebb a magas kamatkörnyezetben. A gazdasági lassulás ellenére az inflációs nyomás a vártnál szélesebb körűnek és tartósabbnak bizonyult, így akár a jegybankok részéről is megmaradhat a kockázatok a tőkepiacokra nézve, hogy a mostani várakozásoknál tovább fenn kell tartani a szigorú monetáris kondíciókat.

3) Az infláció és a monetáris politika kapcsolata

2022-ben jelentősen megnőtt az infláció globálisan, ez pedig a legtöbb régiót érintette, ami alól például Magyarország sem tudott kibújni. 2023-ban ugyanakkor már látható volt, hogy a megemelkedett infláció mértéke csökkenésnek indult a főbb országokban, ez pedig a legtöbb tőkepiaci befektetésre a reálhozamok változásán keresztül komoly hatást gyakorolt, és várhatóan gyakorol is majd a jövőben.

3.1 Monetáris politikai reakció

Jól látható, hogy a 2023-as évet még 6,5 százalék körüli éves inflációval indította tavaly az amerikai gazdaság, ugyanakkor már érezhető volt, hogy túl van a fordulaton a gazdaság. A 2020-ban kezdődő, és 2021-ben gyorsuló infláció 2022 nyarán érte el a csúcsot, onnan csökkenés látható. Ez nem jelenti viszont azt, hogy az árak emelkedése, majd azok ütemének csökkenése ne okozna idővel nagyobb és nagyobb gondot, legyen szó a fogyasztásról, vagy akár a monetáris politikai hatásokról.

Az amerikai jegybank szerepét betöltő Fed ugyanis erre kénytelen reagálni, és a kamatok növekedése csak 2023 végén érhette el a csúcsot, a kamattető után pedig csak később következhet kamatcsökkentés, bizonytalan idejű kamatplató után. Itt fontos kiemelni egy fontos láncolatot:

- Az amerikai gazdaságban nagy tradíciója van a fix kamatozású hiteleknek.

- Az előző évtizedben igen alacsony kamatszint volt globálisan, amihez sokan hozzászoktak.

- Az inflációs folyamatok erősödése után sokat számoltak a kamatok emelkedésével.

- Az amerikai gazdaságban így sokan fixálták addig, és még többen fixálták 2022-ben is a kamatokat.

- A későbbi monetáris szigorítás így nem volt annyira „hatékony”, idővel csak később jelentkeznek a törlesztőrészletben a negatív változások, és így a fogyasztásra gyakorolt negatív hatás is.

A fenti logikából következik, hogy amennyiben tovább tartott érvényesíteni a szigorú monetáris politika hatását a monetáris transzmisszión keresztül, úgy igen jó eséllyel a hatások tovább maradhatnak érvényben, elnyújtva. Megint ebből következhet, hogy adott esetben az esetleges lazítások hatása is késleltetve jelenhet meg, így, ha a recessziós félelmek megemelkednek, akkor a monetáris politikai reakció hatása is gyengébb lehet ezt ellensúlyozandó.

3.2 A Fed dilemmája

Az előző fejezet alapján már látható, hogy a makrogazdaság oldaláról bőven vannak kihívások, legyen szó Kínáról vagy az amerikai gazdaságról, esetleg az európai kontinensről. Egyes nyersanyagok árában is látható a normalizáció, ez részben szintén utalhat hasonlóra. Az infláció kapcsán persze fontos a kínálati sokkokról is beszélni, de alapvetően a kereslet modellezése és figyelése kapcsán is számos hatás azonosítható.

Ez alapján 2024-ben tovább folytatódhat a globálisan normalizálódó infláció, ami monetáris politikai oldalról is teret nyithat majd, ezt a piaci várakozások is mutatják például a Bloomberg alapján. Ugyanakkor ki kell emelni, hogy két oldalról is nagyon könnyen sérülhet a monetáris lazításba vetett piaci hit, ez pedig elég jelentős kockázat a részvényekre nézve is:

- Az inflációs toleranciasávokat még nem, vagy csak nagyon kevés helyen sikerült elérni, ráadásul erőteljes alkalmazkodás után. Ha egyes tényezők fordulnának vagy sokkszerűen elromlanának a képletből, gyorsan tudna egy erősebb visszapattanás is megvalósulni még bőven a toleranciasávok elérése előtt.

- A Fed részéről igen erős az elszántság az infláció tartós (és a tanácstagok szempontjából pár éves távon történő kvázi „végleges”) leszorítására. A Fed vezetői megtanulták a 70-es, 80-as évek példáin, hogy a korai szigorítás végzetes lehet, ráadásul többször érte vád a Fed döntéshozóit a késői reakcióért is az infláció első szakaszában. Emiatt alighanem inkább bevállalják a „túlszigorítást” és átesnének a ló túloldalára, semmint kerülnek ismét a túl korai lazítás-túl késői szigorítás vádja alá.

3.3 Közbeszól a választás?

Fontos viszont kiemelni, hogy 2024-ben elnökválasztást tartanak az USA-ban, ami erősen befolyásolhatja a mozgásteret a fiskális és a monetáris politika számára is. Egyelőre Joe Biden esélyei nem túl magasak, vagyis reális esély van rá, hogy a republikánusok, illetőleg Trump kerülnek majd ismét hatalomra. Erre viszont még reagálhat a demokrata vezetés, ugyanakkor a gazdasági aspektusok alapján is van némi dilemma.

Biden számára ugyanis az lenne szerencsés, ha képes lenne elkerülni az USA gazdasága a recessziót, mégpedig minél erősebb fogyasztással párosulva, ahol a szavazók érezhetik a jólétet. Ehhez nyilván kamatvágásokra lenne szükség, és az amerikai gazdaság „turbó módra” kapcsolására, ugyanakkor ehhez a fiskális mozgástér sem tűnik nagynak az adósságok miatt, pláne a monetáris szándék. A Fed ugyanis kimondottan elkötelezettnek tűnik a szigorítás mellett, és bár vár a piac majd kamatvágást, ezek aligha fejtik ki majd hatásukat 2-3 hónap alatt, az egyszerűen túl rövid időnek tűnik ehhez.

Ez a „csata” viszont adott esetben igen érdekes eleme lehet majd a piaci fejleményeknek is, ugyanis a kormányzat részéről érkező nyomás lazíthat a Fed álláspontján, ez pedig adott esetben már a piacnak is elegendő lehet ahhoz, hogy optimizmust kezdjen árazni a kockázatosabb eszközosztályoknál. Ha pedig már választás, meg kell említeni az egyes szektorokra gyakorolt hatását a különböző választási ígéreteknek, ezekből most még nem látható sok minden, de idővel erősen tematizálhatja az egyes szektorok teljesítményét és megítélését is.

3.4 Globális dilemmák

A Fed mellett azért ne felejtsük el, hogy bármennyire is a világ legfontosabb jegybankjáról beszélünk, bőven vannak még globális szinten is releváns faktorok, például az EKB. Egyelőre az látható, hogy az EBK jól követi le a Fed mozgását, szigorított amikor neki is kellett, és megállhat most, hogy a Fed részéről sincs további kamatvágási esélynövekedés.

Nyilván ehhez segített az is, hogy az európai inflációs folyamatok is mérséklődtek, továbbá a nyugat-európai gazdaságok kapcsán túlzott erő sem mutatkozik, még annyi sem, mint az amerikai gazdaságban tavaly látható volt. Ez alapján azért nem meglepő az EKB pályája, és vélhetően nem lesznek restek hamar a monetáris lazítás útjára lépni sem, véleményünk szerint kisebb késéssel a Fed-hez képest, mint az korábban megszokható volt.

Összességében a többi jegybanktól is arra számítunk, hogy alighanem illeszkednek a trendbe, és nagyobb sokkhatás hiányában maradhat a szigorú, de már lazuló hangvételű monetáris politika. Ez a részvények kapcsán azért nem jelentene rossz hírt, de főleg a kötvények tekintetében lehet ez különösen érdekes.

3.5 Szcenáriók az idei évre

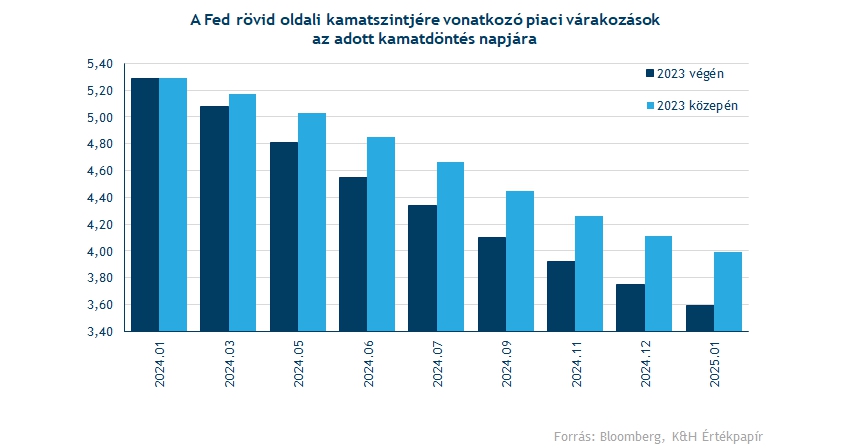

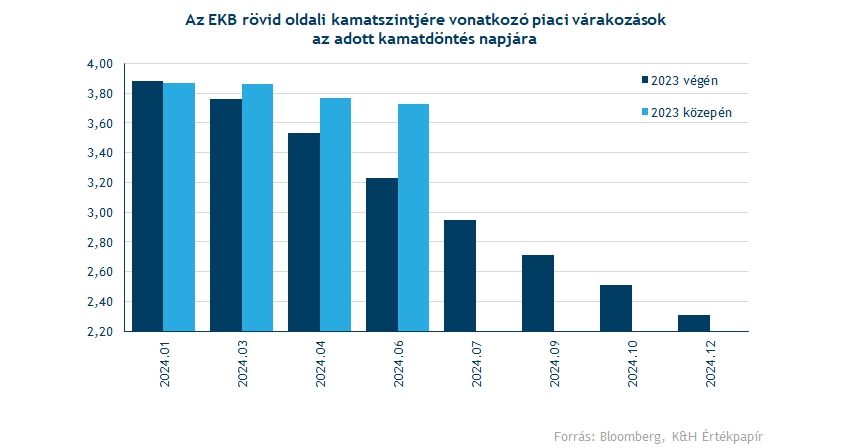

Makrogazdasági oldalról tehát alacsony gazdasági növekedés, és relatív még mindig magasabb inflációra van kilátás, azonban mit jelenthet ez a piacokra nézve? Mindez attól is függ, hogy a kamatcsökkentések a várakozásokhoz képest mikor kezdődhetnek el. A Fed esetében a befektetők 2024 első felében már kamatvágást várnak, és hasonló szcenárióra számítanak az EKB esetében is.

EKB

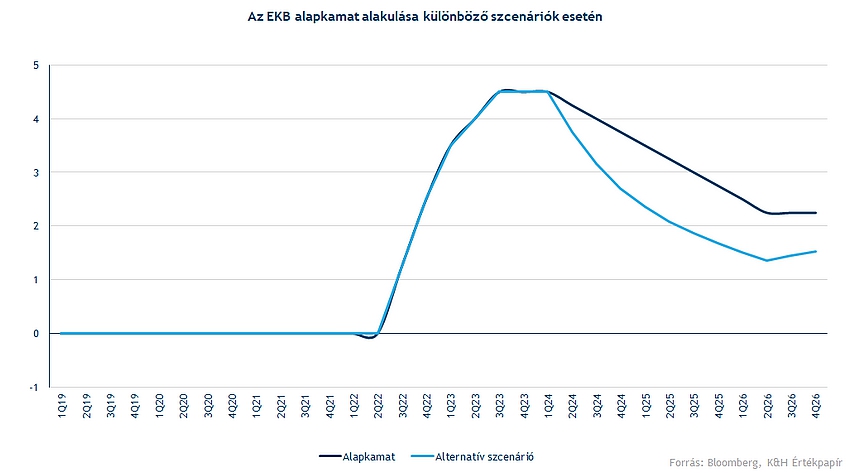

Az EKB esetében így a mostani 4 százalék feletti alapkamat szint várhatóan 2024 második vagy harmadik negyedévére már csökkenhet, és az év végére már a 3,5 százalékos szint közelében tartózkodhatna. Mindez azért azt is jelenti, hogy lassabb ütemű kamatvágásokra kell készülnie a piacnak, mint amilyen gyors ütemű volt a kamatok emelkedése.

A jelenlegi várakozások alapján a 2 százalék körüli alapkamat szint csak 2026-ra lenne elérhető, természetesen, ha a makrogazdasági folyamatok ezt lehetővé teszik.

Amennyiben ehhez az alappályához képest nagyobb, vagy gyorsabb ütemű kamatcsökkentések valósulnának meg, az azt jelenthetné, hogy a gazdasági növekedés oldalon ez 2025-re akár 50-100 bázisponttal is emelhetné a GDP növekedést, viszont az inflációt is emelné, a Bloomberg makrogazdasági modellje alapján végzett számításokat nézve.

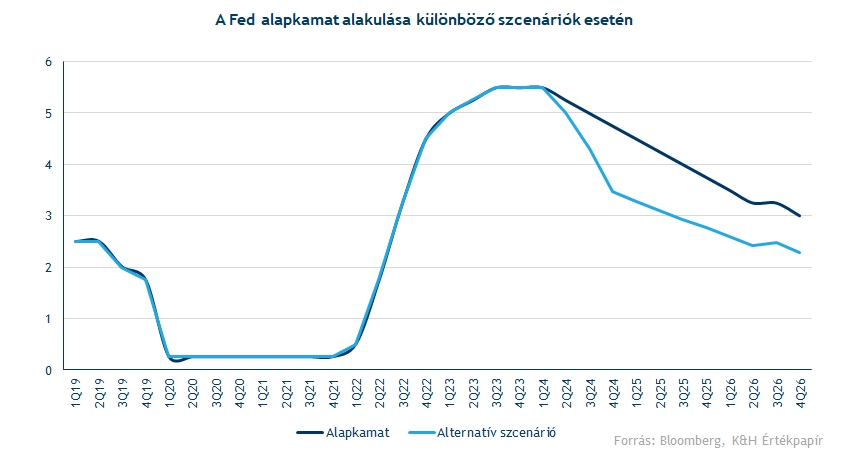

Fed

A Fed esetében is hasonló mértékű változás látható, ha a makrogazdasági modellek alapján nézzük meg szcenáriókat. A mostani alapszcenáriót nézve a jegybanki célszint elérésére 2026-ban kerülne sor, feltételezve, hogy a rövid oldali kamatok a 3 százalékos szintre jönnek vissza.

Egy ennél nagyobb mértékű kamatcsökkentés esetén viszont a GDP növekedés magasabb lenne, ugyanakkor a Bloomberg makrogazdasági modellje alapján egy ilyen szcenárió esetén az infláció is a 2 százalék felett maradna, amely nem biztos, hogy a Fed részéről tolerálható lenne. Ráadásul az esetleges további inflációs sokkok lehetőségét is figyelembe kell venni, amely miatt inkább a magasabb kamatok fenntartása lehet indokolt.

Amennyiben viszont ez a forgatókönyv valósul meg, és a magasabb infláció miatt a magasabb kamatkörnyezetet a Fed tovább fenntartja, növekedési oldalon további gyengélkedésre kellene készülni. Ezzel együtt a kötvényhozamok esetében is például magasabb értékekre kellene készülni, amely azt jelenthetne például a 10 éves amerikai kötvényhozamban, hogy a 4 százalékos szintről alig történne érdemi elmozdulás.

Fontos különbség az Eurózónához képest, hogy az amerikai modell esetében a kamatok csökkentése kevésbé járna inflatorikus hatással, mint az Eurózónában, így akár egy nagyobb kamatcsökkentésre is tér lehet a Fed részéről, ez a szcenárió viszont növekedési oldalon hozhatna többletet.

Az áttételes hatások miatt viszont az EKB akár ki is várhat a Fed kamatcsökkentései után, hiszen az látható a modellek alapján, hogy az EKB esetében egy nagyobb mértékű kamatcsökkentés nagyobb hatással van az inflációra. Emiatt a 2024-es év fő kérdés az lehet, hogy a Fed mikor kezdni el a kamatcsökkentési ciklust. Ehhez az infláció további csökkenése viszont szükséges lesz, és a fent említett szcenáriók alapján látható, hogy egy nagyobb mértékű kamatcsökkentés azért továbbra is magasan tarthatná az inflációt (legalábbis a jegybanki célszintek felett), akár, ha nem érkezik nagyobb sokk a gazdaságokba akkor is indokolt lehet fenntartani a magasabb kamatszintet. Ez pedig lassabb növekedési kilátásokat eredményezne, amelyet valószínűleg a tőkepiacok is negatívan áraznának.

Egyelőre azonban az év elején nem ez a szcenárió körvonalazódik, de érdemes kockázatként figyelembe venni ezt a lehetőséget, mert ahogyan a piac kevésbé tudta „eltalálni” a kamatemelési ciklus végét, a kamatcsökkentési ciklus esetén is tévedhet, míg a jegybanki kommunikáció inkább óvatos az elmúlt időszakban is, ennek pedig az eszközárak oldalán is meglehet a hatása.

4) Felkerülnek a “térképre” a kötvények?

4.1 Indulnak felfelé a kötvényárfolyamok?

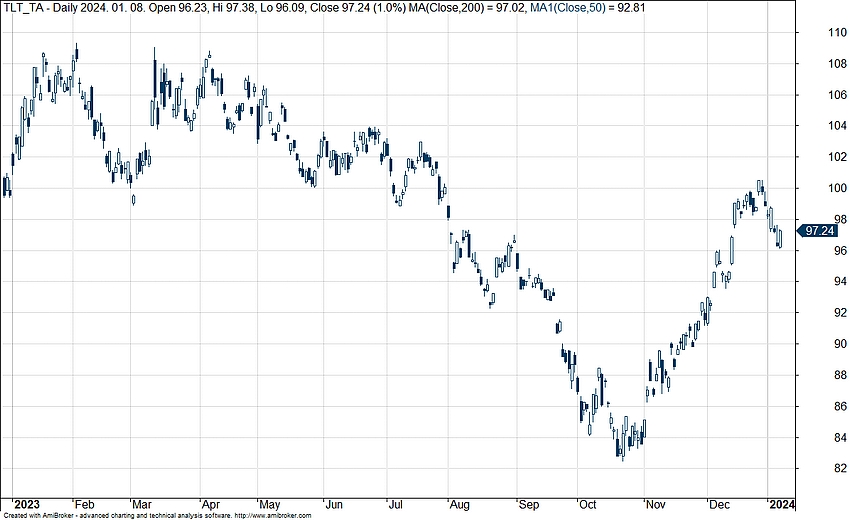

Az előző fejezetekből már látható, hogy alapvetően a lazább monetáris politikára számítunk a következő negyedévekben, és ez 2024-re is erős hatást gyakorolhat. A korábbi szigorú monetáris politika közben a kamatszinteket rövid távon relatíve magasra vitte, bár a 4,3-4,4 százalékos 2 éves amerikai államkötvény másodpiaci hozama historikusan persze még nem magas. Ugyanakkor most már úgy néz ki a várakozások alapján, hogy újra csökkenő pályára kerülhetnek a hozamok, ami a kötvényportfóliók felértékelődéséhez vezethet.

Ez viszont már az előző év végén is látható trend volt, erre az első fejezetben is említett IEF és TLT ETF árfolyamok is jó példát szolgáltatnak. Október közepén-második felében már fordulat bontakozott ki, ez pedig képes volt a rövidebb papíroknál 8-9, míg a hosszabb sorozatoknál 20 százalék körüli árfolyamnövekedést is okozni. Előreláthatólag a monetáris politikai kommunikáció lazulásával a befektetők is bátrabbá válhatnak, ez pedig akár további hozameséshez és kötvényfelértékelődéshez is vezethet.

Ebben az esetben fontos, hogy a részvények felől így némi átsúlyozás valósulhat meg, ugyanakkor úgy véljük, hogy 2-2,5 százalékos 10 éves hozamok kapcsán már nem lennének annyira vonzóak ezek az alternatívák. Most még alighanem érzik a piacon az amerikai gazdaság erejét, és a monetáris lazításra való későbbi igényt is, ugyanakkor ez az idilli állapot alacsonyabb hozamszintek mellett már kedvezőtlen „hozam-kockázat” arányú sztorivá fordulhat át, ami megállíthatja a további flow-t. Emiatt az év első felében inkább erősebbek lehetnek a kötvények az év egészén belül, de még egy gyengébb második félévvel együtt is inkább erőseknek tűnnek most a kilátások.

A TLT napi grafikonja (2024.01.09 nyitás előtt)

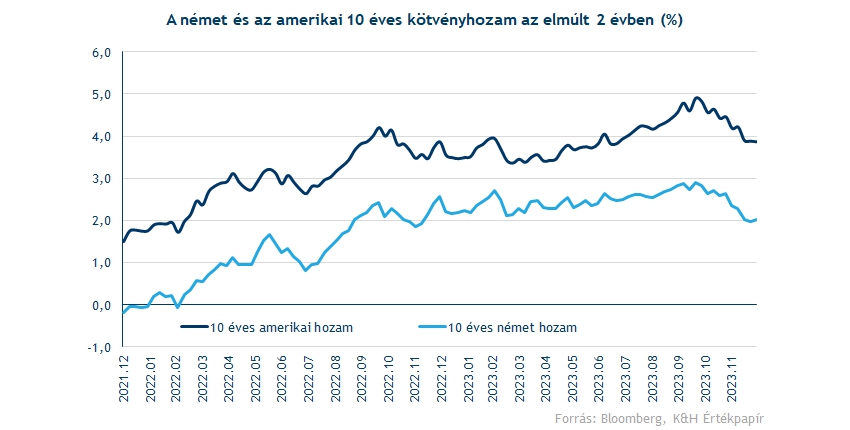

4.2 Európai kötvények

Az európai kötvényekre is érdemes egy pillantást vetni, noha láthatóan azért igen hasonló az amerikai piacon látottakhoz a helyzet. Ugyanakkor a hozamszintek azért nem találhatóak ott, főleg a német 10 éves kötvénynél lehet látni, hogy sokat mérséklődött, itt is főleg október eleje óta tartott már a csökkenés. Akkor a német 10 éves papírok 3 százalék körül voltak, azóta viszont már csak 2,1 százalékra csökkentek.

Különösen szembetűnő a kép, ha megnézzük a változást az amerikai hozamokhoz képest. Az elmúlt években sok esetben volt 1,8-2 százalék között a különbség, egyedül az volt kivétel, mikor 2022 decemberében szűkülni kezdett, de áprilistól már megint ebbe a zónába tért vissza az amerikai hozamfelár. Látható, hogy az európai piacokon most teljesen átlagos mértékű, durván 2 százalékkal alacsonyabb a német kötvényhozam.

Ezeken a szinteken viszont ez már egyre kevésbé tűnik vonzónak, főleg 2 százalék körül mondhatnánk már, hogy amennyiben a potenciális inflációs célsávot nézzük, akkor jó eséllyel ez a reálhozamok oldaláról egy 10 éves előretekintő távon sem feltétlenül tűnik annyira vonzónak. Látni kell, hogy a globális alapkezelői piacon főleg dollár túlsúly van, így amennyiben az euró érdemi erősödést mutatna, akkor ez még lehetne pozitív kimenetelű story, ám az utóbbi időszak EURUSD mozgásai alapján ezt igen korai lenne még biztosra venni, főleg ilyen időtávon. Emiatt nem lenne meglepetés, ha 1,5-2 százalékos hozamnál alacsonyabb szinteken már nem sokan kapkodnának az európai kötvények után, legfeljebb a kicsivel kockázatosabbnak tartott periféria országok esetében, ugyanakkor egy recessziós veszély közepette ehhez is szükség van némi kincstári optimizmusra.

4.3 Egyéb aspektusok

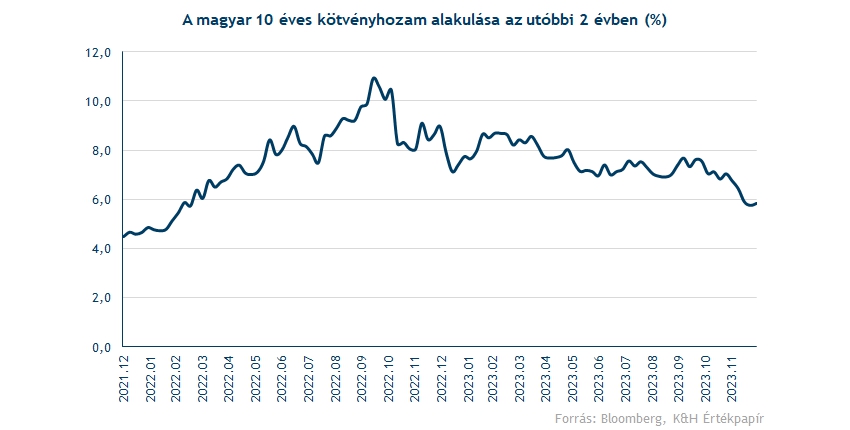

Ennek kapcsán egyébként még két témát, a magyar és a nemzetközi vállalati kötvénypiacot is érdemes lehet megemlíteni. A forint kapcsán látszik, hogy az amerikai, vagy akár az európai és periféria országokhoz képest magasabb hozamok láthatóak. Közben az infláció kapcsán is lehetnek kérdések, mivel az erőteljes növekedési tervek mellett azért nehéz lenne tartósan a célsáv közelébe szorítani az inflációt rövid távon, ennek „trade-off” jellege miatt, még akkor is, ha alapvetően a bázishatások kedvező hátszelet jelentenek ehhez rövid távon.

Várhatóan a fogyasztás erősödhet majd a 2024-es évben, 2025-ben pedig akár nagyobb löketet is kaphat, ez viszont az inflációnak adhat némi tartást alulról. Ezzel együtt egy csökkenő hozamkörnyezetben ráirányulhat a figyelem a hazai kötvénypiacra a nemzetközi oldalról is, ami a kereslet növekedésével további hozamcsökkenést és árfolyam oldalról felértékelődést hozhat. A fentiek közül így Európán belül inkább az erősebb kilátásúak közé tartozhat, miközben például a dollárban jegyzett sorozatok hozamszintje is kimondottan attraktívnak tűnik. Tény viszont az is, hogy az év végén is sokat jöttek lefelé a magyar hozamok, vélhetően szükség lenne a nemzetközi folyamatok kedvező irányú fennmaradására is.

Érdemes kitérni még a lakossági kötvénypiacra is, ahol az idei évben már nem jelentenek annyira erős alternatívát a különböző sorozatok, mint például egy éve, mikor valaki az akkori előretekintő kilátásokat vizsgálta. A „csak” 10 százalék körüli PMÁP viszont még mindig érdemi reálhozamot jelenthet az inflációs kilátások alapján, így továbbra is a térképen maradhat utóbbi időszak egyik legnagyobb slágere a lakossági befektetések piacán.

Végezetül a globális vállalati kötvénypiaci helyzet is megér egy bekezdést. Jelenleg azt látjuk, hogy a nem túl erős globális növekedési kilátások miatt a vállalati kockázatok esélye is magasabb lehet, ez viszont hozam oldalról nem feltétlenül biztos, hogy kompenzálva van. Ráadásul ezek a sztorik részvényesi oldalról bár nagyobb kockázatot jelenthetnek, hozam oldalról is kínálhatnak attraktívabb képet, így a vállalati kötvények kapcsán nem látjuk erősebbnek a kilátásokat, mint az államkötvények oldaláról.

Összességében viszont gyenge képről nem beszéltünk, ha valóban lazít a monetáris politika, akkor odáig, és akkor is lehet majd némi hozamcsökkenés, illetőleg árfolyamfelértékelődés. Nem lenne meglepő, ha hosszú évek után ismét pozitív hozamot tudnának felmutatni a főbb kötvényportfóliók és kötvény ETF-ek. Ugyanakkor az is tény, hogy az év utolsó heteiben-hónapjaiban már elindult a kedvező trend, az út egy részét így már megtették a kötvénypiacok, ami így az idei évre értelemszerűen kevesebb mozgásteret hagy már.

5) Mit várunk a részvényektől?

Az előző fejezetekben alaposan áttekintettük a 2023-as év eseményeit, értelemszerűen fontos tudni, hogy milyen év után megyünk bele a 2024-es esztendőbe, mivel általában pusztán az évszám megváltozásával még egy csapásra nem változnak meg a főbb trendek. Írtunk bővebben a makrogazdasági folyamatokról, valamint a fiskális és monetáris politika lehetőségeiről is, továbbá áttekintettük a kötvénypiaci kilátásokat. Mostani, leghosszabb fejezetünkben a részvényekre fókuszálunk, és a könnyebb áttekinthetőség miatt ezt külön alfejezetekre bontottuk.

A makrogazdasági folyamatok és hírek mellett számos tényező van, ami alaposan befolyásolja a piaci kilátásokat, az éves kitekintő elemzésünk végén pedig külön kitérünk a kockázatokra is. Az értékeltségről viszont eddig nem esett szó. A részvények árazása ugyanakkor nagyon fontos faktor, és láthatóan erős a korreláció az értékeltség aktuális állapota, valamint a következő évekre, például 10 évre várható átlagos előretekintő hozamok között. Az elmúlt években is lehetett ezeket vizsgálni:

- 2021 végén kimondottan magas volt a piac P/E alapú árazása, 2022 pedig nem is sikerült már erősre,

- ezzel szemben 2022 végén láthatóan alacsonyabb értékeltség volt megfigyelhető, viszont cserébe már az előretekintő hozamok is javultak.

Fontos látni, hogy ezek nem 1-1 év kapcsán bírnak előrejelzési erővel, hanem inkább hosszú távon, de láthatóan már a magas értékeltségről induló gyengébb 2022, és az „átlagos” árazási szintet mutató 2023 eleji állapotok is azt mutatták, hogy már akár adott évben, rövid távon is tud ennek némi jelentősége lenni.

Ami ebből fontos, hogy most egyelőre 19,5 körül jár a 12 havi előretekintő P/E ráta, ez alapján pedig a historikus adatok inkább 3-5 százalék közötti előretekintő hozamokat mutattak a következő 10 év viszonylatában. Érdemes látni, hogy abszolút ebbe a tartományba esnek bele a jelenlegi kötvényhozamok is, így nem lenne meglepő, ha ilyen értékeltség mellett lennének, akik jobban súlyoznának rá a viszonylag „látható” szinten lévő kötvényekre, korábbi fejezetünkben említett gondolatainkat tehát részben ez is alátámasztja. Ettől függetlenül garanciát ez még nem jelent arra, hogy a következő 10 évben ne valósulhassanak meg ennél jóval kedvezőbb, vagy akár negatívabb átlagos hozamok is, ugyanakkor a prediktív erőt a grafikonon azért könnyen lehet látni.

Ráadásul ez még azt sem jelenti, hogy a részvénypiaci kilátások nagyon gyengék lennének, a 3-6 százalék közötti 10 éves átlagos teljesítmény még mindig látható hozamszint, ráadásul az inflációs kilátások alapján ez még némi reálhozamot is nagy eséllyel tartalmazhat. Az viszont tény, hogy a 2010-es évtized után továbbra is inkább gyengébb kilátásokkal számolhatunk, így érdemes lehet külön is szétnézni néhány szektor, vagy éppen téma/stílus tekintetében, nem beszélve az adott régiós specifikumokról. Soron következő alfejezetünkben tehát főleg ezekre helyezzük a hangsúlyt.

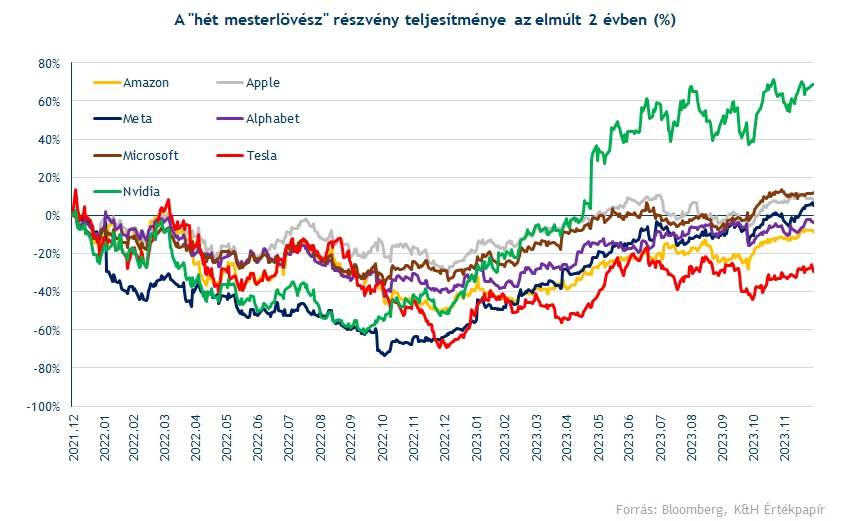

5.1 A hét mesterlövész

Tavaly remekeltek a nagyobb részvények a piacon, a mega-cap papírok abszolút felülteljesítőek voltak. Közöttük is kiemelkedő volt az ún. „hét mesterlövész” részvény, ahol az indexeken belül is legnagyobb súlyú, növekedés-orientált, de igen magas nyereségrátával működő technológiai/technológiai változásból profitáló behemótokat lehet látni. A hét nagyobb papír:

- Apple

- Amazon

- Alphabet

- Meta

- Microsoft

- Tesla

- Nvidia

Látható, hogy a piaci kapitalizáció alapján ezek a cégek rendkívül nagy méretet tesznek ki (közel 12 ezer milliárd dollár), ráadásul az indexen belüli súlyok is brutális koncentrációt mutatnak. Azt viszont meg kell említeni, hogy historikusan bőven voltak ilyen időszakok, a 60-as évek közepe, vagy éppen a 90-es évek vége is jellemzően erről szólt az amerikai piacon, növekvő koncentráció jellemezte ezeket az időszakokat.

Érdekesség, hogy 50 éve például az IBM volt az egyik legnagyobb cég a piacon, mögötte pedig az AT&T vagy éppen az Exxon foglalt helyet. Ezek a cégek pedig ma is ott vannak a legnagyobbak után a piacon, és az akkori TOP 10-es listából is elég sok cég ma is ismert, és alapvetően sikeres. Pusztán azt tehát nem lehet mondani, hogy biztosan rosszul szerepelnének majd azok a cégek később, akik rövid távon nagyon felkapottá válnának. Érdemes példaként az IBM-et is megemlíteni, bár a cég azóta relatív erejéből sokat veszített, azért így is képes volt az elmúlt 50 évben 7-8 százalékos átlagos éves hozamot felmutatni. Pusztán a nagyobb méret és a várhatóan csökkenő relatív súly még nem garancia arra, hogy gyenge részvénypiaci kilátások lennének egy-egy papírnál. Persze azért vannak negatív példák is, tegyük hozzá a teljesség kedvéért.

A „7 mesterlövész” részvény kapcsán nem is látunk annyira nagy okot a szomorúságra és a keserűségre, még egy ilyen erős tavalyi év után sem. Az ugyanis tény, hogy ha a kamatszinteknél csökkenés jöhet, akkor nem zárható ki egy újabb tech-szektorbeli rali sem, a múltban is segített az alacsony kamatkörnyezet a növekedési sztorik és a koncentrált részvények felülteljesítésében. Fontos kiemelni, hogy a 7 részvény között különbség van a növekedés kapcsán, az Apple csak pár százalékkal növekedhet a bevételek kapcsán az elemzői várakozások szerint, míg az Amazon 10 százalék felett a következő években. Ugyanakkor a marzsok például az Apple kapcsán igen magasak, valamint a közösségi médiacégek között is, míg a Tesla esetében talán valamelyest alacsonyabb.

Összességében tehát némileg eltérőek ezek a részvények a fundamentumokat illetően, nem feltétlenül az teszi őket egy csoportba, hogy hasonló növekedés, vagy éppen nyereségtartalom, illetve árazás jellemzi őket, hanem a népszerűségük miatt kerülnek sokszor hasonló megítélés alá. A siker gyakran további sikert szül, tartja a népszerű mondás, ez alapján viszont nem kizárt, hogy amennyiben folytatódik a passzív alapokba a tőkebeáramlás, akkor ebből a nagyobb súlyú cégek értelemszerűen jobban profitálnak majd, míg sok szereplő inkább már eleve a nyertes papírokat súlyozná felül. Így az eddigi folyamatok a fundamentumoktól függetlenül akár fenn is maradhatnak, ami alapján nem biztos, hogy gyors fordulatra kellene készülni a koncentráció kapcsán.

A fentiek alapján így nem gondoljuk, hogy pusztán egy újabb évszám miatt látványos törés valósulna meg az eddigi trendben, ráadásul a felgyorsult világunkban sem biztos, hogy hirtelen majd sokan sokkal türelmesebbé válnának, és ne a már eleve nyertes papírokat súlyoznák felül. Az esetleges kamatcsökkentések újabb teret nyithatnak ezeknek a cégeknek, ráadásul még a recessziós félelmek sem feltétlenül érintenek ugyanannyira negatívan minden szereplőt. Emiatt a hét mesterlövész összességében erős maradhat 2024-ben is várakozásunk szerint, de a 2023-ashoz hasonló nagy szárnyalást azért nem várnánk. Sokkal inkább lehet szó arról, hogy a relatív ereje megmarad ennek a csoportnak, a túlzott várakozások kiépülése kapcsán viszont rövid távon abszolút benne van a pakliban a korrekciók esélye is, ami ezeknél a részvényeknél fokozottabb mozgásokat hozhat.

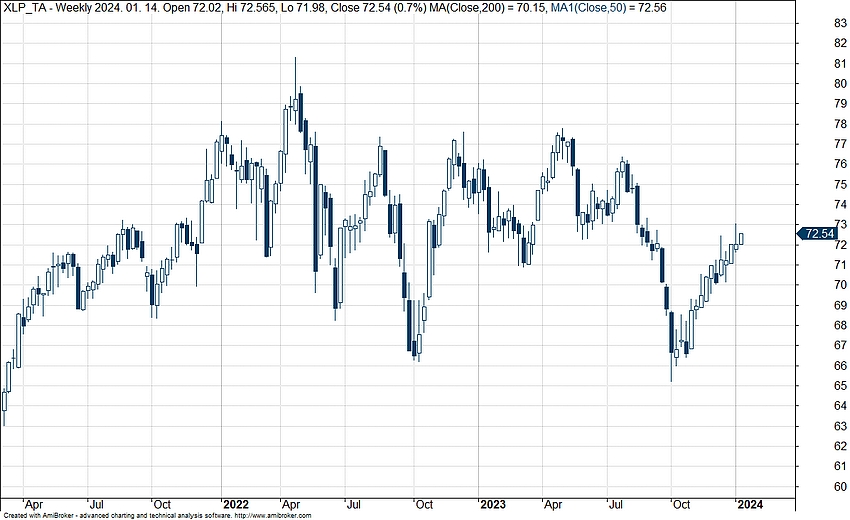

5.2 A védekezés is hasznos lehet

A fenti részvények kimondottan erős korrelációt mutatnak a piaci mozgásokkal, vagyis meglehetősen optimista forgatókönyv esetén tűnnek erős választásnak. Ezzel együtt említettük korábban, hogy a gazdasági kilátások kapcsán bőven vannak kérdések az év elején, így a recessziós (soft landing) félelmek növekedése miatt azért lehet kockázat is a részvénypiacokon. Viszonylag kézenfekvőnek tűnik tehát megvizsgálni a defenzívebb fogyasztási cikkeket gyártó részvények helyzetét is.

2023-ban alapvetően lemaradó szektor volt a defenzívebb fogyasztási részvényeké, ráadásul ez a trend már 2022 elején elkezdődött. Az elmúlt 2 évben érdemi elmaradást mutatott a piaci átlagos teljesítménytől, osztalékkal együtt számolva is 4 százalék körüli a teljes mínusz, míg például a piacot jól jellemző SPY ETF nagyjából stagnálást tudott elérni. A defenzívebb szektor tehát egy időre kicsit kiment a divatból, de a fundamentumok alapján most úgy tűnik, hogy 2024-ben azért ismét jobban előtérbe kerülhetnek.

Az XLP ETF heti grafikonja (2024.01.09 nyitás előtt)

Összetett persze a helyzet abból a szempontból, hogy a szektoron belül azért több kategóriát is meg lehet különböztetni. Látható például az is, hogy a kiskereskedelmi láncok közül a Wal Mart, vagy éppen a Costco azért nem zárt rossz évet, míg például a Mondelez összességében szintén erős volt. Persze voltak lemaradó kiskereskedelmi cégek is, továbbá az üdítőital-gyártók sem egységesen voltak erősek, a Monster inkább emelkedett, a Pepsi/Coca Cola páros lemaradt.

Fontos látni, hogy a szektor értékeltsége már nem tűnik magasnak a gyengébb évek után, mindössze 18,8 körül áll a 12 havi előretekintő P/E ráta. Ez az utóbbi 5, de az utóbbi 10 év átlagához képest is diszkontot jelent, utoljára 2019 tavaszán volt ennyire alacsony az értékeltség. Az pedig továbbra is igaz, hogy a volatilitás és a béta valamelyest kedvezőbb, például a SPY ETF-hez képest csak 0,6-0,7 körüli béta mutatkozott az utóbbi években.

A szektor tehát a fundamentális folyamatok miatt akár ismét fókuszba kerülhet, miközben az utóbbi évek gyengébb relatív szereplése után megszűnt a korábbi magas értékeltség. Változatlanul tudja a defenzívebb szerepet biztosítani, ez a bétából is jól látszik, 2024-ben így már érdemes lehet figyelni.

Az előző alfejezetben említett jelenség viszont értelemszerűen itt már komoly kockázat lehet, viszonylag kevés „izgalmas” sztorit látnak a befektetők ebből a szektorból, így nem feltétlenül érdeklődnek. Ezt jól mutatja a például az XLP és a SPY ETF relatív aránya is egymáshoz képest, az SPY 6,5-szeresen haladja most meg a szektort lekövető XLP árfolyamát, amire utoljára a 2000-es évek elején, a dotkom-lufi korszakában volt példa. Emiatt rövid távon azért nem biztos, hogy drasztikus és gyors fordulatra kerülhet majd sor, bár ez a szektor jellemzően a múltban sem a gyors izgalmakról szólt.

5.3 Bankok

2023-ban meglehetősen érdekes teljesítményt mutatott a pénzügyi szektor, ugyanis majdnem az év egésze során mínuszokat produkált az ezt lekövető XLK ETF az amerikai piacokon. Látható volt, hogy csak az utolsó hetekben indult meg komoly emelkedésnek az amerikai pénzügyi szektor, amiben például a vártnál jobb inflációs adatok is komoly szerepet játszottak.

Látni kell, hogy ezzel a középmezőnyben végzett a szektorok versenyében, vagyis sokat javított addigi eredményén. Ezzel együtt az is igaz, hogy a szektoron belül is voltak különbségek, például a diverzifikáltabb szolgáltatásokat nyújtó bankok relatíve erősebbek voltak, valamint az alapkezelők is jobb évet zártak. Ezzel szemben a regionális bankok már inkább csak stagnáltak, vagyis nem mindenhol volt látható érdemi plusz.

2024-ben a várakozások szerint kamatvágásokra kerülhet sor az USA-ban, ami rövid távon jelentős lökést adhat majd a hitelkeresleti oldalnak, ez pedig a gazdasági kilátások esetleges javításán keresztül a szektor számára is pozitívum lehet. Sokat segíthet a kötvényportfóliók javuló teljesítménye is adott esetben, bár a kamatmarzsok idővel azért szűkülhetnek, ami tompíthatja ezeket a pozitív hatásokat.

Az XLF ETF napi grafikonja (2024.01.09 nyitás előtt)

Nem csak az amerikai piacokat lehet érdemes figyelni, az európai bankszektor szintén érdekes terület lehet. A Fed mellett az EKB kapcsán is lehet számítani kamatvágásokra, noha nem kizárt, hogy ez idővel valamelyest később érkezik majd. Ezzel együtt viszont nem drága a bankok árazása Európában, az Euro Stoxx bankszektorra vonatkozó P/BV mutatója csak 0,6 körül áll, vagyis bőven a saját tőke alatt forognak a papírok, az 1-es szorzószám felett pedig viszonylag kevés papír található. Az elmúlt években egyébként jellemzően itt forogtak ezek a részvények, az előző évtized során lehetett látni 0,7-0,9 mutató körüli időszakot is, az esetleges kamatvágások pedig rövid távon szintén segíthetik a fundamentumok javulását.

Európában belül ki lehet emelni a régiós bankszektort is, ahol szintén lehetett látni elég komoly értékeltségi diszkontokat az utóbbi időszakban. Bár ezek részben mérséklődtek (főleg a lengyel bankoknál), összességében továbbra is igen alacsony mutatók mellett láthatóak ezek a bankok, miközben a fundamentális kilátások szintén nem tűnnek rossznak. Fontos lenne persze a bankok számára az orosz-ukrán háború mérséklődése is, ugyanis a nemzetközi alapkezelők a földrajzi régió közelsége miatt korábban is érezhető mértékű diszkontot áraztak be emiatt. Egy esetleges javulás ebben a folyamatban szintén érdemben érintené a régiós bankpapírokat.

A bankok és a pénzügyi szektor kilátásai tehát alapvetően érdekesek lehetnek 2024 elején, az előző év utolsó hónapjaiban pedig érdemben javultak is az árazási mutatók, vagyis a piacon is mintha fordulat kezdene mutatkozni. Rövid távon ugyan az amerikai gazdaság kapcsán lehet bizonytalanság, de az esetleges kamatvágási reakciók, illetve azok előzetes árazása már a szektor iránt is növelheti a vonzerőt. A múltban egyébként jellemzően azok voltak a kedvezőbb periódusok az amerikai pénzügyi szektor számára, ahol a fundamentális kilátásokban a vártnál jobb pozitív fordulat mutatkozott. 2011 második felétől 2013 közepéig egy ilyen időszak volt, de 2020 őszétől 2021 nyaráig az oltások megjelenésével szintén ezt láthattuk, valamint 2016 közepétől láttunk még hasonlót 2018 elejéig. Összességében tehát érdemes lehet figyelni a pénzügyi szektor papírjait.

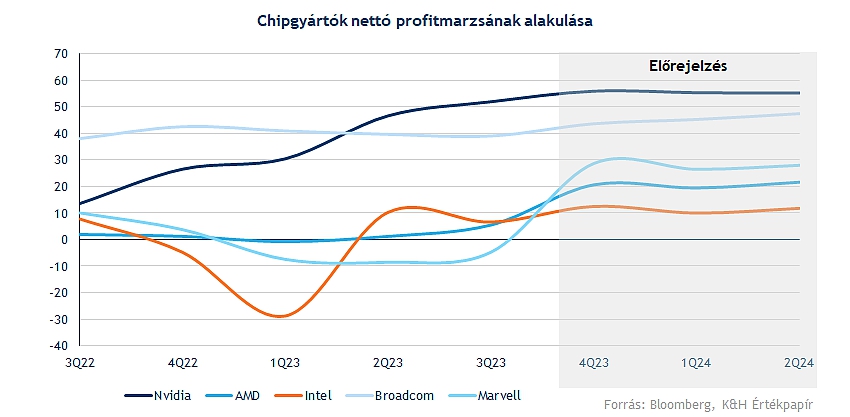

5.4 Chipgyártók

Igencsak izgalmas mozgásoknak lehettek a tanúi a különböző chipgyártók befektetői az elmúlt években, hiszen a 2021 év végi csúcsokat követően a nemzetközi hangulat jelentős romlásával párhuzamosan a növekedési részvények sorát bővítő chipgyártók is nagyobb zuhanást könyvelhettek el. A tavalyi, 2023-as év azonban már új csúcsok elérésétől, illetve a javuló fundamentumoktól volt hangos, miközben az idei évben is maradhat még tér a további növekedés előtt.

Az IDC (International Data Corporation) legutóbb közzétett, a félvezetőszektorról szóló jelentésében is optimista előrejelzésekről számolt be. A bevételek szektor-szinten is erőteljes bővülést mutathatnak, várakozások szerint 20 százalékos növekedés mellett 633 milliárd dollárnyi bevételt termelhet az iparág. Az amerikai gazdaság viszonylag ellenállónak bizonyulhat még az első félévben lévő bizonytalanságok ellenére is, emellett 2024 második felében a kínai gazdaság is megkezdheti a fellendülést, ez pedig keresleti oldalon is kedvező hatásokat válthat ki.

A készletezési szintek is normalizálódhatnak az autóipari szegmensben, valamint a PC-k és mobiltelefonok terén is stabilizálódhat a kereslet. A dinamikus növekedést azonban a mesterséges intelligencia egyre erőteljesebb térhódítása hozhatja el, valamint a DRAM memóriachipek piacán is dinamikus javulás várható, amely több társaság fundamentumait is tovább javíthatja.

Ezenfelül az AI térhódítása is egyértelműen hozzájárult a chipgyártók felülteljesítéséhez, habár a befektetők ezen a téren szemmel láthatóan a várakozásokat árazzák, hiszen a fundamentális oldalon még nem sok cég esetében lehetett nagymértékű bevételnövekedést megfigyelni, míg az előrejelzések érdemi javulást mutatnak már.

Az AMD vezetősége még december elején tette közzé a legfrissebb prognózisát az AI piac alakulásával kapcsolatban, így a vállalat szerint 2027-re 400 milliárd dollárt is elérheti az AI piac értéke. Látható a folyamatos javulás a termékek körét is illetően, hiszen az AMD is nemrég dobta piacra a legújabb chipjét, amely a cég szerint a versenytársaknál is erősebb teljesítményre képes, ez pedig a verseny fokozódását hozhatja magával. Egyébiránt az AMD az év közepére már 1 milliárd dolláros bevételt vár az új processzortól, így negyedévente 6-7 milliárdos összbevételt is realizálhat idővel a cég. Az Nvidiaval viszont középtávon egyelőre úgy néz ki nem tudja felvenni a versenyt a társaság, hiszen negyedéves alapon is rendre 20 milliárd dollár feletti bevételt vár a következő évek során az elemzői konszenzus az Nvidiatól.

A félvezetőszektort alapvetően ciklikusság jellemzi, így egy-egy nagyobb fellendülést kisebb korrekciós időszak követhet, miközben a keresleti és a kínálati oldal is stabilizálódhat. A pandémiát követő időszak egyértelműen a növekedésről, a túlkeresletről szólt, azonban idővel a nagymértékű chiphiány is normalizálódott, ez pedig a készletek növekedését hozta magával, ami a marzsok terén okozott problémákat a növekedési cégeknél. Így a fundamentumok erősödése elsősorban a pozitív keresleti hatásoknak, az AI iránti növekvő igénynek, illetve a gazdasági kilátások javulásának köszönhető.

Kockázatként a geopolitika helyzetet lehet kiemelni a szektorban, hiszen az amerikai kormány egyre nagyobb hangsúlyt fektetne arra, hogy az ázsiai régióról leváljanak az amerikai chipgyártók. A kínai exporttilalom így több társaság számára nagyobb bevételkiesést okozott, emellett a gyártást is számtalan vállalat próbálja meg kiszervezni, ezzel is javítva a költséghatékonyságot, amely magasabb marzsokat eredményezhet. Így a vállalatoknak egyre nagyobb fókuszt kell helyezniük az amerikai piacokra, bár ehhez az kormány által létrehozott CHIPS Act jelentős támogatások által nyújtana segítséget a cégek számára. Kockázatként pedig azért meg lehet említeni még a viszonylag magas értékeltségi számokat is, bár ez a felkapottabb befektetések kapcsán aligha meglepetés.

Összességében a tavalyi nagyobb ralikat követően is lehet még tér a kiemelt chipgyártók előtt, hiszen az amerikai jegybank is egyre inkább optimista hangnemet ütött meg az utóbbi időben, így a gazdaság is valamelyest ellenállóbb maradhat egy soft landing szcenárió esetén, ez pedig a kamatok csökkenését hozhatja a jövőben. Ez a félvezetőszektor számára is elfogadható környezetet teremthet, amely javuló árazást, növekvő eredményeket és optimista kilátásokat hozhat. Emellett a mesterséges intelligenciához kapcsolódó fejlesztések is tovább folytatódhatnak világszerte, ez pedig kedvező táptalajt biztosíthat a szektor számára.

5.5 Nincs mi megállítsa a növekedési papírokat?

A növekedési részvények egy része már tavaly is meggyőző teljesítményt produkált, habár azért a gazdasági környezet nem volt tökéletesnek nevezhető, de végül a visszaesés elmaradt a gazdaság oldaláról, miközben így a befektetők optimisták maradtak, a részvénypiacok pedig emelkedésnek tudtak indulni. A növekedési papírok jellemzően egy vártnál erősebb gazdasági környezetben tudnak kiteljesedni, ahogy azt a 2020-as évek előtt láthattuk is, mikor globális szinten is fokozatos gazdasági növekedéseknek lehettünk tanúi. Ezzel szemben 2022-ben alaposan elromlottak a kilátások, sokan a recessziótól tartva kongatták a vészharangokat, ezzel együtt a jegybankok is megkezdték a szigorító monetáris politikájukat, ez pedig a növekedési részvények számára is nagyobb visszaeséseket hozott.

Növekedési részvények szemszögéből a lényeg egy támogató gazdasági környezet kialakulása, illetve a befektetői optimizmus fenntartása. A kamatvágási várakozások tehát mozgatórúgói lehetnek a részvénypiaci mozgásoknak, hiszen egy alacsonyabb kamatkörnyezet jobb helyzetbe hozhatná a gyakran nagyobb eladósodottsággal rendelkező növekedésorientált társaságokat, ez pedig további felülteljesítéssel párosulhatna a piacokon. Közben a gazdaság oldaláról a soft landing nem rombolná látványosan a profitkilátásokat, ez segíthetné ezeket a cégeket is.

Diverzifikáció szempontjából egyébként kifizetődő lehet, ha nem csak egy-egy szektor, esetleg adott iparágak alapján alakítja ki egy befektető a portfólióját, így akár régiók, vállalati méretek, esetleg részvénytípusok szerint is lehetséges a diverzifikáció. A növekedési részvények emiatt is érdekesek, bár az előzőekben bemutatott szektorok, iparágak, egyedi részvények (hét mesterlövész, technológiai részvények, chipgyártók) között is szép számmal találkozhatunk növekedési papírokkal.

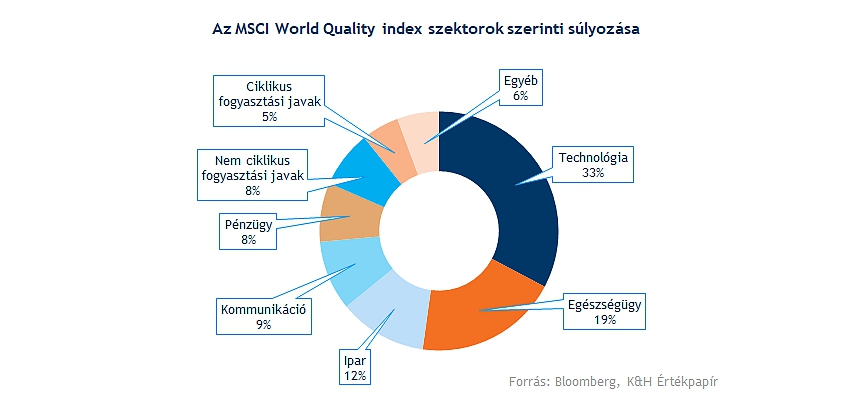

Látni kell, hogy sokan a technológiai részvényekkel azonosítják ezeket a papírokat, holott, ha megnézzük az MSCI World Quality indexét, akkor kiderül belőle, hogy az index komponensei igencsak vegyes összképet alkotnak. Ugyan a technológiai szektor egyértelműen a legnagyobb súllyal rendelkezik az indexben, de ezt követi az egészégügyi szektor, illetve az ipari szektor is fontos hányadát teszi ki az indexnek.

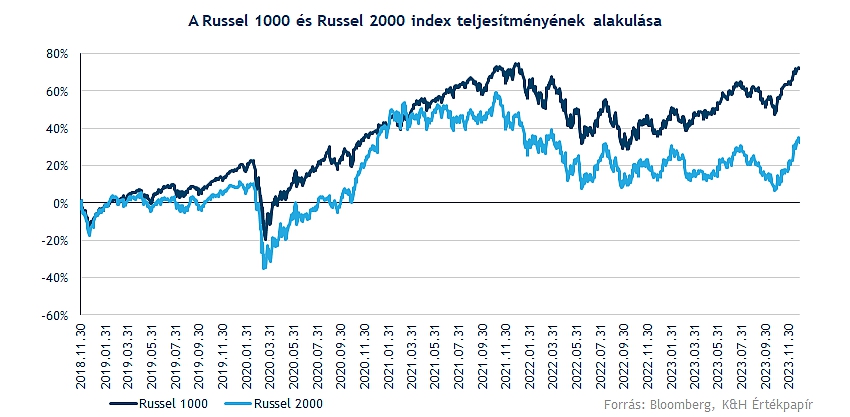

Persze akár régiók, szektorok vagy vállalati méret alapján is megkülönböztethetünk növekedési részvényeket. Ha megnézzük, hogy az amerikai piacon, hogyan teljesítettek a nagyobb és a kisebb cégek az elmúlt időben (Russell 1000 vs. Russell 2000 index), akkor azt láthatjuk, hogy 5 éves időtávon a nagyobb kapitalizációjú cégek arattak győzelmet. Emellett kiemelendő, hogy a Russell 1000 Growth index még nagyobb mértékű emelkedést tudott felmutatni, így szemmel látható a nagyobb növekedési vállalatok felülteljesítése ilyen távon is.

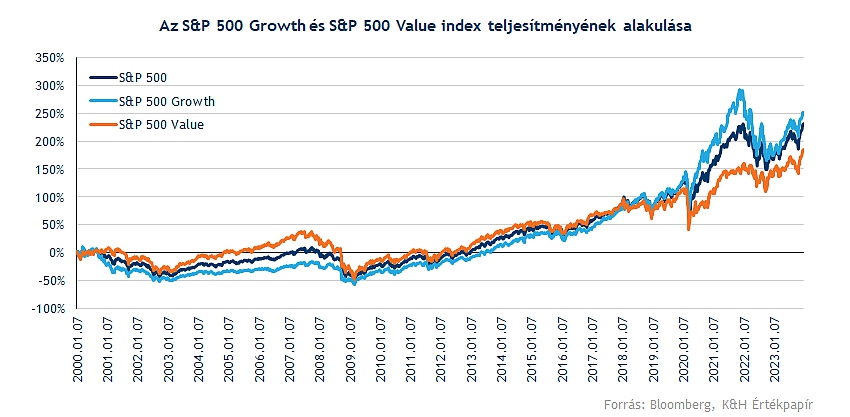

A növekedési részvényekkel akár szembeállítható a value papírok csoportja is, hiszen míg előbbi esetében a nagyütemű profitnövekedés, a magasabb kockázat és alacsony osztalékhozam jellemző, addig az értékalapú papírok esetében pont a stabilitás, a magasabb osztalékhozam, esetleg az alacsony értékeltség kerül már fókuszba. Ezek a részvények általában egy-egy gyengébb gazdasági környezetben is strapabíróbbnak minősülnek, vagy akkor, ha a várakozások látványosan ebbe az irányba mozdulnak el. Ha az S&P 500 index két különböző alindexét, a growth, illetve a value indexét vetjük vizsgálat alá, akkor látható, hogy a gyengélkedő gazdasági környezetben, mint a 2000-es évek elején (dotcom buborék kipukkanása), vagy akár a 2022-es év folyamán nem igazán a növekedési cégek kerültek a befektetők fókuszába.

Látható tehát, hogy a kilátások javulása (például a második félévtől), a monetáris lazítás esélye, illetve a piaci optimizmus fennmaradása a növekedési részvények felemelkedését is elhozhatná, ezzel a tavalyi meggyőző teljesítményt folytathatnák ezek a papírok, bár nem kizárt, hogy valamelyest kisebb mértékben.

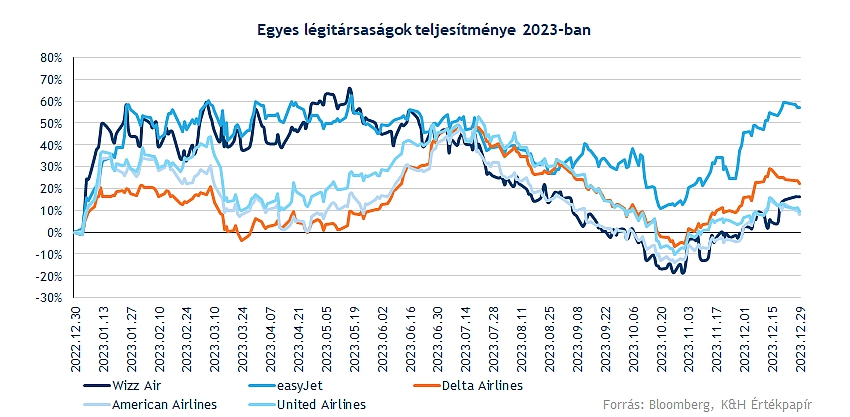

5.6 Utazási szektor

A koronavírus okozta felbolydulás alaposan átírta az utazási szektor játékszabályait, hiszen a 2020-as, illetve a 2021-es esztendőt is jelentősen megszenvedték a légitársaságok, illetve más szereplői is az utazási szektornak. A profitabilitást jelző útra is ezt követően tudtak ismételten rátérni a cégek, a légiiparon belül inkább a hagyományos amerikai társaságok tudtak előbb erőt mutatni, a diszkont légitársaságok, mint amilyen a Wizz Air is, érdemi javulást a fundamentumok terén inkább tavaly tudott csak újból felmutatni.

A kereskedés is igencsak volatilis környezetben zajlott az előző évben a légitársaságok körül, így az év elején láthattunk némi felülteljesítést, de a lokális csúcsokat rendre július környékén tudták elérni a papírok. Látni kell, hogy az utazási hajlandóság sokat javult ebben az időben, nem mutatkozott érdemi visszaesés a keresletben, habár az áremelések előtt sem nyílik már akkora a tér az infláció fokozatos visszaszorulása miatt. Összességében a fundamentumok is sokat javultak, de az év második felében így is jelentősebb visszaeséseket láthattunk a részvénypiacokon, így érdemes az okokat szemügyre venni, illetve a kilátásokat is megvizsgálni.

Ugyan az látható, hogy bevételi oldalon nem szembesülnek már nagyobb problémákkal a vállalatok, azonban a költségek továbbra is jelentős terhet rónak a cégek vállára, habár a fedezeti ügyletek segítségével valamelyest stabilizálhatják az üzemanyagköltségek mértékét a cégek. Jelenleg némi konszolidációt láthatunk az olajpiacokon, ez pedig a légiipar számára is pozitív eredményeket hozhat, így relatív alacsony szintekről próbálkozhatnak meg ismét a javulással, bár az év utolsó hónapjaiban azért már sikerült ismét emelkedést produkálniuk a részvényeknek.

Az amerikai társaságoknál a forgalmi adatok is sokat javultak, hiszen a kapacitáskihasználtság is már-már a pandémiát megelőző szinteket jelez több vállalatcsoportnál is, így a költséghatékonyság javulása hozhatna érdemi profitnövekedést, hiszen a bevételek fokozatos növekedést mutatnak változatlanul. Egyébiránt az értékeltségi mutatók is rég nem látott alacsony szinteken járnak, hiszen az elemzők is nagyobb profitbővülésre számítanának, míg az árfolyammozgás nem tudta lekövetni ezeket a várakozásokat egyelőre. Tehát érezhetően lenne még tér a bővülésre, ugyan a piaci bizonytalanság, valamint a recessziós félelmek keresztbe tehetnek még az iparágnak, de jelenleg inkább alulértékeltnek tűnnek a légiipari részvények a piacokon.

Az európai szektor kapcsán a Bloomberg elemzői felhívták a figyelmet, hogy azért a növekedési ütem valamelyest visszaeshet, hiszen a tavalyi nagyobb ugrást követően a bázishatás is lassuló bővülési számokat okozhat. Emellett az üzemanyagpiac továbbra is volatilis maradhat, illetve költségemelkedésre is számítani lehet bér oldalon, vagy a reptéri díjak tekintetében is. A hagyományos légitársaságok számára az üzleti utak számának növekedése hozhatna érdemi javulást, hiszen a magasabb árazás miatt a kereslet normalizálódott mostanra, így további áremelés előtt sem maradt már olyan nagy tér rövid távon.

A diszkont légitársaságok versenyében a Wizz Air turbulenciáival kapcsolatos problémái jelenthetnek akadályt a kapacitásbővülés terén a cég számára. A régióban azonban továbbra is egyre nagyobb piaci szeletet hasít ki magának a három nagy diszkont légitársaság (Wizz Air, Ryanair, easyJet), hiszen a várakozások szerint az Európán belüli utak forgalmának 45 százalékos részét ez a három cég fedheti le 2025-re. Ráadásul a hosszabb távú kilátások továbbra is kedvezőek, így a Wizz Air-től is nagyobb mértékű növekedést vár a konszenzus 2025-től.

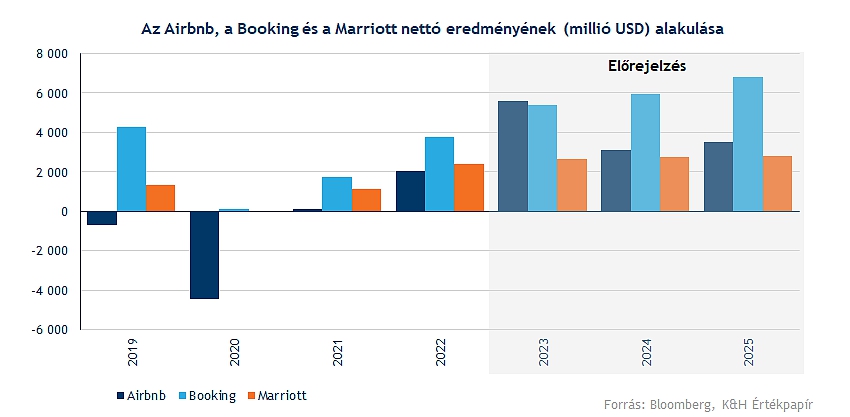

Persze az utazási szektorban nemcsak a légitársaságok helyzetét érdemes kivesézni, hiszen az utazási kedv javulásából, akár a különböző utazási irodák, hajózási cégek, vagy szállásadó, szállásközvetítő társaságok is profitálhatnak. A digitalizáció fejlődésének köszönhetően a szállások keresése, azok lefoglalása is jóval könnyebbé és átláthatóbbá vált az elmúlt időben, így többek között az Airbnb is nagy hangsúlyt fektet az oldalának, vagy a mobilapplikációinak fejlesztésére is.

Elemzői várakozások szerint áremeléseket hajthatnak végre a hotelek világszerte is, ez pedig kellő mértékű kereslettel kiegészülve növekvő eredményeket hozhat a közeljövőben. Azért a bérköltségek terén is jelentősebb növekedést láthattunk a tavalyi év során is, így lenne mit kompenzálni az áremelések révén, ráadásul ezzel a befektetők örömére a marzsok is a javulás útjára léphetnének.

Egyébiránt egyes szállásközvetítő cégeket kevésbé érintette érzékenyen a pandémiás időszak, hiszen a vírus lefolyásával párhuzamosan a munkakörnyezet is jelentős változásokon ment keresztül, így az Airbnb rendszerét használók is hosszabb időszakokra bérlik ki a szállásokat, így akár vidékről is végezhetik a munkájukat. Ez a fajta változás segített a társaságnak is jobbnál jobb eredmények felmutatásában, így továbbra is erős készpénzállomány mutatkozik, emellett a stabil cash flow termelés is fennmaradhat a közeljövőben a szektorban.

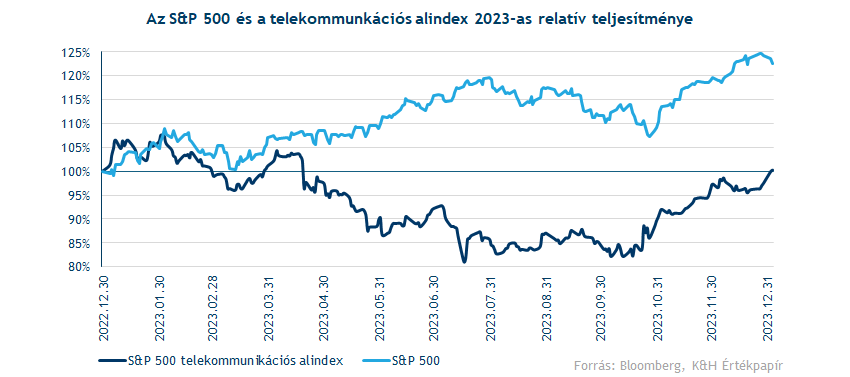

5.7 Telekommunikációs szektor

A most lezárult 2023-as év nem a telekommunikációs cégekről szólt elsősorban, a szektorba tartozó részvények teljesítménye ennek megfelelően lemaradó volt. Míg az S&P 500 több mint 20 százalékot emelkedett a tavalyi évben, addig a nagyobb amerikai telekommunikációs részvényeket magába tömörítő S&P 500 telekommunikációs alindex csak néhány százalékos pluszra volt képes. Európában is hasonló folyamatok voltak láthatóak tavaly, bár itt kisebb volt az alulteljesítés mértéke. Mostanra viszont a kamatvárakozások pozitívabban alakulhatnak, így elsősorban a kamatok csökkenése lehetne pozitív hatással ezen cégek idei teljesítményére.

Ugyan évközben láthattunk magasabb és alacsony értékeket is, az S&P 500 telekommunikációs alindex értékeltsége nem sokat változott tavaly év elejéhez képest, az index 12 havi előretekintő P/E rátája így továbbra is 8,5-9 körüli értéket vesz fel. Az előretekintő EV/EBITDA szorzószámot vizsgálva is hasonló változásokat láthattunk, azzal a különbséggel, hogy míg 2023 elején még 6,3-as szorzószámon forgott az alindex, az év végére csak 6,1 százalékos szintet érte el, így továbbra sem beszélhetünk magas értékeltségről. Az árfolyamok csökkenése tehát részben olcsóbbá tudta tenni a szektort, de nem drasztikusan.

2023-ban a kamatok további emelkedése több tényező miatt sem kedvezett a telekommunikációs szektor szereplőinek. Először is ezen cégek eladósodottsága relatíve magas, ami így nagyobb hitelezési költségeket jelentettek, visszavetve a profitabilitást. Például az AT&T kamatköltsége a harmadik negyedévben már 17 százalékos éves növekedést mutatott. Emellett a nagy tőkeigényes beruházások is lassulást mutattak, hiszen ezek többsége hitelezésből valósult meg, általánosságban tehát igencsak visszavetette a telekommunikációs cégek pénzügyi teljesítményét a magas kamatkörnyezet. Ebből a szempontból már kedvezőbb lehet az idei év, mivel az általános elemzői vélekedés szerint a Fed már elkezdheti a kamatok csökkentését, ami a hiteleket és a kötvénykamatokat is olcsóbbá tenné, nagyot lendítve a telekommunikációs projektek megtérülésén, persze nem egyből, és nem drasztikusan.

Az előfizetők potenciális elvesztése miatt is sok félelem övezte a szektort az év során, végül inkább csak stagnálásról számolhattak be egyes cégek, míg néhány szereplő éppen ebben az időszakban tudott további előfizetőket szerezni. A következő év talán már kedvezőbb lehet ebből a szempontból is, hiszen a túlzott inflációs félelmek enyhülésével a lakossági fogyasztás is megnőhet, több előfizetőt eredményezve, ugyanakkor némi infláció azért maradhat, vagyis a fogyasztás javulásával a szektor számára fennmaradhat némi árazási erő, ez a volumen és az árak kapcsán is így egy ideális mixet teremthet.

Az valamelyest javította a 2023-as pénzügyi teljesítményt, hogy az egy előfizetőre eső átlagos bevétel növekedni tudott szektor szinten. Ebben az általános díjemelések mellett az is fontos szerepet játszott, hogy több előfizető váltott magasabb díjszabású prémiumabb előfizetői csomagokra. Az egy előfizetőre jutó átlagos bevétel idén is tovább emelkedhet sok szolgáltatónál, ahogy a felhasználók magasabb árazású prémium csomagokra térnek át az 5G-re való átállás után.

A szegmens növekedését a szélessávú internet előfizetők számának emelkedése is segítheti, emellett a csökkenő lemorzsolódás, valamint a magasabb árú, korlátan előfizetésekre való átállás után is magasabb bevételekhez juthatnak az idei évben a szegmens szereplői. Továbbá az utazások felpörgésével a felhasználók adathasználata is megemelkedhet, ez elsősorban magas marzsokkal bíró Roaming bevételek alakulására lehet jó hatással, javítva a telekommunikációs cégek profitabilitását.

Érdemes még kiemelni, hogy a versenyhelyzet meglehetősen kiélezett az amerikai és az európai piacon is. Tavaly az Amazon potenciális belépése az amerikai telekommunikációs piacra mozgatta meg a piacokat, az első, június elejei hírekre még nagyobbat estek a szektorba tartozó részvények árfolyamai. Azóta viszont konszolidálódtak az árfolyamok, és már a korábbi szintek felett kereskednek a szektorba tartozó részvényekkel. Egyelőre úgy tűnik, hogy ezzel a célkitűzésével felhagyott az Amazon, a hagyományos szereplők is arról számoltak be, hogy nem érkezett megkeresés az e-commerce óriás részéről. Látni kell, hogy ez egy igen magas belépési küszöbbel rendelkező iparág, így az Amazonnak is minden bizonnyal csak egy partnerrel való együttműködés révén lehetne megtérülő egy ilyen vállalkozás, ez talán megnyugvást hozhat a jelenlegi piaci szereplőknek. Összességében így érdemes lehet 2024-ben figyelni a szektort.

5.8 Folytatódhat a kiberbiztonsági piac bővülése

Ahogy belépünk a 2024-es évbe, azt láthatjuk, hogy a kiberbiztonsági piac igen gyors ütemben fejlődik, amit elsősorban az általános technológiai fejlődésnek, a hálózati összeköttetések elmélyülésének és az egyre szofisztikáltabbá váló kibertámadásoknak „köszönhetünk”. A kibervédelmi kérdések valamennyi szektor szereplőit közvetlenül érintik, hiszen a támadók „sajnos” nem válogatnak áldozataik között, így a biztonsági cégek vásárlói köre igencsak széles, és egyre csak bővül.

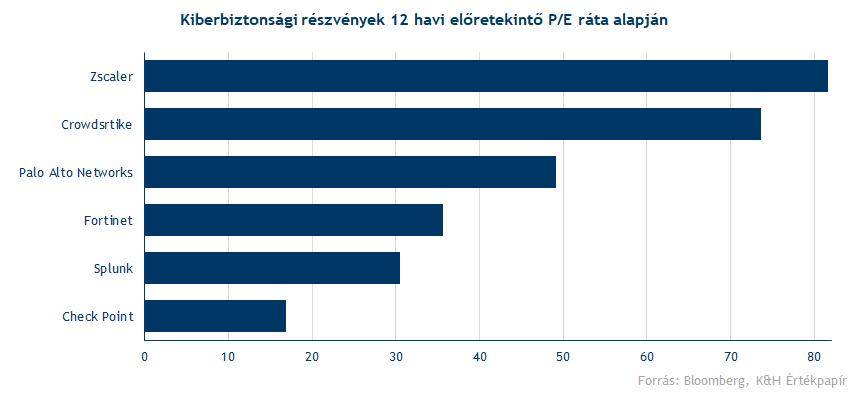

A kiberbiztonsági piac folyamatos növekedésnek néz elébe, így a 2024-es év is növekedést hozhat el a szektor szereplőinek. Míg tavaly még egy 190,5 milliárd dolláros piacról beszélhettünk, addig idén már 209 milliárd dollárosra bővülhet a kiberbiztonsági piac, ez közel 10 százalékos növekedést jelentene. Ezt a trendet sok külső tényező nem befolyásolja, az online támadásokra szinte minden pillanatban lehet számítani, ami folyamatos védelmet igényel. A folyamatos bővülés jól látható a piacvezető Palo Alto Networks és Crowdstrike árfolyamán is, az elmúlt években szinte megakadás nélkül emelkedtek a részvények árfolyamai.

Felhőalapú kiberbiztonság

A felhőalapú infrastruktúra széles körű elterjedése a kiberbiztonsági piac szempontjából is érdekes kérdéseket vet fel. Az utóbbi évek egyik legfontosabb trendje az volt, hogy a vállalatok a nagyobb rugalmasság és méretezhetőség érdekében felhőkbe helyezik át működésüket, ez az adatok tárolása mellett az operatív műveletek felhőben való végrehajtását is magában foglalja.

Ez az átalakulás viszont új biztonsági kihívásokkal is jár, amit a kiberbiztonsági cégeknek kell megoldaniuk. Erre válaszul egyre nagyobb számban jelennek meg olyan felhőbiztonsági megoldások, amelyek védelmet nyújtanak a felhőalapú infrastruktúra, alkalmazások és adatok számára egyaránt. Mivel egyre több vállalat alkalmaz többfelhős és hibrid felhőarchitektúrákat, a fejlett felhőbiztonsági megoldások iránti kereslet várhatóan fokozódni fog az előttünk álló évben is. Ebben az irányban vezető szerepet tölt be az amerikai Crowdstrike és Zscaler is.

A mesterséges intelligencia használatának gondolata nem kerülte el a kriptobiztonsági cégek figyelmét sem, az viszont egyelőre nem teljesen egyértelmű, hogy milyen módon használhatnák fel ezt az új technológiai adottságot, így e téren a következő évben még nem várható áttörő növekedés. Egy hagyományosabb szeglete a kibervédelmi piacnak a tűzfal-védelem. Ebben a szegmensben nem várható már akkora növekedés a közeljövőben, mivel a ciklus végéhez közelít az üzletág. A tűzfal-hardverekről szoftverre történő átállás néhány cég esetében lassabban történik meg, így a Fortinet és a Check Point is lemaradó lehet valamelyest növekedés tekintetében.

Ez a különbség a várható növekedési ütemben részben meg is magyarázza az értékeltségbeli eltéréseket. Míg a Fortinet és Check Point részvények 12 havi előretekintő P/E rátája 36 és 17, addig a Crowdstrike és Zscaler papírja 74-es, illetve 82-es P/E-n forognak. Az értékeltségi skála közepén helyezkedik el a szektor legnagyobb szereplője, a Palo Alto Networks, mely a Fortinethez hasonlóan hagyományosabb tűzfal-védelmi szolgáltatásokat kínált eleinte, de elkerülte a lemaradást, mivel időben sikerült áttérniük az új technológiai megoldásokra, már a felhőalapú-védelemben is az egyik vezető szereplővé vált a társaság.

Érdemes még szót említeni a kiberbiztonsági szabályozási környezetről is, hiszen ez a rendszer is folyamatosan fejlődik, illetve új kihívások elé teszi nem csak a támadókat, de a védelmi előírásokat betartó vállalatokat is. 2024-ben is szigorú adatvédelmi szabályozásoknak, például a GDPR-nak és egyéb helyi adatvédelmi törvényeknek való megfelelés lehet az egyik fő mozgatórugó a piacon. A vállalatoknak olyan biztonsági megoldásokba is kell majd forrást fektetniük, amelyek nemcsak a kiberfenyegetések ellen nyújtanak védelmet, hanem az adatvédelmi törvényeknek való megfelelést is biztosítják.

A kiberbiztonsági piacon belül azok a szereplők juthatnak hosszú távú előnyhöz, akik minél többféle kibervédelmi szolgáltatást nyújtanak, legyen szó felhőalapú biztonsági megoldásokról vagy akár tűzfalakról. Általánosságban az mondható el, hogy az ügyfelek preferálják az olyan szolgáltatókat, akik egyszerre többféle megoldást is kínálnak, hiszen így jelentős mértékben visszavághatják a költségeiket, ha csak egy-két szolgáltatóval dolgoznak együtt mondjuk 6-7 helyett. Egyelőre egy meglehetősen fragmentált piacról van szó, így az előttünk álló évben az M&A ügyletek alakulása is érdemben befolyásolhatja a szereplők kilátásait. Az összeolvadásoknak és felvásárlásoknak köszönhetően nőhet a piaci konszolidáció, versenyképesebbé téve az árazást. Ebből a szempontból méretükből adódóan az olyan nagyobb cégek kilátásai jobbak, mint a Palo Alto Networks vagy a Crowdstrike is. Ezzel együtt a diverzifikáció is egy létező jelenség a piacon, ami így a szektor egészével kapcsolatban jelenthet sokszor egy könnyebb elérhetőséget, például ETF-ek kapcsán.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.