Jelentős javulást mutattak 2023 végén a főbb tőkepiacok, a befektetők optimizmusa pedig régen volt ilyen magasan, mint az elmúlt napokban-hetekben. A 2024-es kilátások kapcsán így sokan váltak már optimistává, ami nagy fordulat a 2023 eleji pesszimizmushoz, pláne a 2022-es gyengébb tőkepiaci évhez képest. Láthatóan a tavalyi jobb piaci teljesítmény már meghozta a befektetők kedvét, a részvények mellett pedig a kötvények is szép eredményeket mutattak már a negyedik negyedévben.

A mostani nagyobb évindító elemzésünkben a 2024-es kilátásokra fókuszálunk, persze némi kontextusba is próbáljuk helyezni a trendeket és a folyamatokat, amihez a múlt adatait is felhasználjuk. Összességében azonban úgy látjuk, hogy megtörhet az előző évekre jellemző „egy pozitív-egy negatív” mintázat, és a tavalyi piaci teljesítmény már közép-hosszú távon is egy kedvezőbb tőkepiaci ciklust alapozhat meg. Persze kockázatból most is rengeteg azonosítható, így a kilátások mellett ezeket is alaposan kivesézzük évindító elemzésünk utolsó fejezetében.

A könnyebb olvashatóság érdekében fejezeteket és alfejezeteket használunk, valamint a tartalmat két részben jelenítjük meg a weboldalunkon. Az éves kitekintő első része itt érhető el.

Tartalomjegyzék

1) Valóban jól teljesítettek idén a részvények (első rész)

2) Milyen a makrogazdasági helyzet? (első rész)

3) Az infláció és a monetáris politika kapcsolata (első rész)

4) Felkerülnek a “térképre” a kötvények? (első rész)

5) Mit várunk a részvényektől? (első rész)

6) Magyar makrogazdasági kilátások

7) Merre mennek a magyar részvények?

9) Fontos a kockázatokról is beszélni

6) Magyar makrogazdasági kilátások

6.1 Gazdasági növekedés

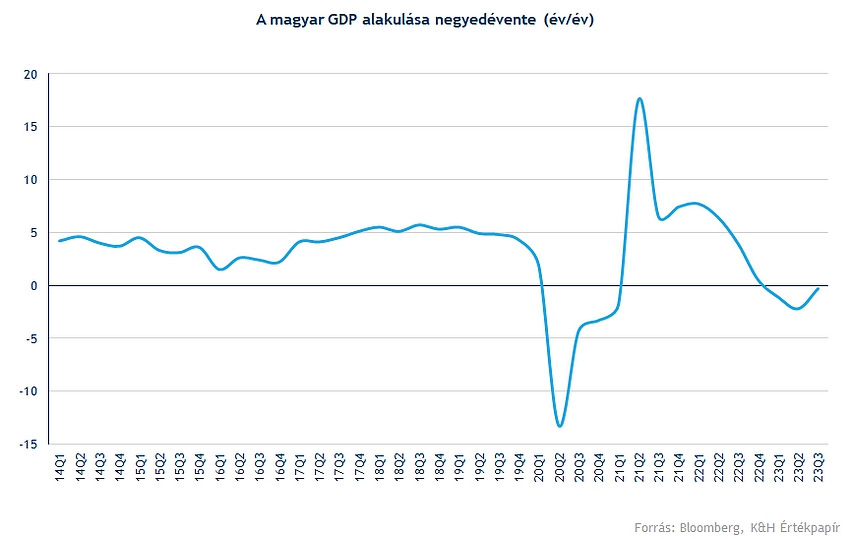

A 2023-as évre a gazdasági növekedés jelentősen lassult, sőt az elmúlt negyedévekben enyhe recessziót is lehetett látni, amelyből a harmadik negyedévre már sikerült kijönnie a magyar gazdaságnak. Várhatóan a következő évben már a gazdasági növekedés magasabb lehet, az előrejelzések alapján 2024-ben a reál GDP 2,8 százalékkal emelkedhet, 2025-ben pedig 3,2 százalékkal.

A tavalyi évben látható volt, hogy a fogyasztás és a bruttó álló-eszköz felhalmozás, valamint a készletek változása is lefele húzta a GDP-t, mindössze a nettó exporttevékenység volt pozitív. Amennyiben a GDP termelési oldalát nézzük meg a mezőgazdasági szektor tudott pozitívan hozzájárulni a GDP-hez, míg az ipar, és a szolgáltatások is visszaesést mutattak az előző évhez képest. A 2023-as évet ez jellemezte, viszont kérdés, hogy a 2024-es évben milyen pályát járhat be a gazdaság. Az MNB előrejelzése alapján a 2024-es évben 2-4 százalékos közötti lehet a legvalószínűbb sáv a GDP növekedésére, míg a 2025-ös évben várhatóan szintén ez a sáv lesz a meghatározó.

Régiós kontextusban nézve egyébként szintén alacsony GDP növekedés látható, és Lengyelország, illetve Csehország esetében is enyhe recesszió látszódott a tavalyi évben, innen viszont elindulhat a növekedés. Az előrejelzések alapján a régió növekedési üteme egyébként meghaladhatja az Eurózóna növekedési ütemét, így EU szinten is a CEE régió fontos szerepet tölthet be a növekedés miatt.

Természetesen a kockázatokat is fontos kiemelni, hiszen az orosz-ukrán konfliktus körüli bizonytalanság hathat a régiós makrogazdaságra, valamint az EU-s magországok teljesítményére is. Tehát ha a vártnál alacsonyabb a GDP növekedés az Eurózónában (főként Németországban és Franciaországban), akkor a régióban is fennáll egy alacsonyabb növekedési pálya. A mostani időszakhoz képest tehát növekedésre készülhetünk a magyar gazdaságban is. Ehhez pozitív hatást jelenthet az EU-s pénzek érkezése, azonban egyelőre csak a pénzek egyharmad része kerülhet folyósításra, így a bizonytalanság azért ott van a fennmaradó részt illetően.

6.2 Inflációs kilátások

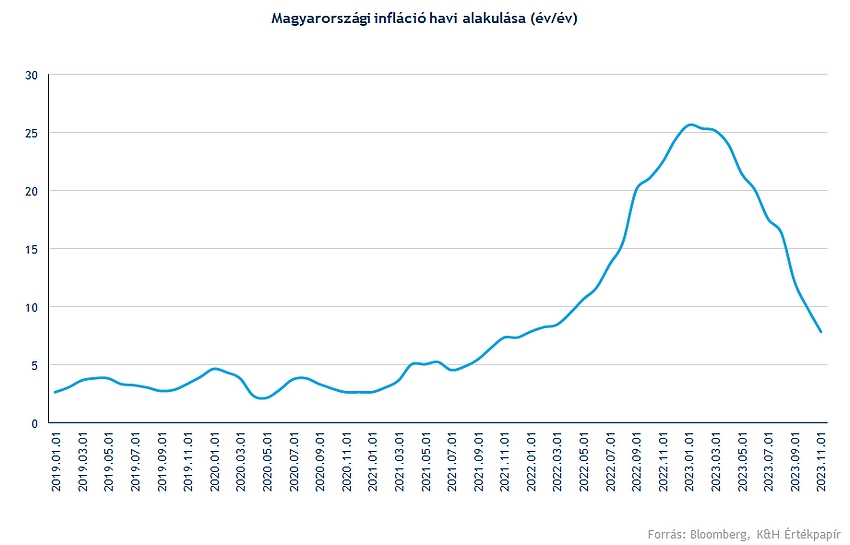

A 2022-es év, illetve a 2023-as év első fele a megemelkedett inflációs nyomásról szólt a magyar gazdaságban is, amely egyrészt külső tényezőknek (nyersanyagárak alakulása), másrészt belső hatásoknak is köszönhető. Az év/év alapú infláció 25 százalék körül tetőzött, míg a maginfláció is 20 százalék környékére emelkedett 2023 elején. A tavalyi évben a nyersanyagárak már csökkentek, illetve a belső keresletben is visszaesés látszik, valamint a bázishatás miatt is az infláció csökkenésnek indult és az őszi időszakra már a 10 százalékos szint alá került az éves infláció.

Novemberben már 7,9 százalékos volt az éves infláció. A szigorú monetáris politika, valamint a kormányzati lépések is hozzájárultak ehhez, de látható, hogy ebben a környezetben az alacsony kereslet is hozzájárul az infláció csökkenéséhez. Az egyes termékek és szolgáltatások esetében is lassult az áremelkedés üteme.

Az MNB célszintjétől és toleranciasávjától azonban még mindig messze tartózkodik az infláció, tehát annak eléréséhez még további meredek csökkenés lenne szükséges. Az MNB előrejelzése alapján az infláció 2025-ben térhet vissza a toleranciasávba, azaz a 2-4 százalékos szint közé. Várhatóan pedig 2024 folyamán a toleranciasáv felett maradhat az infláció a 4-7 százalékos szint között. A Bloomberg konszenzusa alapján 5 százalékos átlagos éves inflációt várnak az elemzők 2024-ben, míg 2025-ben 3,8 százalékos lehet az infláció.

A fenti forgatókönyv megvalósulását azonban több kockázat is nehezítheti. Egyrészt a nyersanyagárak alakulása továbbra is bizonytalanságot jelenthet, az elmúlt években láthattunk a megemelkedett volatilitás hatásait a nyersanyagpiacon is, nemcsak az olajárak, hanem főleg a gázárak tekintetében. Ugyan 2023 második felében csökkentek az energiaárak, de a geopolitikai feszültségek hatással lehetnek az olajárra, illetve nem szabad figyelmen kívül, hagyni, hogy az OPEC+ kitermelés csökkentési kvótái érvényben maradnak várhatóan még 2024-ben is, tehát a szűkösebb kínálat fennmaradhat globálisan is.

Bár a keresleti oldalon pedig a globális gazdasági növekedés miatt szintén vannak lefele mutató kockázatok, a tényadatok alapján eddig még úgy tűnik deficites a piac, amely azért továbbra is magas energiaárakhoz vezethet. Természetesen az elmúlt évekhez képesti bázishatás miatt is alacsonyabb maradhat az energiaárak inflációja, de egy lehetséges külső kockázatot ez jelenthet.

Emellett a béremelkedés üteme továbbra is magas maradhat, amely pedig szintén felfele mutató kockázat az infláció kapcsán. Emellett pedig a fiskális oldalról érkező stimulus is befolyásolhatja ezt, egy, az előrejelzésekhez képest magasabb gazdasági növekedés vezethet az inflációs mutatóban is az alappályához képest magasabb inflációhoz. Az MNB előrejelzése alapján 11 százalék körüli lehet az átlagos béremelkedés jövőre, illetve pár százalékponttal alacsonyabb lehet 2025-ben.

A foglalkoztatottság továbbra is nagyon magas szinten alakul, és nemcsak a foglalkoztatottak számában, hanem az üres álláshelyek számában is látható a növekedés, amely szintén azt erősíti, hogy a feszes munkaerőpiacon továbbra is erős lehet a bérdinamika.

Összegezve magasabb gazdasági növekedésű időszakra érdemes lehet készülni. A magasabb gazdasági növekedéshez azonban az iparban és a szolgáltatásokban is nagyobb hozzájárulás szükséges, illetve a beruházások újbóli növekedése. Az inflációs folyamatok drasztikus csökkenése pedig egy ponton túl lassulhat, illetve stabilizálódhat egy nem túl magas, de az előző évtized második felében tapasztalthoz képest magasabb szinten is.

6.3 Forint

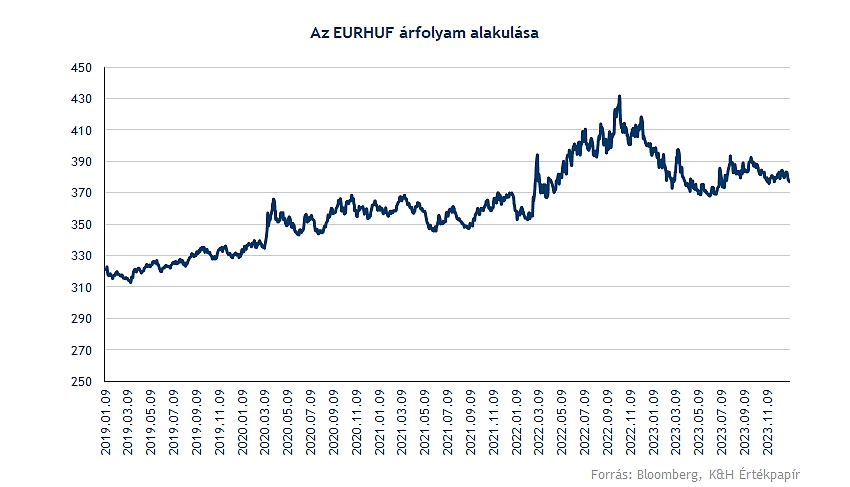

A forint nagyobb volatilitást mutatott az elmúlt időszakban, ez mostanra lecsökkent, és a 10 százalékos szint alatt tartózkodik az EURHUF kapcsán. A 2022-es év nagyobb gyengülését követően (a 435-ös szintig) pedig elindult egy jelentősebb forint erősödés, jelenleg pedig a 380-as szintek körül mozog az árfolyam.

Az előrejelzések alapján egyelőre mérsékelt forint erősödésre számítanak az elemzők, mindezt támogathatják az EU-s források jóváhagyása és megérkezése is, valamint a 2024-es évben várhatóan tovább javuló makrokörnyezet. Bár a kamatok csökkenek, ugyanakkor az infláció is egy számjegyű lehet, a reálkamatok pedig javulhatnak is. Az EKB (és a Fed) részéről pedig szintén elkezdődhet egy kamatcsökkentés, illetve a hosszú oldali kamatokban már most látható a csökkenés. A következő évben így az előrejelzések alapján a 390-es szinthez közeli sáv lehet a meghatározó az EURHUF esetében, a tágabban értelmezett sáv alja 365, a teteje pedig 400 körül lehet.

6.4 Monetáris politika

Az MNB a tavalyi évben lezárta a kamatemelési ciklusát, és kamatcsökkentésekbe kezdett. A rendkívüli inflációs környezetre reagálva az MNB eszköztára is módosult, azonban az év végére ismét összeért az egy napos betét és az alapkamat szintje, amely után ismét az irányadó kamatszintet az MNB alapkamat szintje jelenti, ami 10,75 százalékos jelenleg.

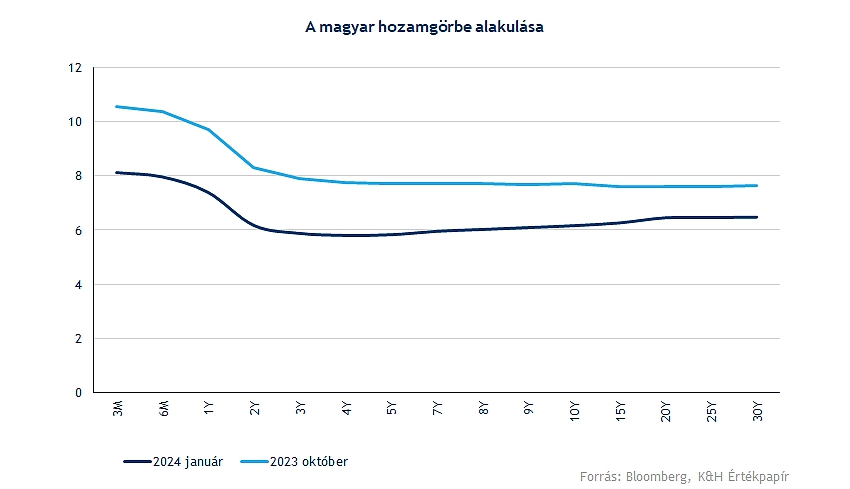

A tavalyi évben a pénzkínálat a magyar gazdaságban folyamatosan csökkent, fordulatot talán az elmúlt év utolsó felében láthattunk. Amellett, hogy a rövid oldali hozamok már lejjebb jöttek, és a hosszú oldalon is már alacsonyabb hozamot láthatunk, még mindig relatív magas és szigorúnak nevezhető a monetáris környezet.

A rövid oldalon az év második felében több mint 500 bázispontos volt a hozamcsökkenés mértéke, míg a hosszú oldalon 100 bázispont körüli. Az év végére a magyar tíz éves hozam is 5,9 százalékra csökkent.

A magasabb kamatok miatt viszont látható a hitelezés visszaesése is, és egyelőre a kamatszint még mindig magas mind a lakossági szegmensben, mind a vállalati hitelek esetében is. Ezen a 2024-es évben várható további kamatcsökkentés, valamint a kamatplafon intézkedések is segíthetnek, valamint a jobb gazdasági teljesítmény is jobb hangulatot hozhat.

A 2024-es 2025-ös időszakra tekintve tehát inkább a hitelezés kisebb mértékű felpörgésére számíthatunk, mind a lakossági, mind a vállalati szektorban. Mindez a bankszektor számára is lényeges, és inkább pozitív hatású lehet, mivel hiába az alacsonyabb kamatok, a volumen oldalon nem volt növekedés, az új kihelyezések ismételt növekedésével pedig az esetlegesen szűkülő kamatmarzsokat a hitelállomány nagyobb mértékű bővülése ellensúlyozhatja.

Az inflációs folyamatoknak azonban mindenképp fékeződést kell mutatniuk, hiszen a fenti feltételezések azon alapulnak, hogy várhatóan reálbér növekedésre kell készülni, amellyel együtt a fogyasztás és a beruházások is bővülni tudnak. A beruházásokat tekintve azért látható a várható bővülés az utóbbi időben bejelentett nagyobb feldolgozóipari projekteknek köszönhetően.

Az egyik kockázat tehát éppen az infláció vártnál magasabb pályája lehet a mostani gazdasági előrejelzésekre. Ez abban az esetben valósulhatna meg, ha a reálbérek nagyobb növekedést mutatnának, illetve a fogyasztás is vártnál gyorsabban helyreáll. Ez egy magasabb GDP növekedési pályát feltételezne, ugyanakkor várhatóan magasabb inflációs környezetet is. A külső hatásokat figyelembe véve, ehhez a globális konjunktúra javulására is szükség van.

Amennyiben viszont a globális gazdasági növekedés tovább lassul, és az Eurózónában is stagnálást láthatunk, a hazai folyamatokra is fékezőleg hathat. Például a kínai lassulás a német exportteljesítményre negatív hatással lehet, ez pedig áttételesen a hazai export teljesítményt is ronthatja, amely fékezheti a GDP növekedést. A lassulás pedig magával hozhatja az infláció további mérséklődését, azonban növekedési oldalon már kevésbé lesznek kedvezők a trendek, ráadásul a megnövekedett kockázatok miatt a feltörekvő piacokról történő tőkekivonás szintén negatívan érintheti a régiót. Összegezve tehát ezekkel a főbb makrogazdasági forgatókönyvekkel számolhatunk a következő időszakban.

7) Merre mennek a magyar részvények?

Az elmúlt fejezetekben alaposan áttekintettük a 2024-es kilátásokat makrogazdasági szempontból, valamint a részvénypiacon és a kötvénypiacon várható főbb trendeket is a jelenlegi információk, illetve becsléseink alapján. A magyar gazdasági kép kapcsán szintén kiemeltük a főbb motívumokat az előző fejezetben, amiből látható volt, hogy a gazdaság alighanem 2024-ben már jóval erősebben teljesíthet, az előző évekkel ellentétben, miközben több egyensúlyi mutató kapcsán is számottevő javulásra lehet majd készülni.

A magyar tőkepiacokon így értelemszerűen szintén arra számítunk, hogy összességében kedvező hátszelet kaphatnak a részvények. Látni kell az elmúlt évek után, hogy a BUX index előretekintő P/E rátája is csak 5,5 közelében mozog, holott korábban még 10 körül volt, vagyis jelentős alulértékeltség alakult ki historikusan. Ez részben magyarázható azzal is, hogy

- általánosan is csökkentek a tőkepiaci értékeltségek,

- gyengébb megítélés alá estek a régiós papírok az orosz-ukrán háború közelsége miatt,

- valamint több szektorspecifikus tényező is meghúzódik a háttérben.

Példaként kiemelhető az is, hogy a lengyel piacon is bőven az 5 éves átlag alatt található az értékeltség, ugyanakkor a magyar piac értékeltsége ennél is nagyobb mértékben csökkent. A javuló makrogazdasági és egyensúlyi mutatók miatt ugyanakkor már inkább arra számítunk, hogy ez a fajta diszkont gyorsabban kiárazódhat, ami így azt árfolyamokra nézve is pozitív lehet.

Összességében így a régiós piacok kapcsán, de főleg a hazai részvények tekintetében optimisták lennénk top-down oldalról, viszont érdemes emellett a nagyobb komponenseket is külön-külön megnézni.

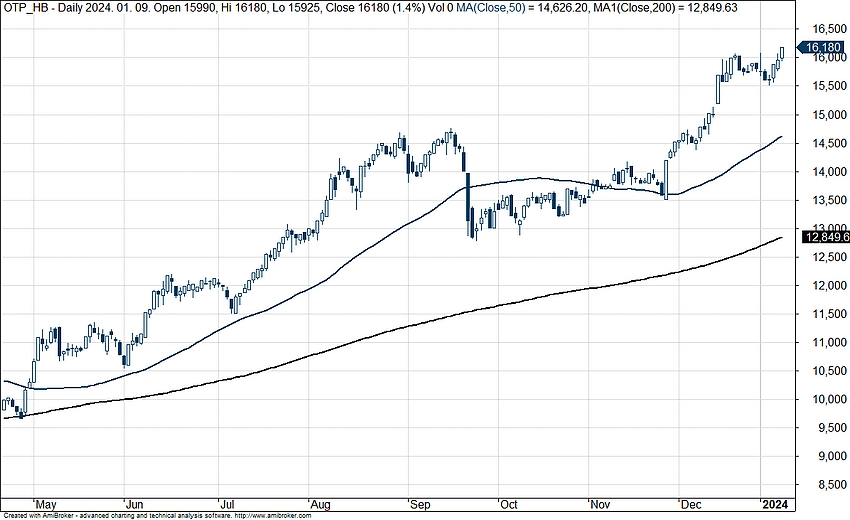

7.1 OTP

Kifejezetten jól zárta az évet az OTP árfolyama, hiszen a 10000 forint körüli szintekről egészen a 16000 forintos szintig emelkedett az árfolyam. A bankpapír korábban hosszabb időn keresztül alulteljesítő volt az európai bankszektorral szemben, amelyben az orosz-ukrán konfliktus hatásai is szerepet játszottak. A tavalyi év a kockázatok mellett azonban ismét a növekedésről szólt a bankcsoportnál, mivel Szlovéniában és Üzbegisztánban is terjeszkedett az OTP, az akvizíciók pedig tovább növelték az eredménytermelést.

Az OTP napi grafikonja (2024.01.09. zárás után)

A megemelkedett kamatkörnyezetben kisebb mértékben javulást lehetett látni a kamatmarzsokban, de igazán jelentős hitelvolumen bővülés az akvizíciós hatásokon kívül nem volt. Ezzel együtt viszont a hitelportfólió minősége stabilan jó maradt, ennek köszönhetően alacsony kockázati költségek kerültek elszámolásra, és rekordprofittal zárhatta az évet az OTP.

Az idei évben makrogazdasági oldalról megközelítve enyhe GDP növekedés várható a régióban, viszont a kamatkörnyezet is csökkenhet, amelynek Magyarországon pozitív hatása lehet a nettó kamatbevételekre. Az eurózónás hozamokban is várható csökkenés, bár az EKB még nem kezdett kamatcsökkentési ciklusba, ez főként a külföldi leánybankok miatt viszont negatívan hathat a nettó kamatbevételekre. A két hatás azonban akár semlegesítheti egymást, ahogyan a kamatok emelkedése se csapódott le hatalmas pozitív hatásként az OTP nettó kamatmarzsai tekintetében. Így stabil kamatmarzsok mellett viszont a hitelezési aktivitás növekedése lesz a meghatározó, amely viszont az alacsonyabb kamatok mellett ismét megindulhat. A gazdasági növekedéssel és a növekvő hitelkereslettel számolva nőhet az optimizmus a részvényre vonatkozóan.

A jó teljesítmény árazása már elkezdődött a tavalyi évben, valamint a célárak tekintetében is több elemzőház felfele módosította a célárát. Jelenleg a konszenzusos célár 18000 forint felett van, amely magasabb a jelenlegi árfolyamnál.

A közép-kelet-európai bankszektor alacsonyabb értékeltségen forog, az OTP pedig a mostani emelkedés ellenére sincs még magas értékeltségen. Ehhez képest a csoportszintű ROE kiemelkedik az európai mezőnyből, amely bőven az egy részvényre jutó saját tőke feletti értékeltséget indokol.

7.2 Mol

A változékony nyersanyagpiaci környezet után 2023-ban a 70 és a 90 dolláros szintek között mozogtak az olajárak. Globálisan több hatás is érvényesül, a gazdasági lassulás, és az OPEC+ kitermelés csökkentései is befolyásolják az olajárakat, ezzel együtt a magasabb árak még mindig támogatják az energiacégeknél a kitermelési tevékenységet.

Emellett az üzemanyagkeresletben növekedés volt látható a régióban, így a downstream eredmény is erős volt a tavalyi évben. Ugyanakkor látható, hogy az Ural-Brent különbözet lecsökkent a tavalyi évben, és már csak 12 dollár környékén jár.

A Molra vonatkozó különadók továbbra is fennállnak, azonban ezek csökkentésre kerületnek, ahogyan ez a bányajáradék kapcsán is látható, mindez pedig pozitív hatást jelenthet a cégre nézve. A 2022-es év kiemelkedő eredménye várhatóan nehezen megismételhető, viszont még így is elérhetőnek tűnnek ilyen nyersanyagárak mellett is az 1000 milliárd forint feletti EBITDA szintek.

Kockázatként a nyersanyagárak alakulását lehet említeni, amely egy lassuló globális gazdasági növekedés esetén akár tovább is csökkenhet, mindez pedig az olajcégeket negatívan érintené. Ebben a szcenárióban a kereslet csökkenése a finomított termékek iránti keresletet is mérsékelné, amely szintén kedvezőtlen hatás.

A jelenlegi trendek mellett viszont rövid távon a Mol számára még mindig kedvező maradhat a külső környezet, kérdés azonban, hogy a szabályozás mennyire lesz támogató. Az üzemanyagárak kapcsán várható emelés, amely szintén hathat a keresletre.

A magas profittermelés miatt jelenleg a Mol részvénye nem magasan árazott, és ez a szektor többi részvényére is vonatkozik. Az elemzői célárak átlaga 3150 forint, amely a jelenlegi árfolyamhoz képest több mint 10 százalékkal magasabb.

A Mol napi grafikonja (2024.01.09. zárás után)

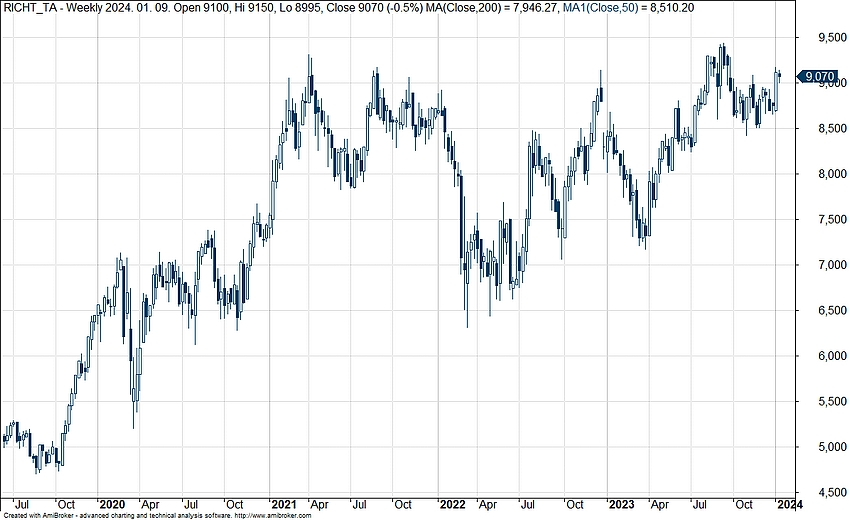

7.3 Richter

A tavalyi évben alapvetően felemás teljesítményt mutatott a Richter árfolyama, és érdemes ketté is bontani ezt az évet. Egyrészt az első hónapokban nem találta a formát a papír, egészen 7200 forint közelébe is visszacsúszott még az árfolyam, pedig előtte decemberben 9000 forint felett is járt az árfolyam. Látni kell, hogy az akkortájt bejelentett extra adók nem tettek jót a részvény megítélésének, de a gazdasági nehézségek miatt általánosan sem volt kedvező a magyar papírok megítélése és árazása.

Később fordulat következett, nyár végére pedig sikerült ismét a 9000 forintos szintekig erősödni a papírnak. Összességében azonban úgy fest, hogy 9000 forint felett rendre elfogy a levegő a részvény körül, ez már a korábbi időszakban is látható volt. Ez alapján hiába vannak a célárak többnyire 9500, de még 10000 forint felett is, ha rövid-közép távon a papírnak nincs ereje ezeknek a szinteknek az eléréséhez.

A Richter heti grafikonja (2024.01.09 14:00)

Pedig a fundamentumok nem alakultak rosszul az előző negyedévekben sem. A bevételek szépen tudtak javulni az év nagyobb részében, ugyanakkor a második félében már a román kis és nagykereskedelmi bevételek hatása is érvényesült, az eszköz értékesítése miatt értelemszerűen nehéz is összehasonlítani a bázissal a csoportszintű bevételeket. A gyógyszergyártási bevételek viszont szépen erősödnek, amit még az sem tudott elrontani, hogy az erősebb forint miatt a devizahatások igen negatívak voltak az év során. Az alaptevékenység során pedig főleg erre koncentrálhat a piac.

Látható az is, hogy a bruttó fedezet oldalán is jelentősen javuló profitszámok és profitabilitás látszódik, miközben az operatív kiadások emelkedése is jóval mérsékeltebbnek tűnik, ami szintén kedvezőbb hír. Szintén tény, hogy a nettó eredmények így szépen javultak eddig a tavalyi év során, bár az utolsó negyedév adatai egyelőre még nem ismertek. A tisztított számok szintén azt mutatják, hogy az alapfolyamatok igen erősnek tűnnek, ha pedig deviza oldalról is kedvezőbb időszak jönne, akkor alighanem a befektetők is bátrabbak lennének.

Az év egészét tekintve egyébként az elemzői célárak végső soron stagnálnak, bár év közben az árfolyamhoz hasonlóan volt egy kis kilengés lefelé. Látható tehát a céggel szembeni optimizmus, vagyis, ha a piaci hangulatban és a megítélésben lenne némi javulás, akkor fundamentálisan is lenne alapja egy jobb szereplésnek.

2024-ben pedig alighanem a profitnövekedés és a bevételek javulása is folytatódhat, ami adott esetben már egy semlegesebb devizapiaci környezetben gyorsan megjelenhet a végső eredményszámok dinamikus növekedésében is. A Richter kapcsán így nem igazán lennénk pesszimisták.

7.4 Magyar Telekom

A tavalyi év egyértelműen a Telekomé volt, hiszen korábban jellemzően nem volt képes ekkora mértékű emelkedést végrehajtani a részvény. Érdemes így összegyűjteni, hogy milyen hírek, illetve események mozgatták meg az árfolyamot, valamint milyen kilátások mutatkoznak idénre, vagy akár jövőre is.

Az inflációkövető díjkorrekció tavaly márciusban lépett érvénybe, amely a negyedéves jelentések eredményei alapján is elmondható, hogy igencsak pozitív hatásokat eredményezett a Telekom számára. Egyelőre még nem tudni pontosan, mekkora átlagos inflációval zárta Magyarország a 2023-as évet (várakozások szerint 17,5 százalék körül alakulhatott), valamint a Telekom sem jelezte, hogy pontosan mekkora mértékű emelést hajtanának végre. A versenytárs Vodafone (4iG) már korábban bejelentette, hogy 15,4 százalékos áremelést eszközölnek, ez pedig alacsonyabb értéket jelent a várt átlagos inflációhoz képest. Összességében, még ha az infláció alatti áremelés meglépése mellett döntene is a társaság, így is nagyobb mértékű bevételnövekedést, illetve profitnövekedést hozhatna az idei évben.

Emellett a másik kiemelt eseménynek számított a kormánnyal közösen kiadott nyilatkozat, amiben vállalja a vállalat, hogy 123 milliárd forint értékű beruházásokat, fejlesztéseket hajthat végre, annak érdekében, hogy széleskörben elérhető gigabitképes sávszélességet biztosító hálózatot építsenek ki 2024 és 2027 között. Ezzel együtt az 5G-hálózat lefedettségének bővülésére is nagy hangsúlyt fektetne a vállalat.

Kiemelendő még, hogy a kormány bejelentette, hogy idéntől már nem terheli a közműadó súlya a Telekomot, ez éves szinten 7-8 milliárd forintnyi tételt jelentett az eddigiekben. Emellett jövőre a tervek szerint a távközlési pótadó is kivezetésre kerül, amely éves szinten 30 milliárd forintos adóterhet jelent, így összességében 35-40 milliárd forint körüli adó megfizetése alól mentesülhet jövőre a cég.

A vezetőség is optimista a jövőt illetően, hiszen dinamikus növekedést prognosztizálnak mind nettó eredmény, mind a szabad cash flow terén. Ez részvényesi szempontból is kedvező szcenáriónak számít, hiszen a 2022-2024 közötti időszakra bevezetett osztalékpolitika alapján az éves módosított nettó eredmény 60-80 százaléka kerülhet kifizetésre osztalékként, illetve részvényvisszavásárlási program kereteként. Így a javuló eredmények tükrében a tavalyi osztalék mértékén is emelhet a Telekom, amely érdemi osztalékhozamot biztosíthat a befektetők számára hosszabb távon is. Összességében így nem lennénk pesszimisták a részvénnyel kapcsolatban.

A Magyar Telekom heti grafikonja (2024.01.09. 14:00)

7.5 Van élet a blue chipeken kívül is

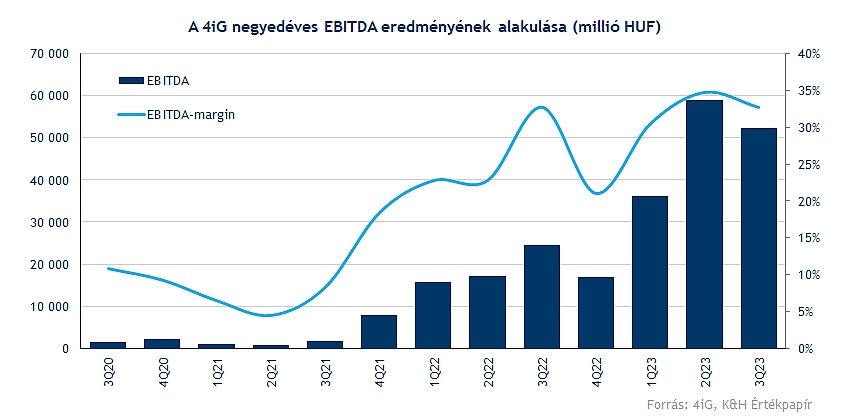

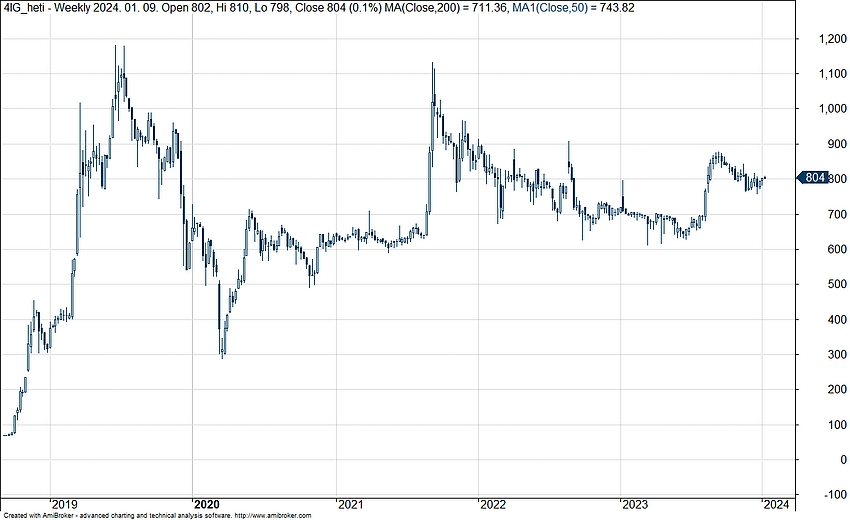

Kevesebb szó szokott esni a kisebb kapitalizációjú részvényekről a magyar piacon, pedig azért találni izgalmas sztorikat így is, ezt 2024 elején is meg lehet említeni. Talán egyelőre érdemes lehet a telekommunikációs szektornál maradni, hiszen a Magyar Telekom egyik legnagyobb versenytársává nőtte ki magát az elmúlt időben a 4iG. Ráadásul a Telekomhoz hasonló egyezményt kötött a kormánnyal a társaság, amely jelentős adócsökkenést hozhat a következő időben, ezáltal a profitabilitás is javulásnak indulhat a csoportnál.

A 4iG-nél nagy hangsúlyt fektettek az akvizíciós lehetőségek felkutatásába, így egy erős piaci pozícióval rendelkező társasággá avanzsált már az utóbbi időben, aminek a következő évek fő célja lehet a szinergiák kiaknázása, a teljes integráció végrehajtása. A vezetőség jelezte, hogy komoly stratégiaváltozáson, illetve átstrukturáláson mehet keresztül a cégcsoport, amely javuló költséghatékonyságot, illetve növekvő vállalati értékteremtést hozhat a befektetőknek is.

A bevételek alakulása szempontjából a Vodafone által már bejelentett díjemelés (15,4 százalék) is pozitív hatásokat eredményezhet, hiszen a telekomszektort jellemzően kismértékű lemorzsolódás jellemzi, így az áremelések összességében a bevételek bővüléséhez vezetnek egy-egy cégnél. Tehát ezek alapján van helye az optimizmusnak a befektetők részéről, a hosszabb távú kilátások fényesek, a külföldi terjeszkedésre is egyre nagyobb hangsúlyt fektethet a 4iG.

A 4iG heti grafikonja (2024. 01. 09. 14:00)

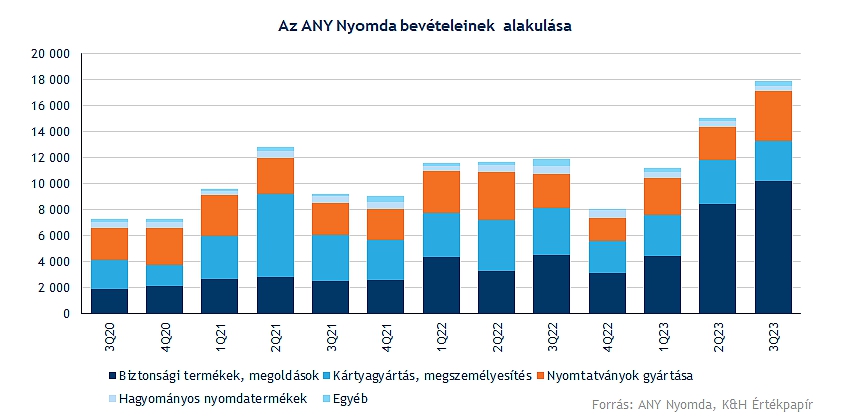

Egy kicsit más iparág, azonban mondhatjuk, hogy az elmúlt években látott teljesítmény magáért beszél, így érdemes kicsit megvizsgálni az ANY Nyomda helyzetét is. A tavalyi negyedéves eredmények már jól mutatták, hogy az exportbevételek növekedése, az angolai projekt sikere hatalmas javulást tudott eredményezni profit oldalon is. Tisztán kirajzolódott, hogy a biztonsági termékek, megoldások alszegmens tudott kiemelkedő teljesítményt produkálni, ez pedig hozzájárult az újabb és újabb rekordok eléréséhez.

A kilátások továbbra is fényesek, nemrég Ghánával is új szerződést tudott kötni a társaság, emellett a hazai projektek is növekvő bevételeket eredményezhetnek ebben az esztendőben is. Továbbá kiemelendő, hogy az idén tartandó helyi önkormányzati, illetve az európai parlamenti választások szintén kedvező bevételeket hozhatnak a cégcsoport számára. Ráadásul, ha az elmúlt években látott osztalékpolitikáját követné az előttünk álló időszakban is a társaság, az jelentős mértékű osztalékkifizetését jelenthetné a befektetők számára is.

Az ANY Nyomda heti grafikonja (2024.01.09. 14:00)

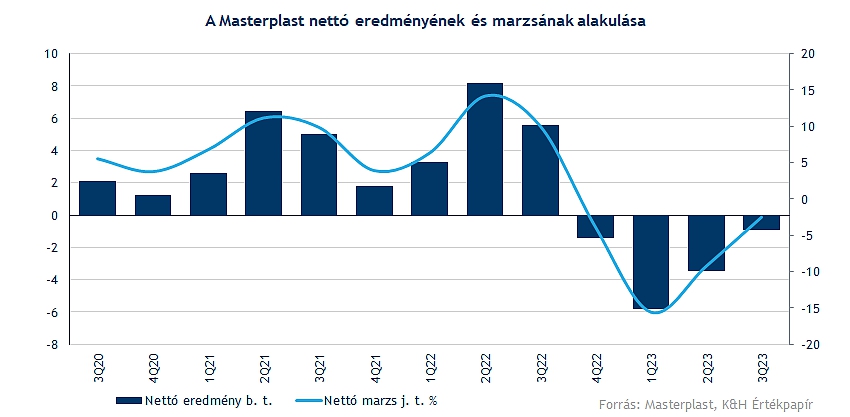

Ugyan kapitalizációt tekintve a Masterplast sem sorolható a nagyágyúk közé, de azért az elmúlt években jelentős változások és mozgások játszódtak le a cég körül. Az biztos, hogy a tavalyi részvénypiacon alkotott teljesítményét nem teszi ki az ablakba a vállalat, bár a globális makrokörnyezeti romlás, a magas kamatkörnyezet és inflációs nyomás sem segített a cég helyzetén. Eredmények terén is tetten érhető volt a romlás mértéke, hiszen a profitabilitás is eltűnt, ennek érdekében jelentős költségcsökkentésekbe kezdett a társaság, ez pedig hosszabb távon azért még megtérülést eredményezhet.

A vezetőség összességében változatlanul optimistán tekint a jövőre, bízva a további támogatások bejelentésében, amely elősegítheti az ingatlanok energiahatékonyságának javulását. Így a gazdasági stabilizáció, a nyersanyagárak mérséklődése, illetve egy építőipari serkentés érdemi javulásokat hozhatna a Masterplast számára is. A következő időben a gyártáskapacitás növelése is fókuszba kerülhet, hiszen új gyárakat üzemelhet be a tervek szerint a cég, amely jelentősebb bevételi forráshoz juttathatja a csoportot. Összességében pedig az árfolyam is sokat mérséklődött, vagyis a negatívumokat alapvetően részben a piac is mintha beárazta volna.

A Masterplast heti grafikonja (2024.01.09. 14:00)

8) Az alternatívák nyomában

8.1 Nemesfémek

Az elmúlt pár év a magas inflációs környezetről szólt, amely alapvetően kedvező a nemesfémek számára, de a jegybankok által eszközölt monetáris szigorítások nem nyújtottak már nagy segítséget. Az év vége felé közeledve ismételten pozitív hozamokat tudott produkálni mind az arany, mind az ezüst, így érdemes áttekinteni, milyen teljesítmény várható az idei évben a piacon, mely makrotényezőkre, gazdasági hatásokra lehet érdemes figyelni a következő időszakokban is.

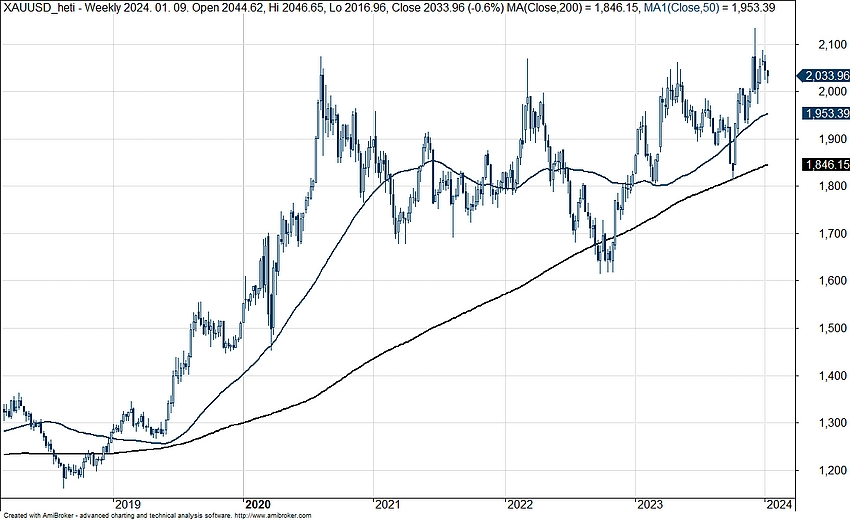

Ugyan azt nem mondhatjuk, hogy minden képzeletet felülmúló teljesítménynek lehettek tanúi a befektetők az arany piacán, de összességében így sem lehetnek elégedetlenek a látottakkal a piaci szereplők. Az aranyra, mint biztonsági menedékként tekintenek a befektetők, így a magasabb inflációs környezetben is stabilitást biztosít, illetve némi reálhozam elérését is tudja produkálni a nemesfém. Ez 2023-ban sem alakult másképp, hiszen kisebb volatilitás mellett tudott érdemi pluszban zárni az év végére az arany, sikerült kétszámjegyű emelkedést elérnie, ezzel könnyedén felülmúlta az elmúlt 50 év átlagos évesített hozamának mértékét.

Röviden érdemes ránézni a grafikonra, hiszen látható, hogy a 2000 dolláros szintek fölé többször is fel tudott szúrni rövidebb ideig az árfolyam, de egyelőre az átütő erejű áttörés nem érkezett meg. Októberben tudott új lendületet venni az árfolyam, így a 200 hetes mozgóátlagról indult el felfelé a nemesfém, így ez akár hosszabb távon is fontos támaszt képezhetne az arany számára. Látni kell, hogy az emelkedő trend összességében nem sérült, így egy javuló makrokörnyezet akár további áremelkedést hozhatna a nemesfém számára.

Az arany heti grafikonja (2024.01.09. 14:00)

Az arany esetében azért közel sem csak a technikai elemzés a releváns, így összegyűjtöttük, mely tényezők befolyásolták, illetve befolyásolhatják idén is az arany mozgását:

- Az infláció letörése nagy erőfeszítésébe kerül a jegybankoknak, azonban úgy tűnik, hogy egyre jobb úton haladnak, így az inflációs cél elérése is reálissá válhat a következő időben. Ugyan ez nem azt jelenti, hogy egyik napról a másikra megszűnne az infláció, de a fokozatos csökkenés azért megfigyelhető.

- A kötvényhozamok alakulásáról a korábbi fejezeteinkben már részletesebben is beszámoltunk, így ennek részletezesébe nem mennénk most megint bele mélyebben. Azonban a hatásait érdemes kiemelni, hiszen az emelkedő kötvényhozamok mellett az arany is gyengébben teljesít, hiszen ezzel a kockázatmentes alternatíva hozamai is javulnak az aranyhoz képest. A jelenlegi várakozások szerint monetáris lazítás játszódhat le a következő időben a piacokon, amely a kötvényhozamok mérséklődését hozhatja magával, ez akár az aranynak is segíthet, főleg a mérséklődő reálhozamok kapcsán.

- A nyersanyagok esetében a dollár mozgását is figyelemmel kell követni, így az utóbbi hónapokban látott dollárgyengülés a nemesfémek piacán kisebb fellélegzést hozott, a befektetők a vártnál jobb inflációs adatokkal, illetve gyengébb munkaerőpiaci adatokkal szembesülhettek, ez válthatta ki többek között az amerikai zöldhasú gyengélkedését.

- Az elmúlt időben a pozícionáltság terén is kisebb pozitív fordulat kezdett körvonalazódni, ez pedig a befektetők optimizmusára is utalhat. Ugyan a korábbi 2020-as vagy 2021-es szinteket nem tudja egyelőre elérni az arany, de azért látni már biztató jeleket ennek terén is.

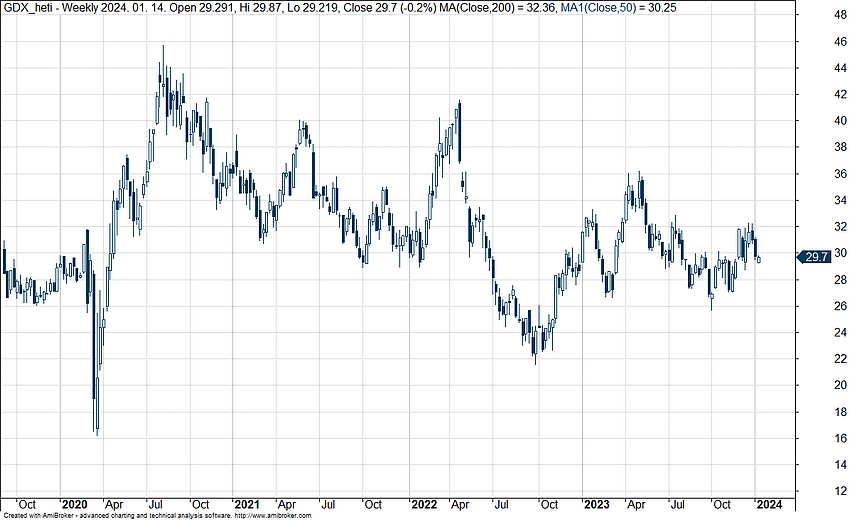

Láthatóan a makrotrendek támogatást nyújthatnak az arany számára, ez pedig további árfolyamemelkedést is hozhatna az idei év során. Ráadásul a nemesfémek emelkedése a bányacégek számára is fellendülést hozhatna, hiszen a tavalyi évben nem tudtak a vártnak megfelelő teljesítményeket produkálni, a költségemelkedés kissé belerondított az összképbe. Így a GDX ETF árfolyamára tekintve is láthatjuk, hogy tér bőven lenne még felfelé, már csak egy tartósan javuló gazdasági környezetre lenne szükség.

A GDX ETF heti grafikonja (2024.01.09. 14:00)

Bár kiemelendő, hogyha megnézzük a historikus árfolyammozgásokat mind az aranynál, mind a bányacégeket tömörítő ETF-nél, akkor szembetűnő, hogy könnyedén felülteljesíti az arany az ETF-et. Egy gyengébb gazdasági környezetben a különböző cégek akár a nyersanyagárak emelkedése ellenére is jobban szenvedhetnek, így az elmúlt időben is hiába került új csúcsokra az arany, az elszálló költségek azért némileg belerondítottak az összképbe, ez pedig a bányavállalatok alulteljesítését hordozta magában.

Az arany kistestvére, az ezüst számára kevesebb babér termett az utóbbi időkben, hiszen a korábbi, 2011-es történelmi csúcsokat korántsem tudta egyelőre megközelíteni az árfolyam, habár a lokális csúcsoktól azért nem áll messze továbbra sem a nemesfém. Összességében az aranyhoz hasonló folyamatok nyújthatnak segítséget az ezüstnek is, de azért az szemmel látható, hogy a kevésbé ingadozó arany iránt változatlanul töretlen a bizalom a befektetők között, míg az ezüst némileg lemaradva, de nagyobb kilengéseket produkálva követi az aranyat.

8.2 Bitcoin

Az arany mellett érdemes szót ejtenünk még a digitális aranyként is emlegetett Bitcoinról, és a kriptodevizákról is úgy általánosságban. A kifejezetten gyengére sikeredett 2022-es év után 2023 meglehetősen másképpen alakult a kriptopiacokon, ami talán meglepő is lehetett, látva, hogy a kötvényhozamok folyamatosan emelkedtek tovább. Ilyen makrogazdasági környezetben talán kevesen mondták volna meg előre, hogy a kriptodevizák csoportja az egyik legerősebben teljesítő eszközosztállyá válhat az év során, mégis ezt láthattuk végül. A Nasdaq Crypto Index (NCI) tavaly több mint duplájára emelkedett, de csak a Bitcoin a tavalyi év eleje óta már több mint 170 százalékos hozamot ért el, tehát nem látszik az, hogy a hozamemelkedés negatívan befolyásolná a kriptopénzek teljesítményét.

A Bitcoin heti grafikonja (2024.01.09. 15:30)

Az FTX 2022-es csődje rövid távon még rosszabbul érintette a kriptopiacokat, azonban tavalyra már visszaszorult a bizonytalanság a befektetők között, és végül talán piactisztító hatása is lehetett a kriptotőzsde csődjének. A tavalyi évet egyébként leginkább tényleg egy piactisztító, illetve regulációs szakasznak lehet nevezni a kriptopiacokon, az állami szabályozók végre egyre szigorúbb szabályozásnak vetették alá a piaci szereplőket, valamint számos büntetés is kiosztásra került az olyan kriptokereskedő cégek számára, akik hatósági engedély hiányában végeztek pénzügyi szolgáltatást.

A Bitcoin kapcsán az utóbbi időben a spot ETF bevezetése körüli történések tartják mozgásban a kriptodevizát. Korábban az Amerikai Értékpapír- és Tőzsdefelügyelet (SEC) egyértelműen ellenezte a Bitcoin ETF-ek tőzsdére való bevezetését, de több bírósági döntés is született tavaly, amik végül a kibocsátóknak adtak igazat. A nagyobb kibocsátók közül a Blackrock és a Fidelity is beadta már egy spot Bitcoin ETF bevezetését szorgalmazó igényét a tőzsdefelügyeletnek, viszont az engedélyezésről való döntést eddig mindig eltolta az SEC, így a zöld lámpát egyelőre nem kapták meg. Az SEC láthatóan továbbra is inkább ellenáll az ETF-ek tőzsdei bevezetésének, bár kérdéses, hogy meddig tudja halogatni a végső döntést a szerv. Tehát 2024 első hónapjaiban is várhatóan ezen ETF-ek lehetséges bevezetése mozgathatja kriptopiacokat, hiszen az ETF-ek mögött álló fedezetek feltöltéséhez jelentős Bitcoin-állományt kellene vásárolniuk az intézményeknek, de még fontosabb hatás lehet az erre a szcenárióra játszó piaci várakozás.

Továbbá érdekes lehet még a következő Bitcoin feleződés is, ami már idén lesz esedékes, mivel hozzávetőlegesen 4 évente kerül sor rá. A pontos dátum nem ismert, de elemzők április környékére várják a feleződést. Ez annyit tesz, hogy egy Bitcoin blokk hitelesítése után fele annyi (6,25 helyett 3,125 darab) Bitcoint kapnak majd a kriptobányászok, azaz egységnyi Bitcoin bányászásához hozzávetőlegesen kétszer annyi számítógépes teljesítményre lesz majd szükség. A feleződést eredetileg a Bitcoin algoritmusába írták bele, hogy a szűkösség fenntartásával ellensúlyozzák a kriptodeviza elinflálódását.

Ez akár további kínálatszűküléssel járhat, bár a kínálat eddig sem volt igazán bőségesnek mondható, a Glassnode elemzése alapján az eddig kibányászott mintegy 19,5 millió darab Bitcoin közül 15,4 millió darab illikvid, azaz végleg elveszett vagy olyan számlán ül, amelynek tulajdonosa sohasem adott el többet számlaegyenlege 25 százalékánál. Így az eddig kitermelt 750 milliárd dolláros Bitcoin állománynak mindössze töredéke mondható likvidnek, különböző becslések alapján olyan 3-6 millió darab, részben ennek is betudható a kriptodeviza magas volatilitása.

Érdemes még megemlíteni, hogy a feleződés ütemével együtt a Bitcoin teljesítményében is 4 éves ciklikusság figyelhető meg. Jellemzően három évnyi emelkedést egy negatív év követ, mindezt a feleződéssel együtt szinkronban. Emögött az a logika áll, hogy a feleződésnek köszönhetően természetesen szűkül a piaci kínálat, felhajtva az árfolyamot, ezt követően pedig már egy rali veszi kezdetét, majd a ciklust egy mínuszos év zárja a feleződés után három évvel.

Az eddigi évek megerősítik ezt a cikluselméletet, a 2023-as év is ennek megfelelően pluszosra sikeredett. Az elmélet alapján tehát az idei év is kedvezően alakulhat, így kíváncsian lehet figyelni, hogy ez a szabály tartja-e magát, vagy esetleg valamilyen „előreláthatatlan” külső tényező belerondít a képbe.

8.3 Nem fényesek a fémpiacok kilátásai

A nyersanyagok piacán általánosságban az árak normalizálódása jellemezte a 2023-as évet, ez alól az egyéb ipari fémek sem jelentettek kivételt. A 2021-es év logisztikai problémái és a 2022-es év energiasokkja igen magasra küldte ezen fémek árfolyamát, tavaly viszont a kitermelés felpörgésével és a kereslet csökkenésével már jelentős áreséseknek lehettünk szemtanúi, és egyelőre nem sok jel mutatkozik arra, hogy a negatív trend egyhamar megfordulna.

Lítium

Erre jó példa a lítium, illetve a lítium-karbonát és a lítium-hidroxid származékok piaca is, ahol rendkívüli árzuhanások jellemezték a tavalyi évet. Az mindenki számára egyértelmű, hogy a következő években meg fog többszöröződni a lítium iránti kereslet az elektromos mobilitás terjedésével, ez viszont nem feltétlenül jelenti azt, hogy a fém árfolyama is hasonló módon folyamatosan emelkedjen tovább. A 2021-es és 2022-es évben a globális termelés nem tudta tartani a keresletnövekedés ütemét, viszont ez a trend az előző évben már fordulatot vett. 2023-ban így közel 80 százalékot estek a lítiumárak, és egyelőre nem látható az árak normalizálódása.

A világ egyik legnagyobb lítium-kitermelő vállalata, az Albemarle 2023. januári előrejelzése alapján sok projekt megvalósítása 20 000 dollár/tonna feletti árfolyamon éri meg csak. Ezt még olyan 80 ezer dolláros árfolyam mellett mondták ki, ehhez képest mostanra már a kijelölt 20 ezer dolláros szint alá csökkent le a fém tonnánkénti árfolyama. Feltevődik tehát a kérdés, hogy milyen árfolyam mellett láthatjuk majd a kitermelés csökkentését, ami az árak stablilizálódását jelenthetné. Az viszont szinte biztos, hogy hasonló mértékű csökkenésre már nem lehet számítani a jelenlegi szintekről, így valamelyest csökkent az árfolyamkockázat. A 2016 és 2022 közötti időperiódusban is átlagosan 20000 dollár körül alakult az árfolyam.

Palládium

Hasonlóan a lítiumpiachoz, a palládium esetében is nagyobb mínuszok jellemezték a most lezárult évet, bár itt azért nem mutatkoztak akkora visszaesések. Az egyre emelkedő termelési szintek azt eredményezték, hogy jelentős túlkínálat keletkezett a piacon, lenyomva az árakat. Egyelőre nem mutatkozik arra utaló jel, hogy idénre helyreálljon az egyensúlyi helyzet a piacon, így akár kitarthat az árak további csökkenése.

Keresleti oldalon várhatóan a lassabb gazdasági növekedés tarthatja alacsonyan az árakat, az autópiac kilátásai sem a legfényesebbek jelenleg. Ez kifejezetten fontos, hiszen a palládium az egyik legfontosabb alapanyag a belsőégésű autók katalizátorában, ami viszont egy lassuló piac, és a jövőben az elektromos autók térhódításával akár csökkenő pályára is állhat a gyártási volumen.

A palládium heti grafikonja (2024.01.08. 11:30)

Réz

A most körüljárt ipari fémek közül talán a réz árfolyama tartotta magát legjobban, mivel 2023-ban a kínálat nagyjából megfelelt a globális kereslet szintjének. Az is igaz, hogy itt már 2022-ben láthattunk nagyobb eséseket, így nem is olyan magas árszinten kezdte az évet a fém. A réz esetében az egyik legfontosabb tényező a kínai kereslet, hiszen a globális kereslet mintegy 15-20 százalékát a kínai import adja. A tavalyi évben azt láthattuk, hogy a karanténintézkedések okozta év elejei mélypontok után magára talált a kínai ipar, és ugyan a sokak által várt nagy fellendülés elmaradt, de összeségében így is növekedésről beszélhettünk. Ez segített az egyébként nem kifejezetten erős keresleten, viszont a következő években már ez sem lesz elég várhatóan. A Bloomberg elemzése szerint a következő 3 évben olyan 100-300 ezer tonnányi lehet a kínálati többlet évente, bekorlátozva az árfolyam emelkedését.

A réz heti grafikonja (2024. 01. 08. 11:30)

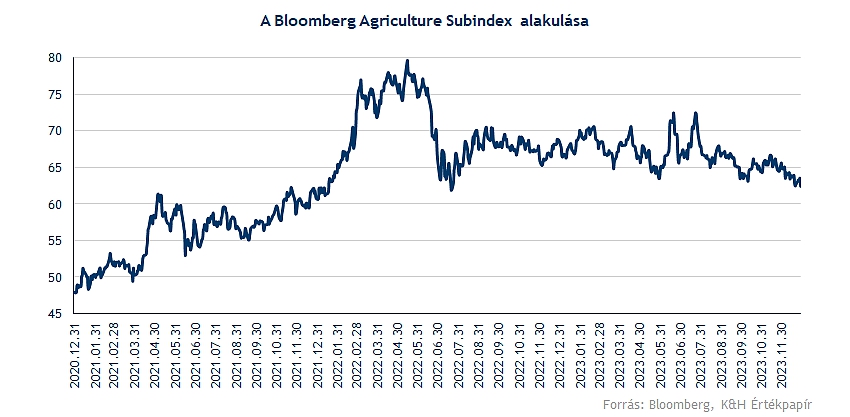

Mi lesz a mezőgazdasággal?

Ahogy azt már fentebb is említettük, a tavalyi év során már inkább a nyersanyagárak mérséklődésének lehettünk tanúi, hiszen 2022-ben még hatalmas volatilitás volt jellemző a piacokon, amely a különböző nyersanyagok árfolyamemelkedését hozta, ezzel együtt az infláció növekedését is. Ennek köszönhetően a búza, vagy a kukorica árfolyama is nagyobb visszaeséseket produkált 2023-ban, de kérdéses, hogy mit hozhat a 2024-es esztendő a piacokon.

Több elemző is kiemelte, hogy tavaly az El Nino körül nagy volt a bizonytalanság, sokan a negatív hatások kialakulásától tartottak a száraz és meleg időjárás következtében. Azonban nagy kiesést nem hozott a globális élelmiszer kínálatban és ellátásban az El Nino, valamint az idei évre vonatkozóan sem várnak alapvetően problémákat az elemzők. Azért érdemes kiemelni, hogy a mezőgazdasági termékek kapcsán továbbá fontos lehet, hogyan tud teljesíteni Ukrajna, amely kiemelt exportőrnek számít mind a búza, mind a kukorica terén. A Világbank szakértői is hangsúlyozták, hogy a kereskedelmi korlátozások, illetve az El Nino okozta körülmények megváltozása is feljebb lökhetik még az élelmiszerárakat, de azért erre kisebb esélyt látnak egyelőre a szakértők. Továbbá az ellátási gondok is sokat javultak az elmúlt időben, ez is hozzájárult az elszálló árak normalizációjához, bár a kockázatok továbbra is fennmaradhattak, így akár egy kínálati sokk hozhatna még érdemi volatilitást a piacokra.

Összességében inkább további konszolidációt jósolnak az elemzők az élelmiszerárak terén, hiszen a kínálati oldal javulása ellenére a kereslet továbbra is mérsékelt maradhat, hiszen a gazdasági környezet továbbra is ingatag, így az inflációs folyamatok, a magas kamatkörnyezet kihatással lehetnek a nyersanyagárak alakulására is.

9) Fontos a kockázatokról is beszélni

Évindító elemzésünk legutolsó fejezetében külön is kitérnénk még néhány általános kockázatra, ami az előző évek után szintén fontos pont lehet majd 2024-ben is. Korábban persze már többször is említettük ezeket az anyagban, most azonban a rend kedvéért és a jobb áttekinthetőségért felsorolnánk néhányat, és kiemelve az ezzel kapcsolatos legfőbb gondolatokat. Véleményünk szerint fontos a befektetési kilátások áttekintése, ugyanakkor az egyes témák után szerencsés egyben is áttekinteni a legfőbb kockázatokat is, hiszen hosszú távon a jó kockázatkezelés a sikeres befektetések egyik legfőbb feltétele.

Gazdasági növekedés: Az előző években talán nem ez jelentette a legnagyobb kockázatot, de a legfrissebb fejlemények alapján már inkább ezt lehetne az első helyre tenni, már amennyiben rangsorolni is szeretnénk ezeket a kockázatokat. Persze már tavaly is látható volt, hogy sokan tartottak a globális lassulástól, vagy éppen az amerikai gazdaság teljesítményétől is, de 2023 alapvetően pozitív csalódást okozott. Erre tehát idén is lehet esély, viszont láthatóan a fix árazású hitelek tompították, illetőleg végső soron késleltették a gazdasági nehézségeket, ugyanakkor meg talán nem előzték teljesen azokat. Így 2024 kapcsán komoly kérdés, hogy a vállalati szektor milyen gazdasági hátszelet, illetve adott esetben szembe szelet kaphat majd. Egyelőre úgy fest, hogy az év első része lehet majd a nehezebb, ezt követően pedig majd javulás jöhet globálisan. Ugyanakkor egy túlzottan negatív, vagy negatív meglepetéseket okozó növekedési adatsor alighanem a részvények árazására, és a tőkepiaci klímára is nyomott hangulatot hozhat.

Geopolitika: 2023 elején is fontos volt kiemelni ennek kockázatát, az elmúlt hónapok alapján pedig továbbra is sajnos foglalkozni kell ezzel. Az orosz-ukrán háború nem zárult le, egyelőre a felek nem feltétlenül közelednek egymáshoz a béke kérdésében, így egyre inkább hosszú-elnyúló konfliktussá alakul ez. Közben Kína körül továbbra is vannak kockázatok a tajvani események miatt, ráadásul ősszel az Izrael-Hamász konfliktus is jelentős geopolitikai bizonytalanságokhoz vezetett. Egyelőre így a befektetők kénytelenek ilyen kockázatokkal is számolni, bár talán mindenki csak bízhat abban, hogy 2024 végre egy pozitív fordulat lesz majd, és nem ilyen eseményekről fognak szólni a hírek, az eszkaláció szó helyét pedig a de-eszkaláció veszi majd át.

Infláció: Az előző éveket uralták az inflációs narratívák is, viszont 2023 végére valamelyest normalizálódott a helyzet. Sokat segít, hogy a fejlettebb gazdaságoknál már a toleranciaszintek felé közelít az irányadó ráta, továbbá például Magyarországon is egyre kedvezőbbek a számok. Látható tehát, hogy az előző negyedévekben már javuló folyamatok dominálnak, de azért a gazdasági növekedés oldaláról is van/lehet némi „trade-off”. Közben a nyersanyagok kapcsán is jelentős normalizáció figyelhető meg, viszont egy esetleges újabb nyersanyagár-emelkedés gyorsan tudna aláfűteni az inflációs folyamatoknak is, miközben a gazdaság esetleges nagyobb ereje az árazási erőn keresztül szintén hasonló hatást gyakorolhat. 2024-ben így alighanem azért teljesen nem kell még elfelejteni az inflációs veszélyeket, a 2010-es évtized ebből a szempontból várhatóan nem, vagy még jó ideig nem tér vissza.

Monetáris politika: A főbb jegybankok részéről már lazítást várnak a piacok, ugyanakkor ezt részben a makrokilátások miatt 2023 elején is már minimálisan el lehetett mondani. Ennek hiánya nyilván nem tenne jót az eszközök árazásának, az pedig nem biztos, hogy ha amennyiben ez a magasabb növekedés miatt következik be, akkor a pozitívum ellensúlyozza majd a negatív hatást, vagyis a monetáris lazítás elmaradását. 2023-ban persze valamennyire hasonló volt a helyzet, de ott egy erősen túladott részvénypiaccal indultunk az év elején, ez az árazásból is jól látszódott, ennek hiánya pedig most sokkal kevésbé jó hír. Az tény, hogy a mostani kamatkörnyezet nem számít nagyon magasnak, de a historikusan „ideálisnak” tartott 3 százalékos amerikai kamatoktól még távolabb vagyunk, a hozamoknál szintén. A csalódás tőkepiaci ára tehát nagyobb lehet egy ilyen helyzetben.

Fiskális politika: 2024-ben fontos kérdés lehet, hogy a különböző régiók vezető hatalmai hogyan kezelik majd az esetleges kihívásokat. Látni kell, hogy a növekedés kérdése hatással lehet az érzékelt jólétre is, ez pedig kiválthat némi hatást. Fontos fejlemény, hogy az USA-ban választásokra kerül majd a sor, ami erősen befolyásolhatja a fiskális politika irányát, de az odáig vezető hónapokban már a hírfolyamot is meghatározhatja majd ez, vagyis alighanem a tényleges döntéseket megelőző árazások valósulhatnak meg. Ráadásul EU-s választásokra is sor kerül majd, ami szintén érintheti a globális folyamatokat és kilátásokat. Összességében pedig egyes szektorok kilátásai (főleg az amerikai választások kapcsán) szintén gyorsan változhatnak, ez a diverzifikáció fontosságára is ráirányíthatja a figyelmet.

Devizakockázat: 2023 után sokan lehetettek a hazai befektetők közül, akik a 22-ben látott gyengébb forintteljesítmény miatt erőteljesen változtattak a devizák súlyozásán. Ez bár láthatóan 2022-ben jó stratégiának bizonyult, 2023-ban már láthatóbb forint-erősödés vette kezdetét. A befektetők forintban számított hozamát így erőteljesen befolyásolta az is, hogy milyen súlyokat határoztak meg, legalábbis a portfólió egészére vetítve. Látni kell, hogy ez a jövőben is fontos hatást gyakorolhat majd, a forint kapcsán ugyanis több olyan esemény, vagy eseménysorozat is felmerülhet, ami befolyásolja majd a hozamokat. A forint mellett ugyanilyen fontos például az EURUSD mozgásának iránya is, ezt az év utolsó heteiben is jól lehetett látni.

Rotációs kockázat: Amilyen gyorsan változnak az eszközosztályok közötti kapcsolatok és sorrendek, úgy jelenthet az is veszélyt, amennyiben túl kevés részvény részesedik a növekedésből és koncentrált lesz a piaci teljesítmény. Bár a fenti fejezetekben említjük a nagyobb techpapírokat, összességében az is előfordulhat, hogy csak egyes szektorok tudnak profitálni a hangulatváltozásokból, és a diverzifikáció bármennyire is erős elvnek tűnik, csak kevés részvényt vagy szektort tesz meg nyertessé. Ez a portfóliókra így nem biztos, hogy jó hatást gyakorol majd, mivel sok lemaradó papír jelenhet meg. A hatások a passzív és replika-portfóliókkal, és a gyors, felkapott témák terjedésével erősödhet, ez pedig a diverzifikációban való hitet is csökkenheti idővel, ami így hosszú távon általában negatív a befektetők számára.

Szentiment kockázat: Az elmúlt időszakban jelentősen megnőtt az optimizmus a piacokon, így a pozícionáltság is kezd egyoldalú lenni. A bikák aránya rég volt ennyire magas, valamint a pesszimisták aránya sem mostanában volt ennyire alacsony. Ha mindenki egy irányba áll, akkor már a tapasztalatok alapján nehezen jönnek újabb vevők, míg az eladói oldal hirtelen megnövekedése könnyebben tudja lefelé mozdítani az árakat, így a túlzott optimizmus általában inkább kockázat közép-hosszú távon. Rövid távon viszont jól mutathatja az uralkodó piaci hangulatot, ez alapján pedig a trendet is jelzi, ami egyik napról a másikra jellemzően ritkán, csak nagyobb események hatására változik meg.

Forrás: A Wealth of Common Sense blog

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.