Komoly emelkedést mutatott idén a Deutsche Telekom részvénye, áprilisi írásunk óta több mint 30 százalékos a plusz. Idén az európai piacon felülteljesítést mutatott, miközben a fundamentumok sem alakultak rosszul, az értékeltség pedig még mindig nincs magasan. Mostanra viszont már erős túlvettség mutatkozik a heti és a napi grafikonon is, ami árnyalja az erős fundamentumokat, vagy épp a céget követő intézményi elemzők optimizmusát is rövid távon.

Egyértelműen az amerikai piacokról szólt a 2024-es év, bár a DAX is tudott végül emelkedést mutatni az index szintjén, a show-t főleg az amerikai papírok vitték el, legyen szó techcégekről, chipgyártókról. Trump győzelme után is megindultak az amerikai papírok, míg az európai kontinens gazdasági adatait látva a befektetők itt annyira nem tülekedtek.

Ilyen környezetben nem volt egyszerű az európai részvények helyzete, ugyanakkor 2024-ben azért voltak olyan részvények, melyek képesek voltak Európában jelentős emelkedést bemutatni. Ilyen volt a német Deutsche Telekom is, ami az évet még 22 euró környékén kezdte, mostanra viszont már 30 euróig jutott. Április elején részletesebben is írtunk a részvényről, felhívva a figyelmet a közelgő osztalékfizetésre, és a technikailag érdekes szintekre. Az árfolyam azóta nagyjából 35 százalékot tudott emelkedni, ami kevesebb mint 8 hónap alatt remek eredménynek számít.

Mondani sem kell, hogy alaposan megváltozott a technikai kép is ilyen emelkedés után. Konkrét szinteket azért nehéz lenne azonosítani, bár lélektanilag a kerek számok ilyenek lehetnek 30, vagy éppen 35, illetőleg 40 euró körül. Látni kell, hogy a 2000-es évek elején járt ebben a tartományban a papír, bár 25 éves távon a havi alapú technikai elemzésnek már meglehetnek a maga korlátai. Mindenesetre 40 euró körül azért volt egy hosszabb időzés, nagyon sok évvel ezelőtt.

Rövidebb távon persze látható, hogy az RSI túlvettséget mutat, legyen szó akár a napi, akár a heti grafikonról. Összességében is nyilvánvaló ez a napi gyertyák alapján, viszont az 50-200-as mozgóátlagok egyelőre töretlenül vezetik felfelé a részvényt. Nem kizárt, hogy a bizonytalanabb környezetben az eddig erőt mutató részvények felé gravitálnak a befektetők is, és például a német részvényeken belül próbálnak úgy választani, hogy az iparági kihívásokkal szembesülő vállalatok felől ilyen cégekre súlyoznak rá. Hasonló mozgások részben az eddig szintén kiemelkedő SAP kapcsán is láthatóak.

A Deutsche Telekom napi grafikonja (2024.11.29 11:20)

A Deutsche Telekom heti grafikonja (2024.11.29 11:20)

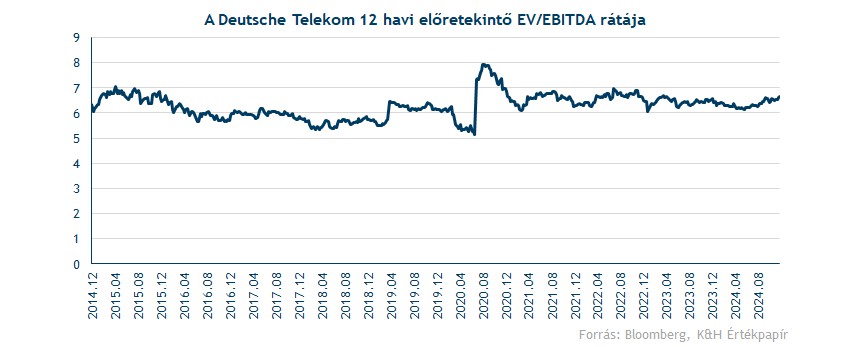

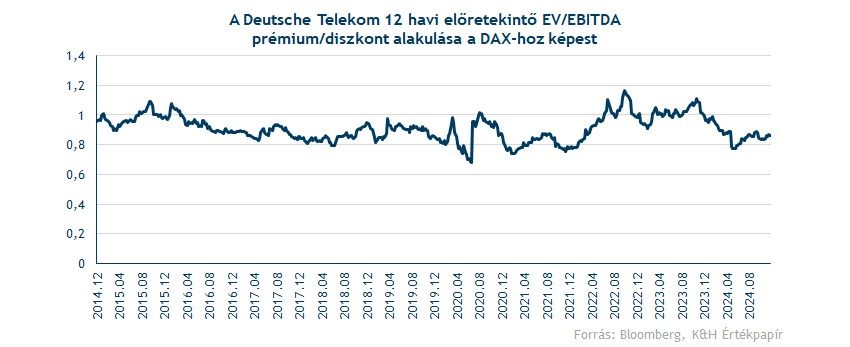

Ennek kapcsán egyébként az értékeltség is fontos. A jelenlegi helyzetből látszik, hogy:

- 15 fölé emelkedett a 12 havi előretekintő P/E ráta, ami 5 éves csúcsot jelent

- Közben a német piaccal szemben is már 15 százalékos prémiumon forog, ami inkább ritka

- EV/EBITDA alapon viszont még mindig csak 6,7 körül jár, abszolút hozva az előző évek átlagát

- A DAX-hoz képest pedig 15 százalékos a diszkont, ami általában magasnak számít

Közben az EBITDA termelés jelentősen növekedhet az elemzői előrejelzések szerint, az idei évre várt 43 milliárd euró után 2026-ban már az 50 milliárd euróhoz lehet közel. Ennek függvényében 2 euró környékén alakulhat majd az EPS, ami a jelenlegi árfolyamhoz viszonyítva láthatóan hozza a 15 körüli P/E szintet.

Az elemzők egyébként optimisták a papírra, miután a célárak konszenzusa dinamikusan emelkedik. Látni kell, hogy általában az árfolyam előtt haladnak, mutatják az irányt, a Bloomberg konszenzusa alapján pedig már 34-35 eurós célárkonszenzus található. A technikai kép mellett tehát látni kell az értékeltséget is, a szektor szinten relevánsabb EV/EBITDA pedig nem mutat kóros folyamatokat, köszönhetően a tőkeszerkezetnek, és az EBITDA várható növekedésének.

Rövid távon viszont erős túlvettség jellemzi a Deutsche Telekom részvényét, ami bármennyire is mutat látványos felülteljesítést a német, de az európai részvénypiacon is, végső soron sérülékennyé válhat a rövid távú ingadozások és volatilitás miatt. A defenzívebbnek tartott telekom szektor tehát a DT esetében megváltozott karakterisztikával párosulhat. Utoljára egyébként az év első hónapjaiban volt érezhető korrekció, ezzel együtt a 10 százalékos visszacsúszás azért nem annyira jelentős.

Ennek esélyét viszont most sem lehet kizárni, hiába a remek rövid távú teljesítmény és a fundamentálisan is látható javulás. A főbb támaszok 28 euró körül vannak, itt pár hete volt egy rövid ideig tartó oldalazás, miközben az 50 napos mozgóátlag is lassan ideér. Szinte napra pontosan fél éve nem érintette már ezt a vonalat a papír. Az emelkedő trendcsatornát is lehet látni, ennek alsó szára kicsit feljebb, 28,4 euró körül mozog. Láthatóan erős teljesítményt mutatott legutóbbi írásunk óta is a részvény, az óvatosság viszont sosem árt ilyen erősödések után.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.