Nem sikerült pozitív reakciót felmutatni a Meta részvényének a jelentést követően, igaz az Alphabet számai és piaci reakciója után ez nem is tűnt könnyű feladatnak. A harmadik negyedévben azért így is sikerült a vártnál erősebb számokat produkálni a cégnek, a profitabilitás pedig már-már a korábbi szinteket idézi. Az előrejelzés viszont nem lett túl erős, ami a befektetőket sem nyugtatta meg ebben a környezetben, nyitás előtt pedig 2,5 százalékos mínuszban áll a papír.

Nem lett túl erős a Meta negyedéves jelentése, zárás után 3 százalékos mínuszba csúszott a papír. A várakozásokat alapvetően sikerült verni a tényszámokkal, de az már negatívum volt, hogy végül az előrejelzés nem okozott maradéktalan sikert. Látható persze az is, hogy az Alphabet jelentése után a hangulat sem volt acélos, így mindent inkább ezzel a szemmel néztek a befektetők.

A bevételek nem sikerültek rosszul, 34,1 milliárd dollárra tudott javítani a Meta, nem akkora meglepetés, hogy új rekord született a növekedési pályát felmutató cégnél. A várakozások nem voltak ilyen magasan, csak 33,5 milliárd dollárt tettek ki, vagyis elmondható, hogy a bevételi dinamika a vártnál erősebb lett, értelemszerűen a hirdetési aktivitásnak köszönhetően, a 23 százalékos éves bővülés önmagáért beszél, főleg az előző gyengébb negyedévek után.

A várakozások szintjén már látható viszont, hogy tartósan nem kell ilyen dinamikára készülni, a konszenzus is inkább ezt mutatja most. A jövő év második felében már csak 10 százalék körüli növekedésre térhet vissza a Meta, de jegyezzük meg halkan, hogy ilyen gazdasági környezetben és ekkora mérettel azért ez sem tragédia. Ráadásul az éves számok így már elérhetik a 150 milliárd dolláros szintet is.

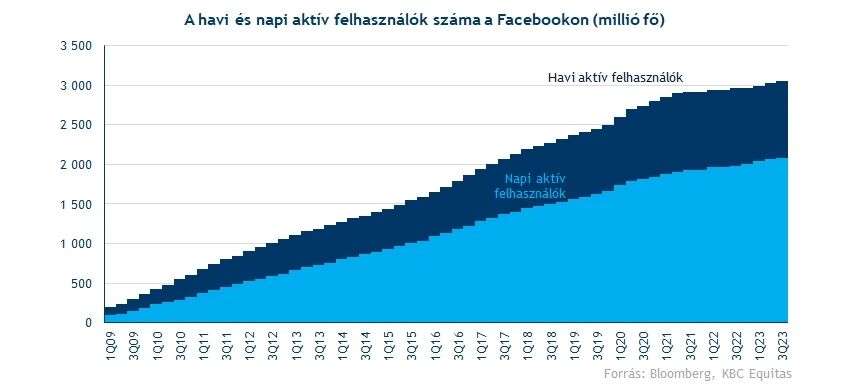

A driverek kapcsán látható, hogy a felhasználók száma növekszik ugyan, de nem jelentős mértékben. A havonta aktívak száma 3,05 milliárdos a Facebookon, éves szinten jó ha pár százalék növekedés összejött az elmúlt időszakban, és ez most sem volt máskép. Felhasználói oldalról a Meta-család alighanem elérte növekedési korlátait, vagy legalábbis igen közel van ahhoz, hiszen ha valamennyi alkalmazást együttesen nézünk akkor is 7 százalékos volt csak a bővülés éves szinten.

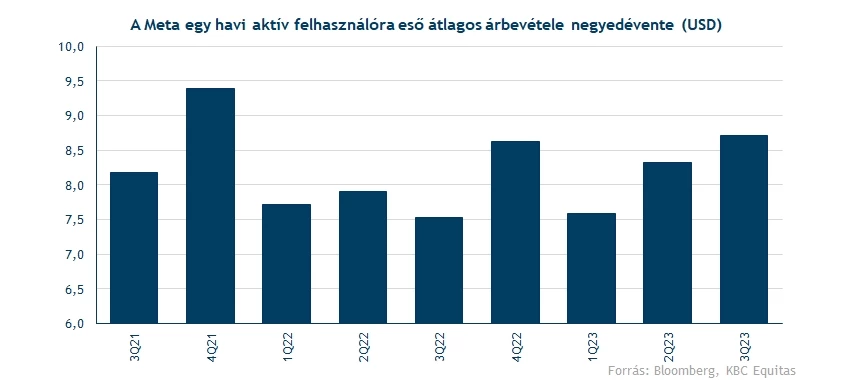

A monetizáció viszont láthatóan erős, a havonta aktívakon 9 dollár körül keresett már átlagosan a cég, persze régiónként jó nagy szórások láthatóak még mindig. Ez viszont éves szinten is jó eredmény, mivel 33-34 dollár körül található már az éves átlagos monetizáció. A különböző adatvédelmi változtatások tehát valóban csak ideig-óráig tudták megakasztani az emelkedést, a Meta pedig mintha kezdene túllendülni ezen a problémán.

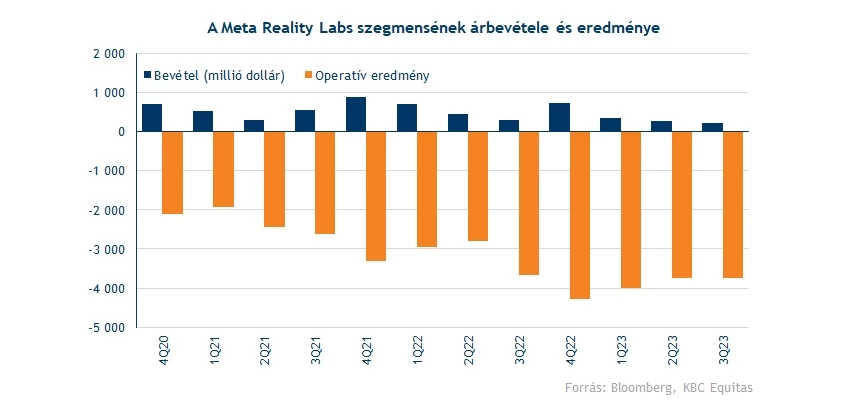

Az viszont továbbra is látható, hogy a Core „Family of Apps” szegmens bevételei dinamikusan emelkednek, de a „Labs” változatlanul csak minimálisan járul hozzá a bevételekhez. Továbbá az elmúlt negyedévekben még csökkenést is lehetett látni, vagyis összességében ettől a szegmenstől nem kaptak túl sok jót a befektetők most sem.

Költséghatékonyság

A költségekre rátérve a Meta próbált növelni a költséghatékonyságon, ennek érdekében pedig jelentős leépítésekre került sor. Látható, hogy már csak alig 70 ezren dolgoznak a cégcsoportnál, éves szinten 24 százalékos volt a csökkenés. Az operatív kiadások ennek keretében 13 százalékkal estek vissza éves szinten, a növekvő bevételek mellett pedig ez volt a profitnövekedés másik motorja.

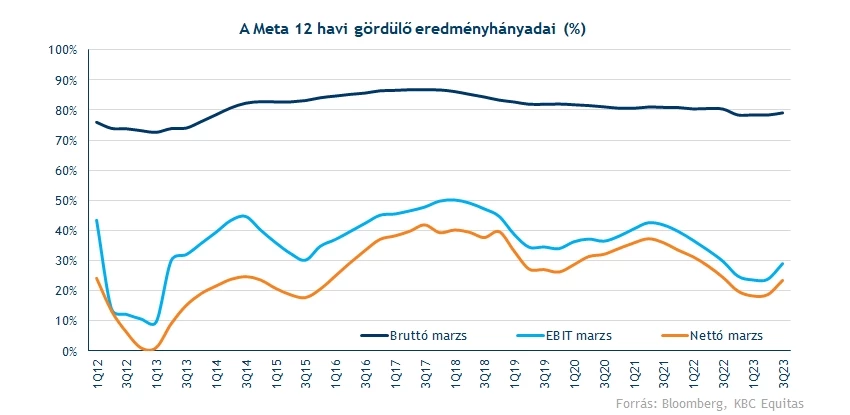

Az operatív eredmény a fentiek után 13,7 milliárd dolláros lett, ami a 2020 végi – 2021 eleji aranykort idéző profitabilitást jelent. Tavalyhoz képest nyilván látványos a növekedés, de inkább az volt tekinthető egy túlságosan nyomott bázisnak, semmint ez kiugró eredménynek. Az eredményhányad is visszatért 40 százalékra, ami piaci szinten is remek eredmény, viszont továbbra is ott a kettősség.

Miközben a „core” operáció a hirdetésekből nagyon jó erősödést és javuló marzsokat mutat, addig a Labs veszteségei cseppet sem mérséklődnek. Ebben a negyedévben 3,7 milliárd dolláros mínuszt halmozott fel az operáció, ami persze látszólag keresztfinanszírozható a 17 milliárd feletti nyereséget mutató alapoperációval, éves szinten így is 15 milliárd dollárt sikerült elégetni ezen a soron. A befektetők alighanem úgy látják, hogy ez lassan egy kvázi „hóbort” a cégcsoporttól, keresik az új innovatív megoldásokat, de hogy ezeket mennyire tartják értékes opciónak a core üzletág mellett a piaci szereplők minimum kérdéses, főleg a csökkenő bevételek miatt.

A „core” operáció 50 százalék feletti marzsa viszont így is jó eredmény, az adatvédelmi aggályok mérséklődésére árulkodik, miközben a hirdetési piacra is kezd visszatérni az aktivitás. A nettó eredmény a fentiek után nem akkora meglepetés, hogy képes volt 2,5-szeresére nőni a bázishoz képest, az EPS pedig 4,39 dolláros lett a tavalyi 1,64 dollár után. A várt 3,6-3,7 dollárhoz képest ez így szintén 20 százalékos felülteljesítést jelent, amit csak részben magyaráznak a vártnál enyhén jobb bevételek, inkább a költségsoron lévő jelentős megtakarítás áll a háttérben.

Nem túl erős kilátások

A konkrét számok mellett legalább ennyire fontos, hogy a cég milyen előrejelzéssel állt elő, ezen a soron viszont inkább csalódás érte a befektetőket. A bevételek a negyedik negyedévben 36,5-40 milliárd között lehetnek, ez viszonylag széles sávot jelent, a konszenzus ennek közepe körül helyezkedik el.

2024-ben viszont már a költségek növekedése is ismét megindulhat, amit annyira nem fogadtak jól a befektetők. Az idei 87-89 milliárd dolláros tervez képest 94-99 milliárd dollár lehet jövőre a költség, például a Labs növekvő terhei miatt is, aminek aligha örülnek a befektetők. Emellett a dolgozó költségek is ismét emelkedhetnek, valamint magasabb infrastruktúra kiadásokkal kell számolni. Ez alapján úgy fest, hogy dinamikusan növekvő profitszámokra nem igazán van most kilátás, mivel a várt bevételnövekedést is profitsoron ellensúlyozhatja a költségnövekedés. Ráadásul az mesterséges intelligencia-fejlesztések a beruházásokat is érinthetik, és további 5 milliárdos növekedés jöhet jövőre ezen a soron is, bár ez talán inkább a várakozásoknál gyengébb szám.

Mivel a bevételek döntő többsége továbbra is a hirdetésekből származik, ezért a negyedik negyedéves gyengébb piacra vonatkozó utalás is rossz hír a befektetőknek. Látható az is, hogy a Meta árfolyamának növekedése mögött főleg a javuló piac, valamint a költséghatékonyság állt, ezek viszont a bejelentések után már inkább negatív kommentárt kaptak a hírek oldaláról. Ilyen emelkedés után így nem akkora meglepetés, hogy a romló piaci és szektorhangulatban inkább negatívan reagáltak a Meta befektetői is.

Az elemzők persze ettől függetlenül továbbra sem pesszimisták, mivel a célárak konszenzusa 375 dollárnál jár. Kérdés persze ennek változása a jelentés után, miközben már jó ideje ezen a szinten állt a konszenzus, így alighanem várható már egy érdemi változás. Az értékeltség viszont jelenleg nem áll magasan, főleg a javuló eredménytermelésnek köszönhetően, a következő 4 negyedévben már majdnem 17 dolláros EPS jöhet, így csak 17 körül van a P/E ráta is. Látható, hogy a piaccal szemben így már megszűnt a korábbi nagy diszkont mértéke, és inkább az elmúlt 5 évben jellemző szintre tért vissza az értékeltség.

Összességében a Meta tehát sokat javított az elmúlt időszakban, és az idei év nagy nyertese volt eddig. Ez viszont főleg a korábbi mélypontokról való visszatérésnek köszönhető, amit az újra növekvő árbevétel-várakozás, és a költség-racionalizáció indokolt. Ezek alapvetően megtörténtek, de láthatóan a Meta azért próbálna a hosszú távú növekedés érdekében is lépéseket tenni, ha pedig nem jelentős a rövid távú nyomás (befektetői és piaci), akkor gyorsan inkább erre az útra térnének vissza. A Labs eredménytermelése továbbra is igen negatív, a befektetőket pedig joggal nyugtalaníthatja valamelyest a fenti fejlemény, így a negatív hangulatban érhető a piaci reakció.

Így fest a technikai kép

A grafikonra rápillantva is látható, hogy a piaci hangulattal együtt a Meta lendülete is elakadt már az utóbbi időszakban, a 330 dollár körüli szinteket kétszer is elérte a papír. Először augusztus elején jött a fordulat, majd pár napja szintén innen csúszott vissza a papír. Ez egyébként még a korábbi csúcs szintjeinél alacsonyabb, tegnap pedig már az 50 napos mozgóátlag is elesett, nem beszélve a trendvonalról.

A gyengébb hangulatban tehát a technikai kép is sérült, így a zárás utáni mínuszok alapvetően bőven érthetőek a fenti fundamentális feljemények mellett. A következő támaszok 280 dollár körül lehetnek, ez már az utóbbi hónapok lokális mélypontját jelentené, de ilyen hírek és piac mellett abszolút nem lehet kizárni ennek elérésének esélyét. Ha napon belül sikerülne fordulni, akkor persze a 300 dolláros lélektani szintnek lehetne fontos szerepe, de jelenleg a piaci hangulat nem erről árulkodik.

A Meta napi grafikonja (2023.10.26. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.