Nagy növekedés áll a 4iG mögött, habár a számtalan akvizíció miatt nehéz összehasonlítani az előző évek eredményeivel a tavalyi számokat, a szinergiahatások további növekedést eredményezhetnek a jövőben is. Adózott eredmény tekintetében nagy mínuszok mutatkoztak, habár ez a felvásárlásokhoz kapcsolódó eszközök értékcsökkenésének tudható be elsősorban. Így hosszabb távon izgalmas eredményekre lehet kilátás, a Vodafone Magyarország felvásárlása is új versenyhelyzetet teremthet a piacon.

A tavalyi évben számtalan izgalmas eseménynek lehettünk tanúi a 4iG körül, így az akvizíciókról, szinergiákról, a folyamatos fejlesztésekről szólt a 2022-es esztendő a 4iG-nél. A cég saját elmondása alapján is egy technológiai-infokommunikációs vállalatcsoporttá fejlődött az elmúlt időszakban. Így a lezajlott eseményeknek köszönhetően javulhat a társaság hatékonysága, valamint a versenyképessége is a közeljövőben. Röviden összegyűjtöttük, milyen fontos események zajlottak le az utóbbi időben:

- A Digi Csoport felvásárlása

- A 4iG és a Rheinmetall AG között létrejött stratégia partnerség

- Az ALBtelecom, a One Telecommunications felvásárlása

- Többségi tulajdonszerzés az Antenna Hungária Zrt.-ben

- Adás-vételi szerződés megkötése a Spacecom többségi, 51 százalékos részvénycsomagjáról

- BRISK Csoport többségi, 75 százalékos tulajdonrészének megvásárlása

- Rheinmetall-lal közösen létrehozott integrált technológiai IT szolgáltató cég

- Tárgyidőszakot követően megvásárolta a 4iG a Vodafone Magyarország többségi tulajdonrészét

Nagy növekedés bevételsoron

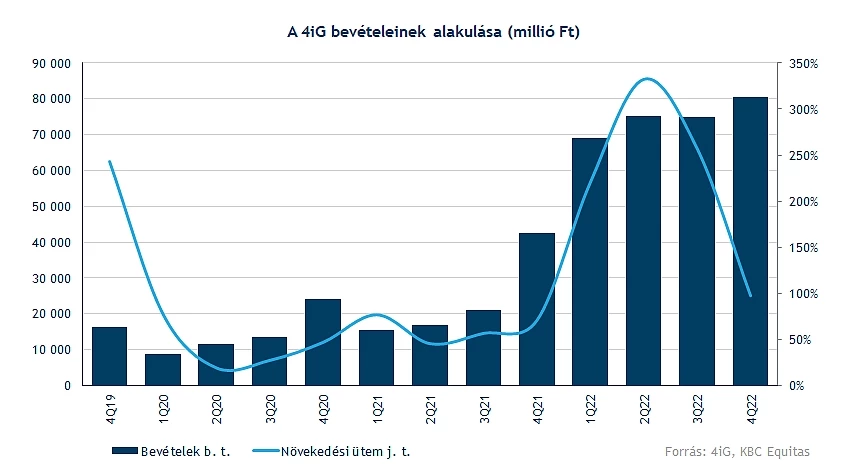

Látni kell tehát, hogy jelentős felvásárlásoknak lehettek tanúi az elmúlt időben a 4iG befektetői, ennek eredményeképpen az eredmények is érdekesen alakultak ebben az időszakban. A negyedik negyedévben így 80 milliárd forint feletti rekordbevételt realizált a társaság, ezzel duplázni tudta az egy évvel korábbi számait a cég, habár ez a fajta növekedés a vállalatcsoport körül lezajló eseményeknek köszönhető elsősorban. Az egész évet tekintve 277 milliárd feletti nettó árbevétel figyelhető meg, ami közel 200 százalékos javulást jelent éves alapon.

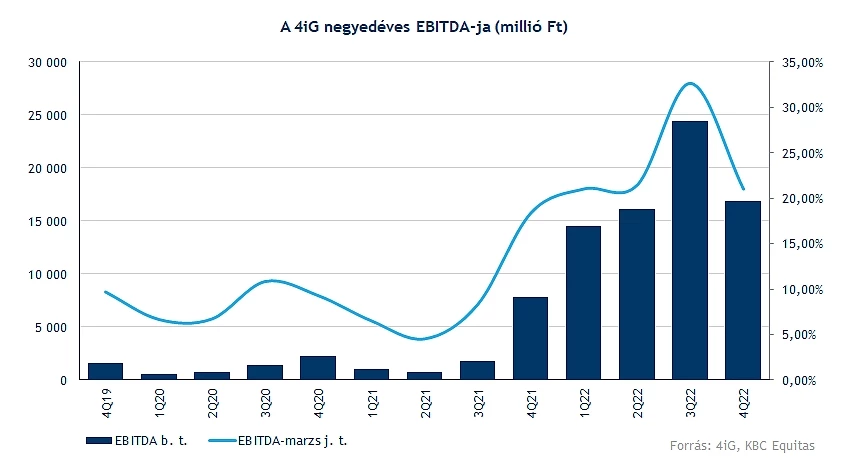

EBITDA tekintetében továbbra is erős teljesítmény elérésére volt képes a vállalat, hiszen a 16,9 milliárd forint eredmény ugyan új rekordot nem jelent, de a bázis időszakhoz képest 95 százalékos növekedésnek felel meg. 2022-ben így összességében 72 milliárd feletti eredmény figyelhető meg itt, amely nehezen összehasonlítható a 2021-es 12 milliárdos értékkel. Az EBITDA-marzsnál negyedéves alapon ugyan kisebb visszaesés látható, de így is a korábbi időszakoknál jóval erősebb eredmények elérésére képes a 4iG már.

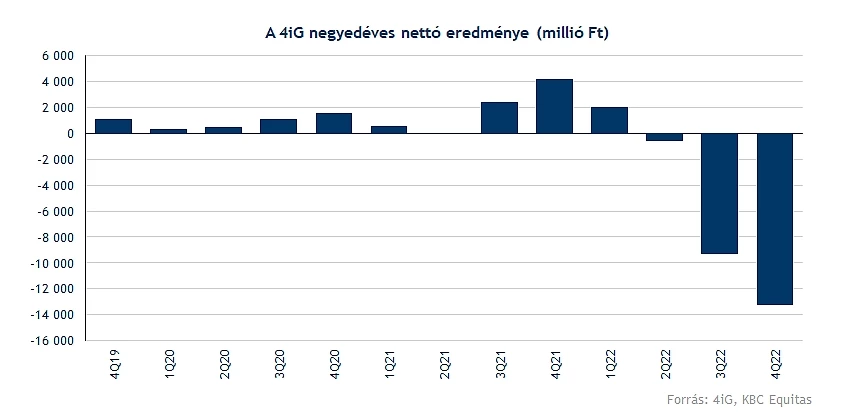

A nettó eredményekről is mindenképp érdemes egy-két szót ejteni, hiszen ekkora mértékű bevétel-, illetve EBITDA-növekedés következtében sokan feltételeznék, hogy nettó eredménysoron is hasonló tendencia mutatkozhat. Azonban a nettó eredmény a negyedévben 13 milliárd feletti veszteséget mutatott, míg, ha az éves teljes átfogó jövedelmet vizsgáljuk, akkor 10,6 milliárd forintos veszteséggel szembesülhettek a befektetők. Ez a 2021-es 6,7 milliárdos eredményhez képest mindenképp negatívum, viszont a hatalmas mértékű értékcsökkenési leírások és amortizáció rontották az összképet. Ezek az értékcsökkenési leírások pedig a felvásárlásokhoz kapcsolódó eszközök után elszámolt összegeket jelzik. A közeljövőben a szinergiák hasznosításának köszönhetően jelentősen mérséklődhetnek ezek a ráfordítások, így az eredmények javulására lehet kilátás. Összeségében tehát nem biztos, hogy ebből túlzott következtetéseket kell levonni, mivel a folyamatos felvásárlások és növekedés miatt a jövőben jelentősen tisztulhatnak a számok, amiből a befektetők is pontosabb képet kaphatnak.

A távközlési szegmens a fókuszban

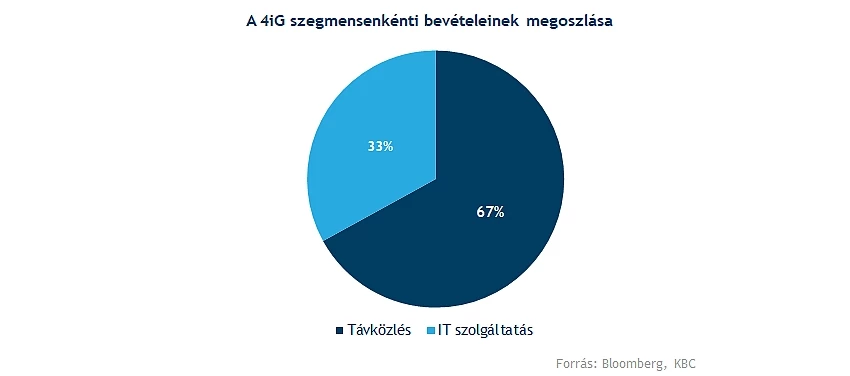

Két nagy szegmensre osztható fel a vállalat működés szerint, mind a bevételek, mind az EBITDA nagyobb hányada a távközlési üzletágból származik. Erre a szegmensre kedvező hatást fejtettek ki az akvizíciók, a szinergiák kiépítése. A szektoron belül az energiaárak, a távközlési adó, valamint a bérinfláció okozott némi problémát.

A szektoron belül az Invitech teljesített erősen, hiszen stabil bevételnövekedést mutatott itt a vállalatcsoport, az új ügyfelek megszerzése, valamint a meglévő ügyfelek szerződéshosszabbítása nyújtott kellő támogatást a javuló eredményekhez. Emellett a DIGI is sikeresen lezárta a csoporton belüli összeolvadási folyamatokat, továbbá a DIGI-nek sikerült elérnie a korábban kijelölt jövedelmezőségi céljait is.

Az IT szegmensben a Csoport jelentősebb átstrukturálást hajtott végre az elmúlt időben. A gyenge gazdasági környezet, valamint az állami megrendelések visszaesése is lassította a szegmens növekedését, de több nagyobb értékű projekt lezárása azért valamelyest kompenzálta ezeket a kieséseket.

Hogyan tovább?

Az elmúlt időszak legnagyobb sztorija egyértelműen a Vodafone Magyarország felvásárlása volt a 4iG körül, hiszen a két vállalat együttesen 585 milliárd forintos bevétel elérésére lehetett volna képes 2022-ben, emellett ehhez 182 milliárdos EBITDA adódhatott volna, ami a friss jelentésből is kiderül. A szinergia hatások révén javuló eredmények elérését várja a menedzsment, a tranzakció lezárásával a versenyképesség további erősödését tűzte ki célul a vezetőség. Az ügyfélbázis növelése kerülhet fókuszba a következő időben, valamint az akvizíció a távközlési piacon is új fejezetet nyitott a 4iG életében. A vezetői összefoglalóban olvasható tehát, hogy a Csoport 2023-ban a mobil-vezetékes konvergenciára, a szinergialehetőségek kiaknázására, a keresztértékesítési csatornák kiépítésére, valamint az infrastruktúra konszolidálására helyezheti a hangsúlyt.

Nem igazán reagált a piac a jelentésre

Egyelőre nem mozgatta meg az árfolyamot a 4iG jelentése, így folytatja a hetek óta tartó oldalazó mozgását a részvény. Az látható, hogy a 650-680 forint közötti sáv kellő védelmet tudott nyújtani az elmúlt időben, így ezeket a támaszszinteket nem igazán tudta letörni a papír, ami kedvező hír lehet a részvényesek számára. Lejjebb még az 500 forint körüli szint jelenthet menedéket, bár ennek elérése már nagyobb mértékű leértékelődést implikálna az árfolyamban.

Feljebb tekintve a csökkenő trendvonal áttörése lehetne a 4iG elsődleges feladata, hiszen ennek hatására a tér is beszűkült az árfolyam előtt. Emellett a mozgóátlagokat is letörte az utóbbi hetek teljesítményének következtében a papír, így akár a halálkereszt megjelenésére is reális esély mutatkozik, ami nem lenne túl pozitív hír technikai szempontból, ugyanakkor gyorsan fordulhatnak a folyamatok a napi grafikonon, így talán nagy relevanciája ennek sem lenne.

A 4iG heti grafikonja (2023. 03. 01. 11:30)

Ugyan a 2022-es expanziós időszak miatt nehéz összehasonlítani a korábbi évek eredményeivel a 4iG teljesítményét, az látható, hogy a felvásárlások további javulást eredményezhetnek a jövőben, valamint a Vodafone által a Magyar Telekom komoly versenytársává válhat a 4iG. A bevételek nagyot nőttek az utóbbi évben, így, ha a ráfordítások terén is csökkenést tud elérni a társaság, akkor erős eredménytermelésre lehet kilátás a jövőben.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.