Folyamatosan látszódik a nagy növekedés a 4iG negyedéves gyorsjelentésein, a telekommunikációs szegmensben jelentős bővülés van folyamatban, emellett pedig az IT szegmens is stabilan teljesített, bár itt a gazdasági környezet negatív hatásai látszódtak az eredményeken. Nemcsak Magyarországon, hanem a Nyugat-Balkánon is nagyobb potenciál mutatkozik a friss felvásárlásokkal együtt, így még a végleges jövedelemtermelő-képesség nem látszódik tisztán. Részben egyszeri tételek miatt is a negyedév adózott eredménye mínuszos lett, viszont a bevételek és az EBITDA szinten nagymértékű bővülés látható a 4iG-nél.

Továbbra is látványos a növekedés a 4iG Csoportnál, az idei évben is jelentős átalakuláson megy keresztül a cégcsoport, amelynek azért jelentős egyszeri hatásokat is jelentenek az eredménykimutatáson belül, azonban a működési eredményben és a bevételek növekedésében jól látható az előrelépés.

A harmadik negyedévben is fontos események voltak a 4iG-nél:

- A SpaceCom 51 százalékos tulajdonrészének megvásárlására irányuló szerződés aláírása

- A Rheinmetallal közös leányvállalat létrehozása

- Az ALBtelecom és a ONE összeolvadása

- BRISK Digital felvásárlása

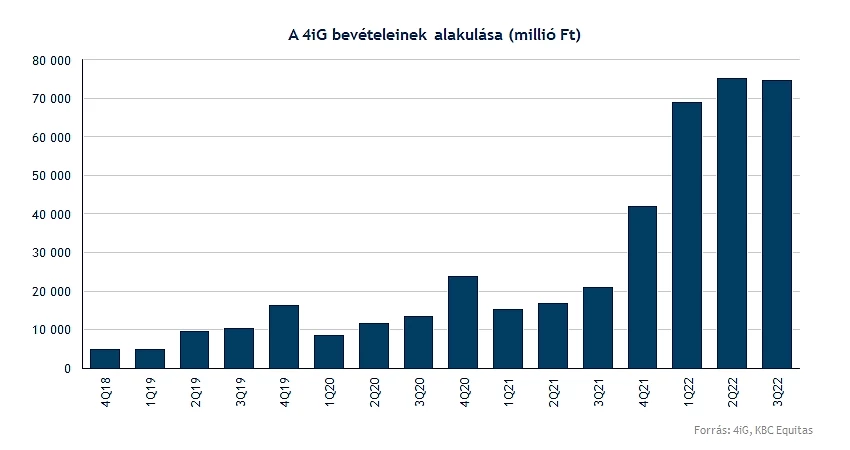

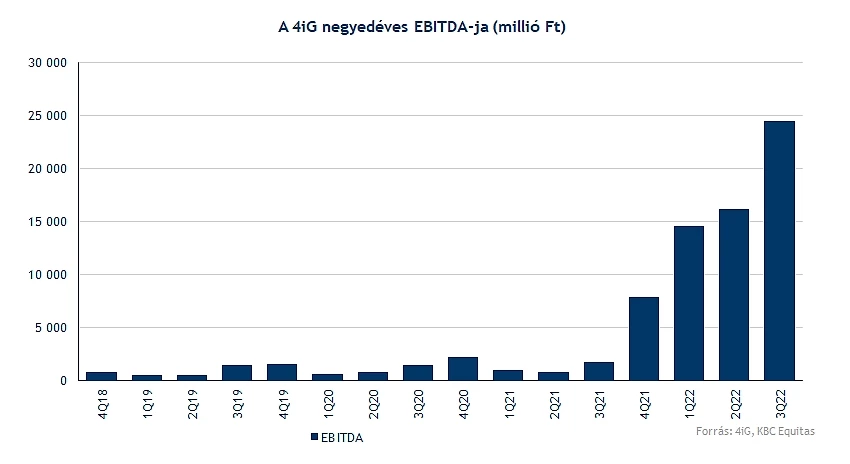

Az idei év első kilenc hónapjában 218 milliárd forint volt a teljes bevétel a 4iG-nél, amely az előző év több mint négyszerese. A vállalatcsoport növekedése miatt természetesen a költségszint is emelkedett, de ezzel együtt is az EBITDA 55 milliárd forintos szintre emelkedett, míg a tavalyi év hasonló időszakában 3,5 milliárd forint volt.

A növekedéshez kapcsolódóan magasabb értékcsökkenés és amortizáció is volt elszámolva az idei évben, amely eredményeként a működési eredmény 7,1 milliárd forint volt. Az év első kilenc hónapjában az értékcsökkenés, valamint az amortizáció 47,9 milliárd forint volt, a harmadik negyedévet pedig közel 26 milliárdos értékcsökkenés terhelte.

Amennyiben a harmadik negyedéves eredményt nézzük meg 24,46 milliárd forint volt az EBITDA, a működési eredmény pedig mínusz 1,5 milliárd forint. A jelentősebb hitel és kötvényállomány miatt viszont a pénzügyi ráfordítások is magasak voltak.

A bevételek most már sokkal inkább a telekommunikációhoz köthetők, itt is látható a nagy átalakulás a cégcsoportnál, a harmadik negyedévben a bevételek háromnegyede származott a telekommunikációs szegmensből. Az EBITDA esetében pedig 93 százalékos volt a telekommunikációs cégeknek a hozzájárulása a harmadik negyedévben.

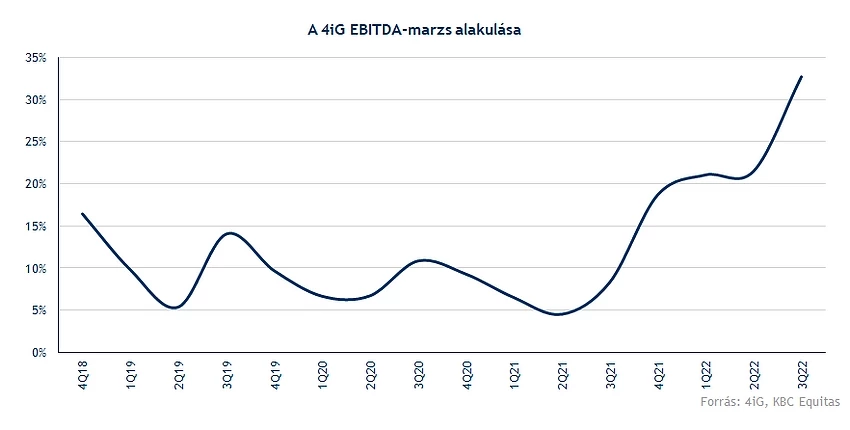

A szegmensek bevételeinek trendje viszont eltérő, az IT szegmensben a negyedéves eredmény 5,1 százalékkal csökkent az előző évhez képest, míg az első kilenc hónap bevétele mindössze 1,6 százalékkal növekedett, igaz a szegmensben azért a negyedik negyedév a legerősebb szezonálisan. Az EBITDA marzs viszont 10,3 százalékra emelkedett a tavalyi évhez képest. Az IT szegmensben az iparági környezet kevésbé volt kedvező, az energiaválság, devizahatások, valamint a globális ellátási láncokban történt fennakadások is hátráltatták a tevékenységet.

A telekommunikációs szegmens azonban már a fő szegmens a vállalatnál, ahol jelentős növekedést lehet látni. A főtevékenységben a Digi, illetve az Antenna Hungária esetében nagymértékű volt a bevételnövekedés, a Digi júliusi díjemelése pedig növelte az ARPU-t, valamint a vártnál alacsonyabb volt az ügyfélvesztés aránya is. A szegmensen belül az Invitech pedig szintén jelentősen tudta növelni a bevételeit a B2B szegmensben. Albániában szintén növekedett a bevétel és az ALBtelecom, valamint a One Communications közötti együttműködés pozitív hatásai is már látszódtak a negyedév során, és hasonlóan Montenegróban is erős volt a B2C szegmens.

A növekedés azonban nem áll meg, a 4iG a BRISK Digital Groupban 75 százalékos részesedést vásárolt, amely a Nyugat-Balkánon egy médiatechnológiai cég, reklámminőség-ellenőrző, transzkódoló szoftverrel rendelkezik. Emellett a Rheinmetall-al közösen IT céget alapított a 4iG. A magyarországi növekedés mellett pedig a Nyugat-Balkánon is jelentősebb potenciál mutatkozik a növekedést illetően. A Vodafone Magyarország konszolidálása azonban még hátra van, így az átalakulás eredményei teljesen ezután látszódhatnak majd.

Az idei év során a jelentős EBITDA növekedés mellett részben egyszeri, és akvizíciókhoz kapcsolódó költségek miatt az adózás utáni eredmény 7,7 milliárd forint volt, ebben azonban készpénzmozgással nem járó tételek is szerepet játszottak. Az egyéb átfogó jövedelem viszont 14,6 milliárd forint volt, ezzel együtt teljes jövedelem 6,8 milliárd forint. Ebből az anyavállalatra vonatkozó rész 3,6 milliárd forint, míg a külső tulajdonosra jutó rész 3,2 milliárd forint volt az idei évben.

A növekedés nagyobb részt hitelből valósult meg, ez pedig a vállalati érték (Enterprise Value, EV) értékében is látható. A jelenleg 299 milliárd forintos piaci kapitalizációhoz 474,9 milliárd forintnyi nettó adósságállomány adódik hozzá, ezzel 693 milliárd forint körül van most a teljes EV. Emellett még a nem irányító részesedések értéke további 144,9 milliárd forint. Ebből természetesen a részvényesekre eső részt a 299 milliárd forint jelenti. A múlt évi jövedelemtermelő képesség azonban messze nem hasonlítható össze a mostanival, így az értékeltség tekintetében is a folyamatban levő akvizíciók után lehet következtetéseket levonni.

A 4iG a gyorsjelentésében pedig szintén kiemeli, hogy az akvizíciós hatások most még negatívan jelentkeztek az eredményben, de a szinergiák kihasználásával a későbbiekben ez jelentősen változhat. A piacon a gyorsjelentés fogadtatása azonban nem tűnik pozitívnak.

Technikai kép

A 4iG árfolyama csökkenéssel reagált a gyorsjelentésre, a technikai képet nézve pedig oldalazás látható a részvénynél. A 660 forint körüli szintek viszont támaszt jelenthetnek az árfolyamnak. Egyelőre viszont inkább egy lassú trendszerű lecsorgás látható a papírnál, valamint a forgalom is inkább alacsonynak mondható a korábbi időszakokhoz képest, vagy a néhány múltbeli megugrás forgalmához képest. Felfele a 200 napos mozgóátlag áttörése jelenthetne pozitív jelzést a részvény szempontjából.

A tulajdonosi struktúra jelenleg úgy néz ki, hogy a KZF Vagyonkezelő rendelkezik 51,22 százalékos tulajdonrésszel, valamint a Rheinmetall 25,12 százalékos részesedéssel, míg a nagyobb tulajdonosok között a Bartolomeu Investments és a Calik Holding található még meg. A közkézhányad 11,22 százalék, amely azért inkább alacsonynak számít.

A 4iG napi grafikonja (2022. 12. 01. 14:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.