Több mint duplájára emelkedett a nettó árbevétel, illetve az EBITDA is a bázis időszakhoz képest, ez elsősorban a Vodafone eredményeinek volt köszönhető. A következő időben akár további növekedésekre van kilátás, az EBITDA-marzs is szépen emelkedett, míg az elszámolt adók és költségek miatt nettó profit tekintetében újból veszteséget könyvelhetett el a társaság. Azt azért látni kell, hogy van még hova javulnia a vállalatnak, a kilátások azonban kedvezőek, így a telekommunikációs szektor meghatározó szereplőjévé nőtte ki magát immár a 4iG.

Az utóbbi időben jelentősebb változásokon ment keresztül a 4iG, az első negyedév kapcsán a Vodafone felvásárlása hozott érdemi növekedést a cég számára. Az organikus növekedés mellett így a Vodafone számainak köszönhetően újabb rekordokat tudott felmutatni a társaság, bár az akvizíciókhoz kapcsolódó terhek, halasztott adók miatt ismét veszteséges periódust zárt a vállalat, de hosszabb távon még jelentős növekedést hozhat a 4iG számára a Vodafone megvétele.

A negyedéves eredmények részletes bemutatása előtt érdemes lehet néhány szót ejteni a Vodafone akvizícióról is. A csoport ezzel erős piaci pozícióra tett szert a telekommunikációs szektorban, megerősítette a pozícióját a vezetékes telefonszolgáltatások, valamint a vezetékes és a tv szolgáltatások terén is. Így a Magyar Telekomnak ezzel erős kihívója akadt, a két cég együttesen uralja a magyar telekommunikációs szektor döntő hányadát mind a mobilpiacon, a vezetékes telefonszolgáltatások, a szélessávú szolgáltatások vagy a tv szolgáltatások tekintetében is. A 4iG működési modellje is jelentős változásokon ment keresztül, hiszen a nettó bevételeinek jelentős hányada a telekommunikációs szegmensből származik, így a jövőben is ez a rész kaphat nagyobb fókuszt.

Jelentős növekedés és új rekordok

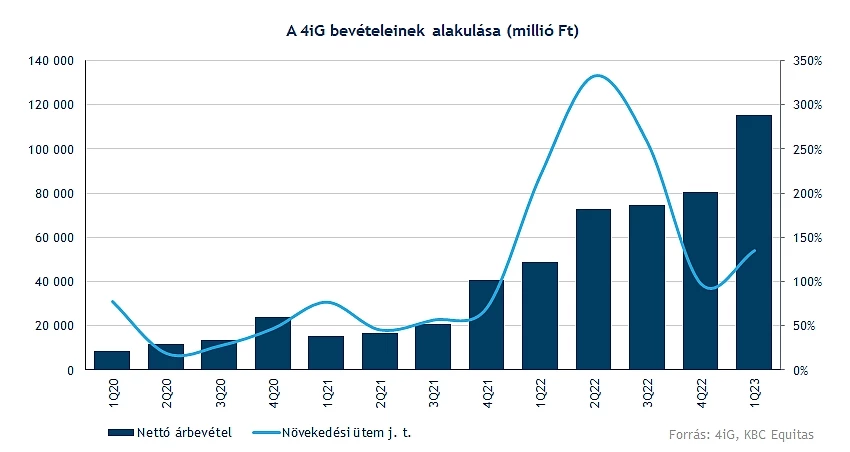

A negyedév során 115 milliárd forintos nettó árbevételt tudott produkálni a csoport, ez éves szinten 135 százalékos növekedésnek felel meg, de az előző negyedévhez képest is számottevő a javulás. Így szemmel látható, hogy az elmúlt év során végrehajtott bővülések, fejlesztések, illetve felvásárlások meghozták a javulást a 4iG számára, hiszen két éve még mindösszesen 15 milliárdos bevétel elérésére volt képes a cég.

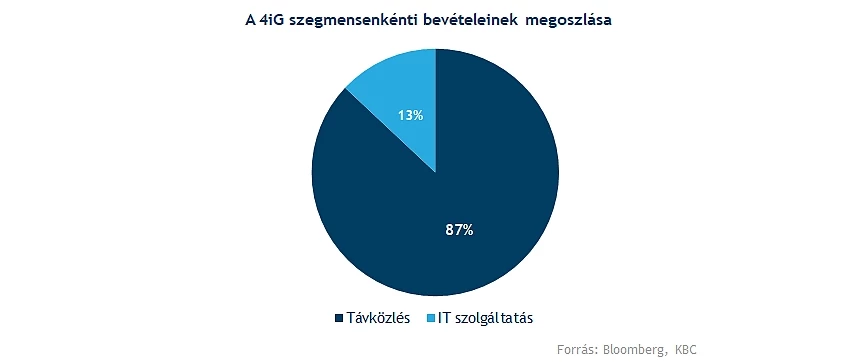

Kérdéses mennyire lehet továbbra is informatikai cégként hivatkozni a 4iG-ra, hiszen, ha a szegmensek szerinti megoszlást figyeljük, akkor látni kell, hogy a telekom üzletág a bevételek 87 százalékát adja, ezzel az IT szegmens aránya 13 százalékra csökkent le. EBITDA terén még szembetűnőbb a változás, hiszen a magas marzsoknak köszönhetően a telekommunikációs szegmens adja az eredmények mintegy 97 százalékát.

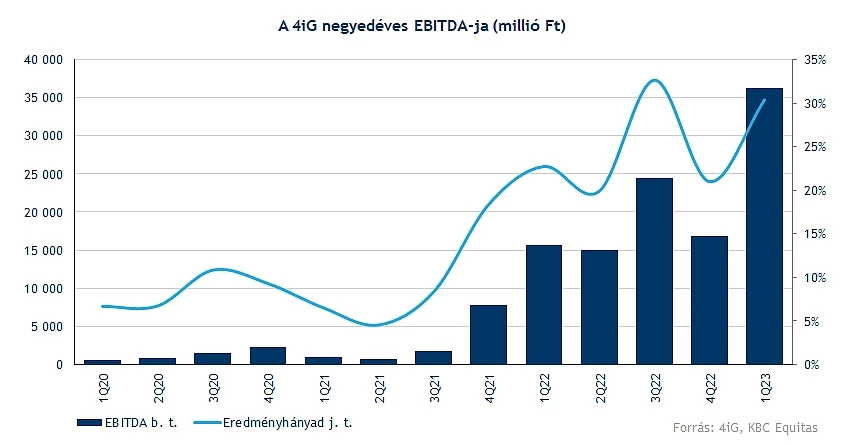

A 36,3 milliárd forintos EBITDA eredmény új rekordnak felel meg, ezzel együtt a bázishoz képest is 130 százalékos emelkedést jelent. A marzs is erőteljes javulásnak indult, ha a nettó árbevételhez viszonyítjuk az EBITDA-t, akkor 31,5 százalékos ráta figyelhető meg, míg a teljes árbevétel esetén 30,4 százalékra rúg az eredményhányad mértéke. A 30 százalék feletti marzs elég erősnek számít már, ez a fajta javulás elsősorban a Vodafone számlájára írható fel.

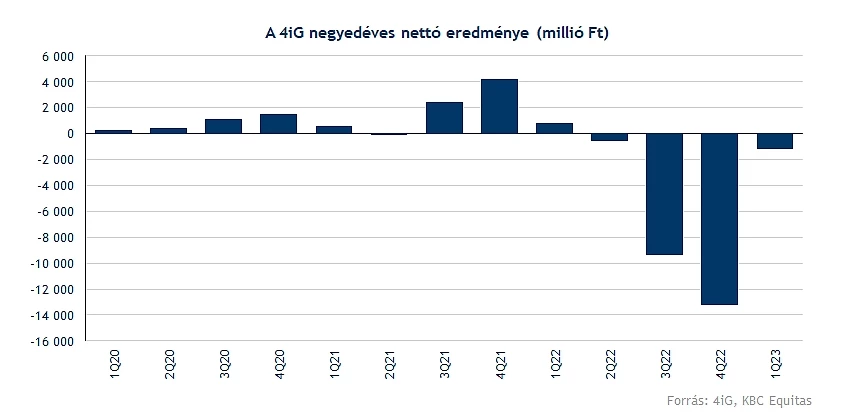

Azért adózott eredmény tekintetében már némileg árnyaltabb képet kapunk, hiszen itt továbbra is mínuszok látszódnak. Az 1,17 milliárdos veszteség a felvásárlásokhoz kapcsolódó értékcsökkenési leírásoknak, valamint halasztott adóknak tudható be leginkább. Az időszak alatt elszámolt árfolyamnyereség némiképp javított az összképen, de látható, hogy így sem tudott profitot termelni a társaság, de a hosszú távú stratégia szempontjából ez talán most még nem is mérvadó. Továbbá érdemes említést tenni a távközlési különadóról is, hiszen a Magyar Telekom mellett ez a 4iG-t is érinti, valamint a tegnap este bejelentett rendelet alapján a következő évben sem kerül még kivezetésre ez a tétel, amely így változatlanul ronthatja valamelyest a részvényesi értéket.

Ez még nem a jéghegy csúcsa

Látható, hogy nagy változásokon megy át a 4iG, így a növekedés nagyobb részt a felvásárlásoknak tudható be, de a hatékony áremelési stratégiák is hozzátettek a stabil növekedéshez. Ezenfelül mind az albán, mind a montenegrói régió meggyőző teljesítményt tett le az asztalra, így látható a hatékonyság javulása ezeken a területeken is, amely a következő évek során további eredménynövekedésekkel párosulhat.

A Vodafone még csak két havi eredménnyel járult hozzá a konszolidált számokhoz az első negyedév során, vagyis a következő negyedévekben további bővülésre lehet számítani ebből fakadóan. Emellett egyre kisebb szerepet kaphat az IT szegmens, az utóbbi időszakban a közbeszerzésekből származó bevételek is megcsappantak, így a profitabilitás növekedésének érdekében hatékonyságnövelés elérését tűzte ki célul a vállalat. Összességében azért elmondható, hogy erős növekedési pálya előtt állhat a 4iG, a folyamatos áremelések, valamint az akvizíciók hosszabb távú kifejtett hatásai még jelentős eredményjavulást hozhatnak a cégcsoport számára.

A részvény nem túl meggyőző eddig

Nem igazán tudott ma érdemi mozgást kiváltani a tegnap délután közzétett gyorsjelentés a piacon, hiszen jelenleg is közel 2 százalékos mínuszban tartózkodik a papír, bár igaz, hogy a magyar tőzsde nem mutat nagy erőt a mai napon. A 2021-ben elért csúcsokat követően egy folyamatos csökkenő trend képe kezdett kialakulni a 4iG grafikonján, amely során a csökkenő trendet azóta sem sikerült áttörnie a részvények.

A lefelé tartó trendből való kitörés sokat lendíthetne a 4iG részvényenek megítélésén, ráadásul a versenytárs Magyar Telekom az utóbbi időben igazi szárnyalásba kezdett, így egyelőre nem tudja lekövetni ezt a fajta mozgást a 4iG. Támaszt a 620-630 forintos szintek képezhetnek, míg lejjebb a 496 forintos szinteken húzott támaszvonal nyújthat még védelmet a papír számára.

A 4iG heti grafikonja (2023. 06. 01. 13:30)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.