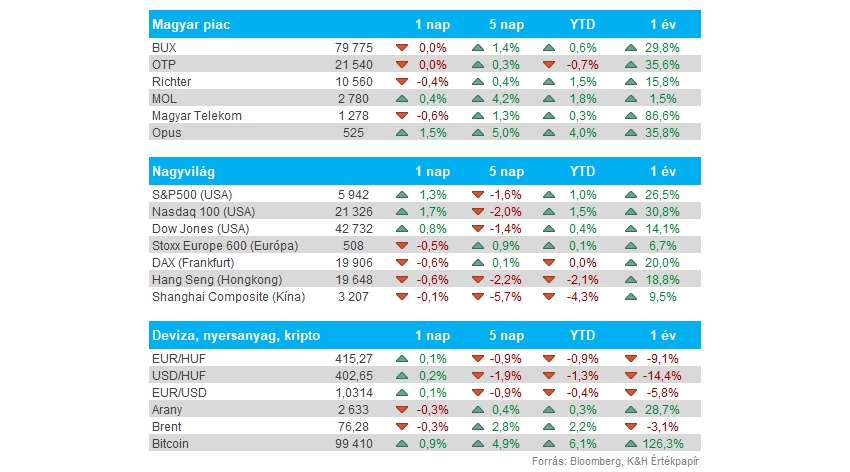

Nemzetközi piacok: Jól teljesítettek pénteken az amerikai piacok, hiszen az S&P 500 index 1,3, míg a Nasdaq 100 index 1,7 százalékos emelkedést hajtott végre. A héten esedékes munkaerőpiaci adatokra várhatnak a befektetők, továbbá lassan a jelentési szezon is kezdetét veszi, elsősorban a légiipari, valamint a banki eredményekre figyelhetnek a befektetők a következő hetekben. Európában egyébként nem volt túl acélos a piaci hangulat, így a DAX és a CAC 40 is mínuszban zárta a kereskedést múlt pénteken. Ezt a hetet viszont már kisebb javulással indíthatják az európai indexek a határidős árfolyamok alapján.

Magyar piac: Közel nullában zárt pénteken a magyar BUX index, a blue chipek között sem volt felfedezhető hatalmas mozgás, ráadásul az OTP, a Richter és a Telekom is mérsékelt mínuszban zárt, de a Mol sem tudott hatalmas erőt mutatni. A kisebb papírok egyébként jobban teljesítettek, az Opus is erősen indította az évet, de a Duna House is ki tudott emelkedni a mezőnyből.

Forint: Gyenge rajtot vett év elején a forint, hiszen az EURHUF árfolyama jelenleg is 415 felett jár, de az USDHUF is 405 felett is mozgott múlt héten. A dollár fokozatos erősödése a magyar deviza számára sem a legkedvezőbb, ez pedig az MNB előtt is szűkítheti a teret a kamatvágások kapcsán.

Kötvényhozamok: További emelkedést mutatnak az amerikai kötvényhozamok, így a decemberi lokális mélypontok óta jelentősen megnőttek a hozamszintek, a 10 éves kötvényhozam így 4,6 százalék felett jár már, de a rövidebb oldali 2 éves hozam is 4,3 százalékot közelti. Európában is hasonló tendencia látható, hiszen a német 10 éves kötvényhozam a 2 százalék körüli szintekről 2,4 százalék fölé emelkedett mostanra.

Olaj: Kissé megakadt az olajpiaci emelkedés, az erősödő dollár továbbra is gátat szab az olajárak erős emelkedése előtt, habár múlt héten jól teljesített mind a WTI, mind a Brent. Egyrészt keresleti oldalról a kínai stimulus hozhatna lendületet, illetve Európában is emelkedett a kereslet a hideg időjárás következtében, míg kínálati oldalon továbbra is limitálja a kitermelés mértékét az OPEC+, valamint a háborús feszültségek is az olajárak emelkedését eredményezi.

Heti makroadatok: A héten az európai inflációs adatok kerülhetnek fókuszba, kiderül, hogy az éves átlagos inflációs mutatók hogyan alakultak tavaly. Az Egyesült Államokban a munkaerőpiaci adatokon lehet a hangsúly, hiszen szerdán friss ADP adatok érkeznek, míg pénteken az NFP adatról, illetve a munkanélküliségi rátáról is lehull a lepel. A főbb eseményeket összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.