Nemzetközi piacok: A hét utolsó kereskedési napján inkább a mínuszok uralkodtak az amerikai piacokon, és fél százalék körüli visszaeséssel zártak a főbb indexek. Ezzel az előző hétre jellemző vegyes mozgások érvényesültek, az S&P 500 az 5500, a Nasdaq pedig a 20 ezer pontos szintek közelében akadt meg. A német piac ennél minimálisan jobban szerepelt az előző héten, de látványos pluszokra azért itt sem került sor.

Fontos, hogy július 4-én, csütörtökön az amerikai tőzsdék zárva tartanak egész nap, a kereskedés majd pénteken veszi újból kezdetét a megszokott időrendben. Ezt megelőzően, július 3-án rövidített kereskedés lesz az amerikai tőzsdéken, magyar idő szerint 19:00-kor kerül sor a piaczárásra aznap. Emiatt, valamint a közelgő jelentési szezon miatt akár visszafogottabb aktivitás is elképzelhető a héten.

Szektorok: A szektorok között is vegyes mozgások érvényesültek az előző héten, egyedül az energiaszektor jobb teljesítményét lehet kiemelni heti szinten. Ugyanakkor pénteken jó formában voltak a bankpapírok az amerikai piacokon, a Citi és a Wells Fargo árfolyama pedig 3 százalék felett erősödött, előbbi az 50 napos mozgóátlagát is áttörte. Ezzel párhuzamosan a technológiai szektor inkább gyengébben szerepelt, az Nvidia sem igazán tud elindulni korábbi csúcsai irányába.

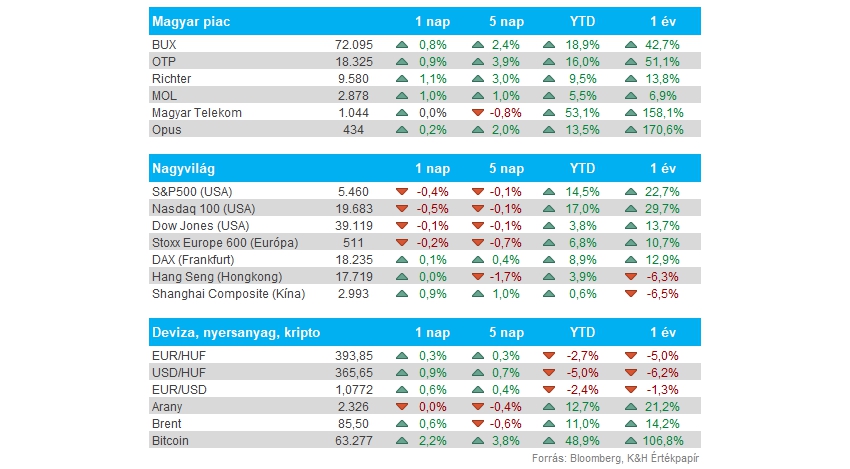

Magyar piac: Erős hetet produkált a múlt hét során a magyar tőzsde, hiszen a BUX index is közel 2,5 százalékos pluszba került, ezzel immár 72 ezer pont feletti csúcsot jelölt ki a magyar tőzsdeindex. A blue chipek közül egyértelműen az OTP teljesítménye tűnik kiemelkedőnek a maga 3,9 százalékos mozgásával, bár a Richter is 3 százalékos pluszba került a héten. A Mol 1 százalékot tudott emelkedni a hét folyamán, míg a Telekom 8 heti javulást követően produkált mérsékelt visszaesést, de a hét második felében már meggyőzőbb teljesítményt mutatott. A magyar részvények láthatóan lendületben vannak, például az amerikai és a német piaccal szemben is erős felülteljesítés mutatkozott az előző héten.

Francia választások: A várakozásoknak megfelelően Marine Le Pen pártja, a Nemzeti Tömörülés kapta a legtöbb szavazatot a vasárnapi francia nemzetgyűlési választáson, azonban abszolút többséget nem tudott szerezni a párt, egy hét múlva pedig a második forduló megtartására kerül sor. Országosan a szavazatok 29,3 százalékát szerezhette meg a Nemzeti Tömörülés, míg a baloldali pártszövetség 28, az Emmanuel Macron elnök által vezetett szövetség pedig 20 százalékot kaphatott a francia belügyminisztérium közlése szerint. Egyelőre tehát az látszik, hogy három oldal között oszlanak meg a szavazatok, így az előttünk álló egy hétben különösen nagy figyelmet kaphatnak az egymást támogató visszalépések is a különböző képviselők között.

A piacok alapvetően pozitívan reagáltak az eredményekre, mivel egyelőre az látszik, hogy a radikálisabb Nemzeti Tömörülés nem képes egymagában többségét szerezni a parlamentben. A CAC 40 határidős index közel 2,5 százalékos pluszt mutat nyitás előtt, de az euró is nagyobb erőt mutat a mai reggel során, az EURUSD árfolyama így 1,077 közelébe emelkedett.

Forint: Nem sok mozgást mutatott az utóbbi egy hétben a forint, az EURHUF árfolyama így egyelőre a 394-398 közötti zónában ragadt. A 400-as szintet tehát továbbra sem közelítette meg a devizapár, viszont ennek ellenére sem tudunk forinterősödésről beszélni. Az utóbbi napokban nem érkeztek igazán fontos hírek a forint kapcsán, ebben nem várható változás a hét első felében sem, a július 4-ei ünnepek miatt is akár kisebb mozgásokra lehet számítani.

Heti makroadatok: Mozgalmas hétnek nézünk elébe, a brit és a francia választások mellett több makroadat is megmozgathatja a piacokat. Ma délután a német inflációs adatot figyelhetjük, míg holnap az eurózóna összesített inflációs adata kerül közzétételre. Az Egyesült Államokban csütörtökön szünetel a piaci kereskedés, de ezt megelőzően szerdán érkezik az ADP adat, míg pénteken már az NFP adat és a munkanélküliségi ráta lehet a fókuszban. Itthon elsősorban a pénteki kiskereskedelmi forgalomra érdemes figyelni, de emellett még a májusi ipari termelés adat is érkezik. A fontosabb makroeseményeket összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.