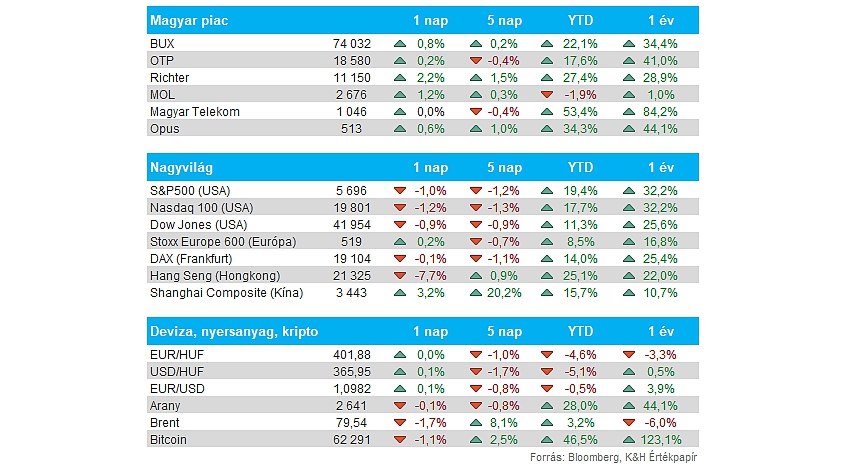

Nemzetközi piac: Nem teljesítettek acélosan a techpapírok a tegnapi kereskedés során, ez pedig a Nasdaq 100 indexet és az S&P 500-at is lefele húzta. A befektetők továbbra is az izraeli konfliktus eseményeire figyelhetnek, emellett a héten már fontosabb jelentések is érkezhetnek, ez pedig nagyobb volatilitást eredményezhet a piacokon. A kínai piacokon is nagyobb mozgás figyelhető meg, a Hang Seng index több mint 8 százalékot esett, a befektetők az újabb programok bejelentésére várhatnak, másfelől nagyobb profitrealizálás is közrejátszhatott az esésben, hiszen rég nem látott növekedésen van túl az elmúlt hetekben a kínai piac.

A múlt heti erős amerikai munkaerőpiaci adatok után a piac már inkább kevesebb mint 50 bázispontos kamatcsökkentést vár idén a Fed-től. A kamatcsökkentési várakozások némileg mérséklődtek. Egyelőre az amerikai indexek a csúcsok közelében maradtak a kisebb visszaesés ellenére is, de határozott emelkedő trend nem látható az elmúlt napokban. Az európai határidős indexek egyelőre mínuszokat mutatnak, így a vártnál kedvezőbb német ipari termelési adatok ellenére is csökkenéssel indulhat a kereskedés.

Magyar piac: A Richter húzta magával a magyar piacot tegnap, hiszen több mint 2 százalékot tudott emelkedni a papír, de a Mol is 1,2 százalékos pluszban zárt. Az OTP és a Telekom nem produkált érdemi mozgást, de összességében a BUX index így is közel 0,9 százalékot tudott javítani. Egyébként év eleje óta már 20 százalék feletti emelkedésnél jár a BUX index is, így hatalmas panasz nem érheti a magyar piacot a befektetők felől, a blue chipek közül egyedül a Mol tűnik lemaradónak egyelőre.

Forint: Egyelőre nem tud erősödni a magyar deviza, így már a 402-es szintet is áttörte tegnap és ma reggel is ennek a környékén mozog az EURHUF. Fontosabb támaszt egy visszatesztelés során a 399-400-as zóna képezhetne. A héten egyébként a magyar inflációs adatra is figyelhetnek a befektetők, a várakozások szerint tovább mérséklődhet, ez pedig teret nyit az MNB előtt a kamatvágásokra.

Olaj: Fontos szintekről pattant vissza a WTI árfolyama ma reggel, egyelőre a 200 napos mozgóátlagot nem tudta áttörni az olajár, bár így is 75 dollár felett jár még mindig. A kedvezőtlen kínai piaci hangulat is szerepet játszhat az olajár esésében, hiszen keresleti oldalon a kínai stimulusnak nagy hatása lehet az olajáremelkedésre. A geopolitikai feszültségek továbbra is nyomást helyeznek a kínálati oldalra, ez pedig összességében árfelhajtó hatást fejt ki a piacokon.

Német gazdaság: Meglepetésre 2,9 százalékkal tudott bővülni a német ipari termelés volumene augusztusban, míg elemzők 0,8 százalékos havi emelkedéssel számoltak csupán. Ez tehát kedvező hír a piacoknak, bár még mindig 2,7 százalékkal marad el a tavalyi szintektől a mutató.

Duna House: A harmadik negyedévben is javuló teljesítmény látszik a cégnél, ráadásul az olasz és a magyar kamatcsökkentés hosszabb távon is támogatást nyújthat az ingatlanpiac számára. A közvetített hitelállomány éves szinten közel 42 százalékkal nőtt, ezzel együtt a hálózati jutalékbevétel mértéke is 17,4 százalékos bővülést jelez. Látható tehát a javuló trend a csoportnál, egyelőre Lengyelországban nem tud érdemi javulást elérni a társaság, míg a magyar és az olasz szegmensnél már látható a pozitív fordulat.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.