Nemzetközi piacok: Érdemben nem javult a részvénypiaci hangulat az utóbbi órákban, így az amerikai piacon bár pozitív nyitás mutatkozott, végül napon belül inkább lefordulást láthattak a befektetők, az S&P 500 is kisebb mínuszban zárt. Látni kell, hogy az európai piacokon végül mínuszok mutatkoztak, bár ez várható volt már a tegnapi határidős indexekből is. Egyelőre a szigorúbb Fed kommunikáció nem tetszik a befektetőknek az év vége felé közeledve, miközben az idei pluszok nagyon erősek, így profitrealizálás is szerepet játszhatott a mostani mozgásokban az ünnepi időszak előtt. A közművek például felülteljesítést mutattak, bár a nagy techpapírok esetében is volt némi visszapattanás. A határidős indexek alapján folytatódhat Európában a piacok esése.

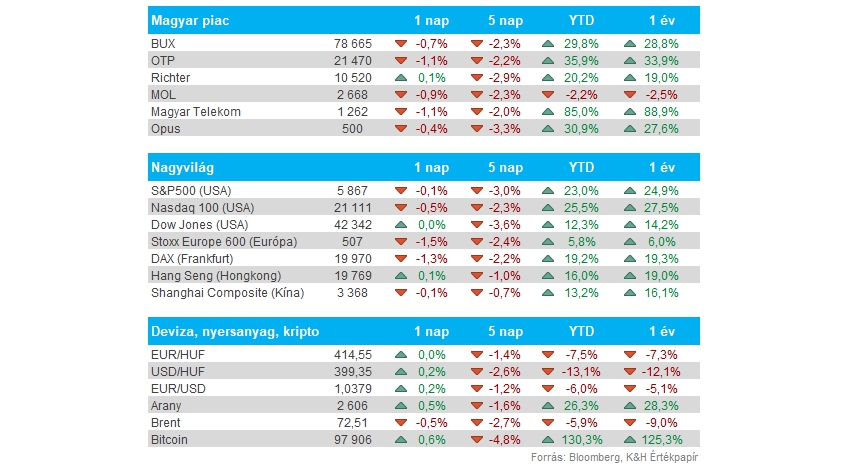

Magyar piac: Az OTP és eséssel reagált a szerdai eseményekre, a magyar bank részvénye így 1 százalék feletti mínuszban zárt, ezzel visszahúzva a BUX indexet is. Emellett a Telekom részvénye is folytatta a csökkenő trendet, egyre messzebb kerülve a 1300 forintos szintektől, és már a 1240 forintos támaszokat közelíti az árfolyam. A Mol is mínuszba fordult a nap végére, míg a Richter papírja nem mozdult el érdemben a tegnapi kereskedés során.

Forint: Nem akadt meg egyelőre a forint gyengülése, a dollár erősödése, illetve az általános tőkepiaci bizonytalanság sem kedvez a hazai devizának. Az EURHUF árfolyama így 415 környékén mozog már, ami korábban akadályt jelentett a devizapár további emelkedése előtt. Így már azt érdemes figyelni, hogy megfordul-e innen a forint gyengülő trendje, vagy esetleg újabb lokális csúcsokra emelkedik az EURHUF.

Amerikai gazdaság: Utólag felfelé módosították a harmadik negyedéves amerikai GDP-adatot, így a végső szám 3,1 százalékos növekedést mutatott előző évhez képest az előzetes 2,8 százalékos becsléssel szemben. A lakosság fogyasztása még mindig nagyon erős az Egyesült Államokban, így az 3,7 százalékkal nőtt.

Emellett a PCE maginflációs végső olvasatát is közzétették tegnap, ami 2,2 százalékos inflációt mutat a harmadik negyedévben, ez 0,1 százalékpontos emelkedés a korábbi becslésekhez képest. Egyelőre tehát az látható, hogy az amerikai gazdaság még mindig gyors ütemben növekszik, ez viszont magasabb inflációt eredményezhet, mint azt korábban várni lehetett. A Fed kamatvárakozása is azért emelkedett, mert az erősebb gazdasági növekedés azt jelenti, az infláció lassabban érheti el a 2 százalékos célszintet.

Nike: A vártnál erősebb eredményeket ért el a most lezárt negyedév során a Nike, hiszen az időszakot 78 centes EPS-sel zárta a társaság, felülteljesítve a 63 centes elemzői prognózist. A Nike bevételei ugyan visszább estek éves alapon az üzleti második negyedévben, de a 7,7 százalékos csökkenés is kisebb volt a 9,4 százalékos várakozásnál. Az erősebb számokra először nagyobb emelkedéssel reagált az árfolyam, de később, a vezetői várakozások közzététele után visszacsúszott a korábbi szintekre. Az előttünk álló negyedévre ugyanis több mint 10 százalékos bevételcsökkenéssel számol a vezetőség, ami meghaladja a konszenzus várakozásait.

FedEx: Több mint 8 százalékos pluszba került a FedEx árfolyama a társaság gyorsjelentésére reagálva. A szállítmányozó cég ugyanis bejelentette, hogy a Freight üzletág kivál a cégből és a jövőben külön entitásként működik. Elemzők szerint ez a lépés akár 20 milliárdos extra részvényesi értéket teremthet, mivel így lehetősége van a cégnek a Ground és Express ágak egyesítésére. A tegnapi mozgás mintegy 5 milliárd dollárral emelte meg a cég piaci kapitalizációját.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.