Nemzetközi piacok: Nagyobb emelkedést mutattak a hétfői kereskedés során az amerikai tőzsdeindexek, és idén kivételes alkalommal az európai piacok voltak alulteljesítőek. A tengerentúlon optimizmusra adhatott okot az, hogy több jelentés szerint Trump visszavonhat több ágazatspecifikus vámot, amelyeket eredetileg április 2-án vezetnének be. Ezidáig a Trump-kormány megemelte 20 százalékra a kínai importok vámját, 25 százalékos vámot vetett ki az összes acél- és alumíniumimportra, valamint 25 százalékos vámmal sújtotta azon mexikói és kanadai termékeket, amelyek nem felelnek meg az észak-amerikai kereskedelmi megállapodás követelményeinek. Európában viszont elmaradt a piaci emelkedés, a nyugat-európai tőzsdéken leginkább stagnálás mutatkozott, tegnap tehát Amerikát részesítették előnyben a befektetők.

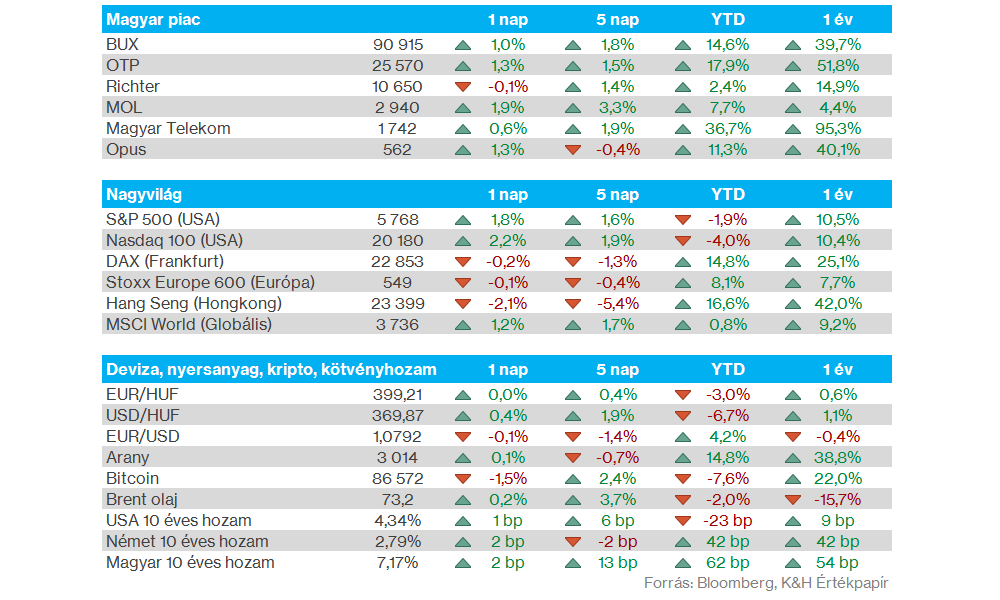

Magyar piac: Nyugat-Európában ugyan oldalazást mutattak a főbb indexek, de a régiós piacok folytatták az erősödő trendet, így a BUX is 1 százalékos pluszban zárt. A blue chipek közül a Mol esetében láthattuk a legerősebb teljesítményt, az energiacég papírja immár eltávolodott az 50 napos mozgóátlagtól. Emellett az OTP 1 százalék feletti emelkedésre volt képes, de a Telekom árfolyama is további javulást mutatott, míg a Richter esetében csak stagnálás volt megfigyelhető.

Forint: Tartja magát a forint a 398-399 körüli szinteken, bár a korábbi erősödő trend mintha megakadt volna, az EURHUF egyelőre nem tudta letörni a 397-es szintet. A napokban a dollár is nagyobb erőre kapott, ami szintén nem kedvez a forint árfolyamának. A forint kapcsán még fontos, hogy ma tartják az MNB márciusi kamatdöntő ülését, és ugyan az alapkamatban nem várható változás, ez lesz az első kamatdöntés az új MNB elnök, Varga Mihály irányítása alatt. A jegybanki kommentárokra tehát mindenképp érdemes figyelni.

USA gazdaság: Vegyes képet festettek a tegnapi PMI adatok az amerikai gazdaságról, hiszen a feldolgozóipari index ismét 50 pont alá esett, mégpedig 48,8 pontra, míg az elemzők 50 feletti értéket prognosztizáltak előzetesen. A szolgáltatóipar ezzel szemben ellenállóbbnak tűnik, így 54,3 pontra emelkedett az index, aminek köszönhetően a kompozit index mértéke is emelkedni tudott. Azt azért látni kell, hogy a vámok okozta bizonytalanság a jövőbeni kilátásokat is rontja, így az optimizmus mértéke is csökken a vállalati szférában.

Európai gazdaság: 50,4 pontra emelkedett a márciusi kompozit PMI az eurózónában, ami augusztus óta a legmagasabb érték. Ugyanakkor ennél valamelyest magasabb értéket várt a Reuters konszenzusa (50,8), tehát az öröm nem lehet felhőtlen. Látható, hogy az európai ipar kilátásai sokat javultak az utóbbi hetek során, a 48,7 pontos feldolgozóipari PMI meg is haladta a piaci prognózist. A szolgáltatások terén viszont nem láthattunk akkora fellendülést, mint ahogy azt az elemzők várták volna, márciusra 50,6 pontot mutatott a szolgáltatóipari PMI, ami javulást jelez februárhoz képest, de elmaradt az 51 pontos várt szinttől.

Európai autóipar: A januárt követően a februári időszak sem alakult erősen az európai autópiacon, hiszen éves alapon 3,4 százalékos csökkenés mutatkozott az újautó értékesítés kapcsán, de ha az első két hónap teljesítményét nézzük, akkor is 3 százalékos visszacsúszás látható a bázishoz képest. Ráadásul a főbb piacokon (Olaszország, Németország, Franciaország) még nagyobb mértékű csökkenés látható, egyelőre a spanyol piac tud ellenállóságot mutatni. Ami pozitívumnak tekinthető, hogy az elektromos autók iránti kereslet ismét élénkülés jeleit mutatja, az év első két hónapjában itt 28 százalék feletti növekedés mutatkozott, habár a tavalyi bázis igencsak gyengének számít.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.