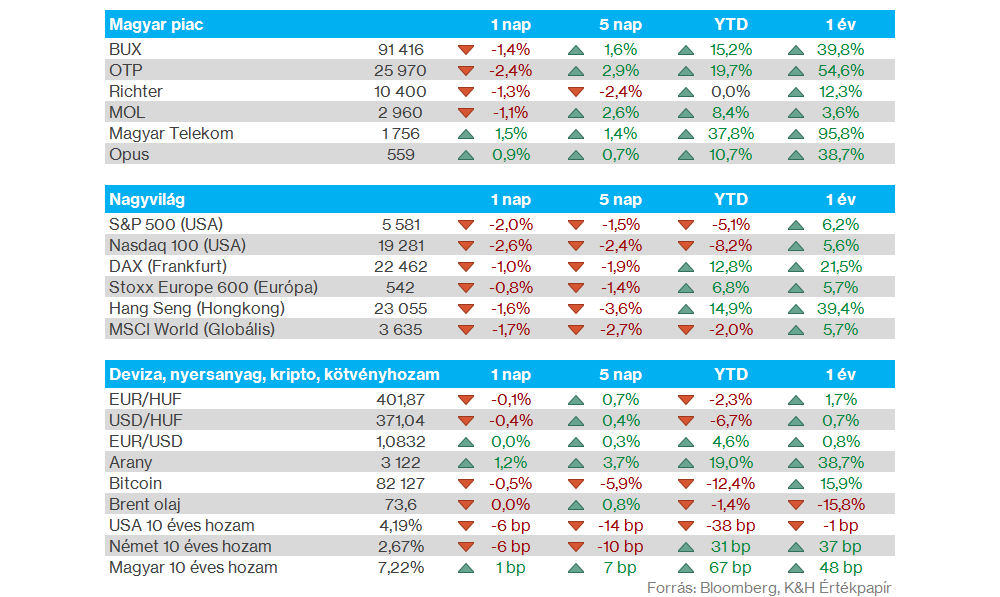

Nemzetközi piacok: A globális vámháború kialakulásától tartva múlt hét második felére alaposan elromlott a hangulat a piacokon, így pénteken is jelentősebb mínuszban zárt mind az S&P 500, mind a Nasdaq 100 index. Ráadásul a határidős indexek alapján tovább folytatódhat a negatív tendencia, nagy a bizonytalanság a tőzsdéken, így Európában és Amerikában is gyenge nyitásra mutatkozik esély. Emellett a napokban már az ázsiai piac sem tudott erőt mutatni, illetve a kriptopénzek is érdemi visszaesést produkáltak.

Ezen a héten a befektetők elsősorban az amerikai vámokkal kapcsolatos bejelentésekre figyelhetnek, az eddigi információk alapján április 2-án kerülnének bevezetésre az ellenvámok, továbbá a korábban belengetett 25 százalékos vámok Kanadára és Mexikóra. Kérdéses még, hogy ezek közül melyek kerülnek ténylegesen bevezetésre, továbbá az ellenvámok kapcsán fontos kérdés még azok mértéke is, a piaci konszenzus jelenleg 9 százalékos vámmal számol ennek kapcsán.

A hétvégén átállt Magyarország és Európa a nyári időszámításra, ami azt jelenti, hogy a továbbiakban az amerikai piacokon a megszokott időrendben (magyar idő szerint 15:30-22:00) folytatódik a kereskedés.

Magyar piac: Péntekre már a magyar piacon is elfogyott a lendület, így egy egyébként kifejezetten erős hét mínuszos nappal zárult. A blue chipek közül egyedül a Telekom papírja volt képes az emelkedésre, a részvény árfolyama ezzel továbbra is az 1750 forint körüli szinteken mozog. A gyengébb nemzetközi piaci hangulat viszont nem segített az OTP árfolyamának, ami több mint 2 százalékot esett vissza a csúcsszintekről. A napokban újra erőre tett szert a Mol papírja, bár a pénteki kereskedés ennek ellenére is gyengébbre sikeredett, hasonlóan mint a Richter esetében.

Forint: Kisebb erősödést produkál ma reggel a forint, így az EURHUF is fontos ellenállásokról próbál visszapattanni. Jelenleg tehát a 402-es szint környékén, a 200 és az 50 napos mozgóátlagok közelében jár az árfolyam, utóbbi felett egyébként már január nem járt a devizapár. Ezzel párhuzamosan az EURUSD ismét emelkedésnek indult a napokban, így a dollár gyengülése is segíthetne a magyar deviza számára.

Arany: A gyenge piaci környezet egyik nagy nyertese egyelőre az arany, amely újabb és újabb csúcsok elérésére képes, immár a 3100 dolláros szintet is áttörte, további felülteljesítést elérve az S&P 500 indexszel szemben. Ezzel együtt az ezüst is emelkedést mutatott az elmúlt időben, amivel közelíti már a tavaly őszi lokális csúcsokat a nemesfém. A dollár továbbra is gyengülő tendenciát jelez, ez pedig a nemesfémek számára nyújthat támogatást.

Kötvényhozamok: Nagyobb mértékű hozamcsökkenésnek lehettek szemtanúi a kötvénypiacok pénteken, az amerikai 10 éves immár 4,2 százalék alá csökkent vissza, míg a 2 éves hozam fél éves mélypontra csökkent vissza. Emellett Európában is hasonló trend mutatkozik, a német 10 éves már 2,7 százalék alá korrigált vissza. A hozamcsökkenés mögött az áll, hogy a kötvénypiacok az utóbbi napokban egyre több kamatvágást áraznak be a jegybankok részéről a romló gazdasági kilátások miatt. Azt a Goldman Sachs is jelezte, hogy az idei évben már 3 darab 25 bázispontnyi kamatvágást várnak a Fed és az EKB részéről is a korábbi 2 helyett.

Heti makroadatok: A héten friss inflációs adatokra várhatnak az európai szereplők, nagy változást nem jósolnak az elemzők, így az Eurózónában februárhoz hasonló inflációs adatot várnak március kapcsán is. Emellett az Egyesült Államokban a vámok mellett a munkaerőpiac kerülhet fókuszba, szerdán az ADP, pénteken pedig az NFP és a munkanélküliségi ráta tartogathat izgalmakat. A fontosabb adatokat összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.