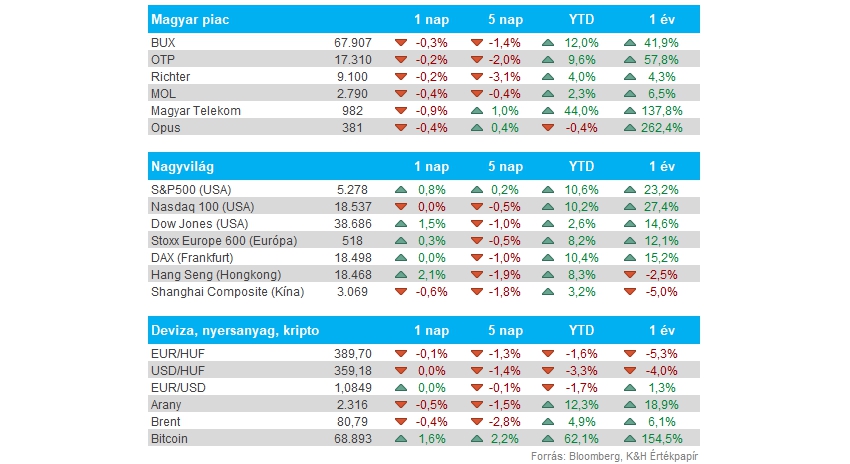

Piacok: Visszahúzták napon belül pénteken a piacokat, elsősorban az energiaszektor, illetve a defenzívebb papírok tudtak kiemelkedni a mezőnyből, míg a technológiaszektor gyengébb teljesítményt produkált. Ennek hatására a Nasdaq 100 index minimális mínuszban zárt, míg az S&P 500 index 0,8 százalékot emelkedett, a Dow Jones pedig 1,5 százalékkal került magasabbra. A piaci hangulattal tehát nincs nagy probléma, látszólag a kisebb korrekciót is megvették a befektetők. A volatilitás továbbra sincs magas szinten, a VIX index 12,9-es szintet mutat, és napokban is mindössze a 15-ös szintet közelítette meg. A héten fontos makroadatok, események lehetnek a figyelem középpontjában. Ma reggel egyébként az ázsiai indexek is felfelé mozognak, segítették az indiai részvények teljesítményét Narendra Modi indiai elnök választási győzelme, így a határidős indexek pozitív nyitást prognosztizálnak Európa-szerte is.

Magyar piac: A múlt hét elején még új csúcsokat érintett a BUX, ezt követően némileg elromlott a hangulat, és a főbb magyar részvények is kisebb korrekciót hajtottak végre. Pénteken egyik blue chip sem tudott pluszban zárni, bár azért hatalmas esések nem mutatkoztak a piacon, a Telekom teljesített a leggyengébben a maga közel 1 százalékos csökkenésével, bár így is 982 forinton áll még mindig az árfolyam. A javuló nemzetközi hangulat a magyar piac számára is tartogathat még pozitívumokat, az EKB kamatdöntése akár még közvetve a magyar részvényekre is hatással lehet.

Forint: Mozgalmas napokon van túl a forint árfolyama, az előző hét során a 383 alatti és a 390 feletti szinteket is érintette az EURHUF. A hetet még erősebben kezdte a magyar deviza, azonban szerdán és csütörtökön már jelentősebb forintgyengülést láthattunk, így a ma reggel már a 389-390 szintek között tartózkodik a devizapár. A forint szempontjából kedvező, hogy az 50 napos mozgóátlagot egyelőre nem tudta átvinni az EURHUF árfolyama, megakasztva a forint gyengülését. Emellett a Moody's sem változtatott a magyar gazdaságra vonatkozó adósbesorolásán, így az Baa2 maradt stabil kilátás mellett.

Olaj: Az OPEC+ tagállamai a termelési korlátok meghosszabbításáról döntöttek a hétvégi találkozón, ez viszont aligha okozott nagy meglepetést az olajpiacokon. Az OPEC+ jelenleg napi 5,86 millió hordóval korlátozza kitermelését, ami magában foglalja az eredetileg 2024 végéig vállalt szervezet szintű 3,66 millió hordós csökkentést, valamint az egyes tagállamok által vállalt 2,2 millió hordós önkéntes korlátozást is. A mostani találkozón a 3,66 millió hordós korlátozást 2025 végéig meghosszabbította a szervezet, míg a 2,2 milliós korlátot idén októbertől 2025 szeptemberig fokozatosan teljesen megszüntetik. A döntésre végül kisebb eséssel reagáltak az olajpiacok, a Brent ma reggel a 81 dollár alatti szinteken mozog.

Duna House: Péntek napközben tette közzé első negyedéves eredményeit a Duna House, a társaság eredményessége javulni tudott év/év alapon, így 992 millió forintos EBITDA mellett 528 milliós core adózott eredményt ért el, utóbbi 54 százalékos emelkedést jelentett a tavalyi szintekhez képest. Segítette a társaság eredményességét, hogy az olasz piacon is már növekedést mutattak a közvetített hiteltípusok összvolumene, így megakadt a régióra jellemző korábbi bevételcsökkenés. A magyar bevételek ugyan 65 százalékkal estek vissza, de ebben jelentős szerepet játszott a Forest Hill projekt átadása miatti változások a konszolidált kimutatásokban.

Richter: Bejelentette pénteken a társaság, hogy a HELM AG-vel kötött részvénykivásárlási szerződés feltételei teljesültek, így a korábban közösen tulajdonolt Richter-Helm BioTec és Richter-Helm BioLogics vegyesvállalatok 100 százalékos tulajdonosává vált a Richter. A részletes közlemény a BÉT oldalán olvasható. Emellett a fizetendő osztalék végleges összegét is bejelentette a Richter, a sajátrészvények számával korrigálva végül 431,9833 forintot fizet ki részvényenként a gyógyszercég, ami valamivel magasabb a korábban jelzett 423 forintnál. A részvényről szerdán, június 5-én esik le az osztalékszelvény, azaz utoljára kedden lehet osztalékra feljogosító részvényeket vásárolni.

Heti makroadatok: Elsősorban az EKB kamatdöntésére figyelhetünk ezen a héten, mivel a csütörtöki döntésen a piaci várakozások szerint már elkezdheti a kamatok csökkentését a jegybank. Ezen felül itthon a mai feldolgozóipari PMI adatra érdemes figyelni még, valamint holnap reggel érkezik a magyar első negyedéves GDP-adat végleges olvasata. Amerikában a munkaerőpiaci adatok kerülnek fókuszba a héten, szerdán az ADP, míg pénteken az NFP és a munkanélküliségi adatokra figyelhetünk. A héten esedékes fontosabb makroeseményeket összegyűjtöttük az oldalunkon.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.