Piacok: Pénteken folytatódott a techszektor felülteljesítése, amelynek köszönhetően a Nasdaq 100 index is tovább tudott emelkedni, ezzel karnyújtásnyira kerülve a 20 ezer pontos szintektől. Európában ezzel szemben gyengélkedésnek indultak a piacok, amelyek az EU-s választások óta nem találják az erőt, a francia CAC 40 index már a 200 napos mozgóátlagát is letörte, amely alatt tavaly november óta nem tartózkodott. A határidős indexek óvatos emelkedést jeleznek előre.

A hét közepén, szerdán az amerikai piac zárva fog tartani nemzeti ünnep miatt, ez azonban az európai piacokat nem befolyásolja, így itthon és más európai országokban is folytatódhat majd a kereskedés.

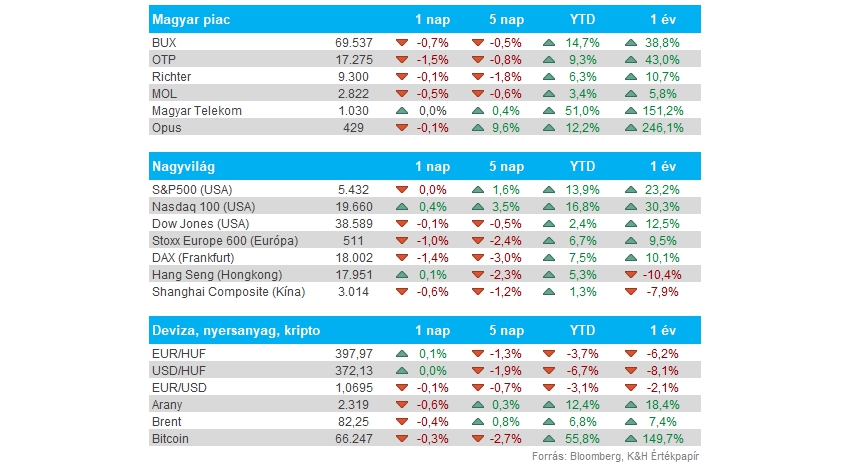

Magyar piac: Lefordult a 70 ezer pontos szintről a BUX index, amely ugyan nagy esést nem mutatott pénteken, de a blue chipek gyenge szereplése következtében 0,7 százalékos mínuszban zárt végül. A nagyobb papírok közül az OTP produkálta a leggyengébb napot, így közel másfél százalékkal került alacsonyabb szintekre a nap végére az árfolyam. A Telekom tudta tartani magát, ezzel változatlanul 1000 forint felett ragadt a részvény, amely kedvező hír lehet a befektetőknek.

Forint: Már nem sok választotta el az EURHUF árfolyamát a 400-as szintektől pénteken, hiszen lényegesen megközelítette a 399-es szintet is a devizapár, míg ma reggel is 398 körül mozog. Péntek este a Fitch felülvizsgálatára várhattak a befektetők, amely végül megerősítette a BBB adósbesorolást valamint a negatív kilátást is. Kockázatként kiemelték, hogy a két év múlva esedékes parlamenti választások miatt növekedhet a kiadás, amely tovább rontaná a költségvetés helyzetét. Összességében azért meglepetést nem okozott a hitelminősítő, hiszen az előzetes várakozások is arról szóltak, hogy nem fog változtatni Magyarország adósbesorolásán a Fitch.

Kína: A vártnál gyorsabb ütemben növekedett a kínai kiskereskedelmi forgalom május során, így éves szinten 3,7 százalékos bővülés mutatkozott, ezzel meghaladva a 3 százalékos elemzői várakozásokat. Ezzel szemben az ipari termelés mértéke 5,6 százalékkal emelkedett, amely kicsivel alacsonyabb a 6 százalékos várakozáshoz képest. Így összességében vegyes adatok érkeztek Kínából, még korábban tette közzé a statisztikai hivatal, hogy az export mértéke 7,6 százalékkal nőtt, míg az import mértéke 1,8 százalékkal, előbbi a vártnál jobban alakult, míg utóbbi elmaradt az elemzői várakozásokhoz képest.

Kötvényhozamok: Pénteken már április eleji mélypontokra esett vissza az amerikai 10 éves kötvényhozam szintje, amely a részvénypiacok számára kedvező hír, ugyan ma némi emelkedés látható a kötvényhozamok terén, bár markáns erősödésről nem beszélhetünk. A rövidebb oldali 2 éves hozam szintje is 4,7 százalékig csökkent vissza, valamint Németországban is hasonló esés mutatkozott, így a német 10 éves is 2,4 százalék alatt jár, míg a francia 10 éves kötvényhozam a bizonytalanságot hozó választási hírek miatt emelkedésnek indult az elmúlt időszakban.

Fed: Neel Kashkari jegybanki döntéshozó jelezte egy interjú keretein belül, hogy szerinte még nem jött el az idő, hogy a Fed megkezdje a kamatvágásokat. Ugyan látni már a lassulás jeleit az Egyesült Államokban is, de az inflációs nyomás még mindig nagyobb a vártnál, valamint jelezte, hogy egy esetleges kamatvágás nem feltétlenül segítene a lakáspiac helyzetén sem.

Makroadatok: Itthon a holnapi MNB kamatdöntésre figyelhetnek elsősorban a befektetők, a várakozások szerint 25 bázispontos kamatvágást hajthat végre a jegybank. Európában PMI-adatok érkeznek a hét végén, míg a tengerentúlon a kiskereskedelmi forgalom alakulására figyelhetnek a piaci szereplők. A fontosabb makroadatokat az oldalunkon összegyűjtöttük.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.