Nemzetközi piacok: Nagymértékű emelkedést nem hajtott végre tegnap sem az amerikai piac, sőt, ha az egész heti teljesítményt nézzük, akkor is eddig 0,5 százalék alatti teljesítménynél tart a Nasdaq 100 és az S&P 500 is. Habár látható, hogy a nagyobb cégek újult erőre kaptak az utóbbi időszakban, így az Amazon tegnap is 2 százalék feletti pluszban zárt, de a Meta is 1 százalék feletti növekedésen van túl. A chipgyártóknál látni kisebb korrekciót, bár az elmúlt hetek, hónapok gyors ütemű emelkedést követően talán ez nem is túl meglepő. Európában sem látni érdemi erőt, a francia választásokra figyelnek a befektetők.

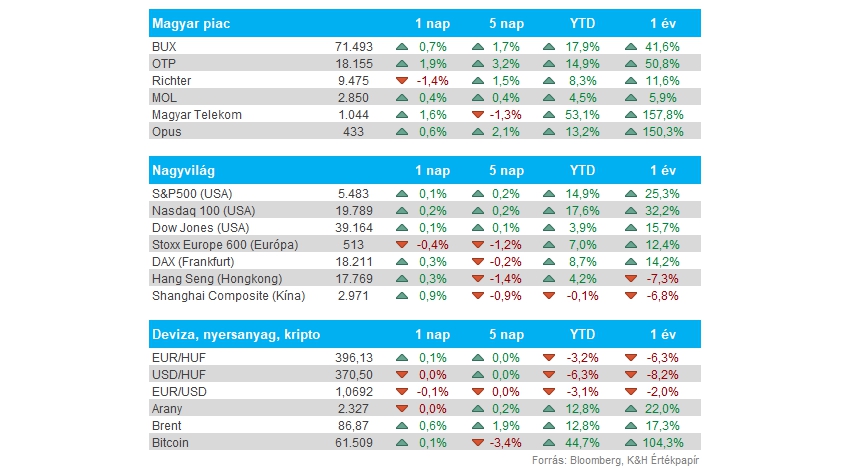

Magyar piac: Nem lassít a magyar piac, így újabb és újabb csúcsokat ért el mostanság a BUX index, amely a tegnapi 0,7 százalékos emelkedését elsősorban az OTP kiemelkedő teljesítményének köszönheti. A magyar bankpapír közel 2 százalékos pluszba került, de emellett a Telekom is újult erőre kapott és felfele kezdett el menetelni. Ezzel szemben két napnyi kiemelkedő teljesítményt követően indult gyengülésnek a Richter, amely nem tudott elrugaszkodni a 9600 forintos szintektől.

Amerikai GDP: Tegnap tették közzé az első negyedéves amerikai GDP-adat harmadik olvasatát, ami a várakozásoknak megfelelően 1,4 százalékos növekedést mutatott a tavalyi negyedik negyedévhez képest. Ez valamivel magasabb a második olvasat 1,3 százalékához képest, azonban a személyi költekezésekben már a vártnál gyengébb adat került közlésre. Eszerint az idei első negyedévben mindössze 1,5 százalékkal járult hozzá a gazdasági növekedéshez a lakossági fogyasztás, ami gyengébb a korábban várt 2 százaléknál.

EURUSD: A tegnapi GDP-adatokra kisebb gyengüléssel reagált a dollár árfolyama, ez a mozgás viszont nem volt tartós és hamar visszakerült az 1,07-es szint alá az EURUSD. Az utóbbi hetekben viszont már lelassult a korábbi markáns dollárerősödés, ami sokáig a nyersanyagok ellen hajtotta a vizet. Jelenleg az 1,07-es szint környékén mozog az EURUSD, amennyiben tehát nem tudná tartósan letörni ezt a szintet a devizapár, az akár a nyersanyagoknak lehet kedvező.

Olaj: Jó úton haladnak az olajpiacok, hogy zsinórban a harmadik hetet zárják pluszban, ezzel a WTI is 82 dollár fölé emelkedett, míg a Brent is 85 dollár felett jár immár. Látható, hogy a nyári hónapokra fordulva sem múlt el a geopolitikai kockázat az izraeli konfliktus kapcsán, valamint az orosz-ukrán háború is már több mint 2 éve zajlik, ez pedig kínálati oldalon nyomást helyez a piacokra. Így hiába emelkedett az utóbbi időben az amerikai olajkészlet mértéke, az erős kereslet továbbra is felfele hajthatja az árakat.

Nemesfémek: Meggyőző teljesítményt tett le az asztalra tegnap az arany ismét, látható, hogy a 2300 dollár körüli szintek kellő támaszt nyújtanak az árfolyam számára, így az 50 napos mozgóátlag áttörésével próbálkozhat meg idővel a nemesfém. Ezzel együtt az ezüst is hasonló mozgásokat produkál, így próbálna a rövid korrekciós időszakot követően visszatérni az emelkedő pályára az arany kistestvére is.

Nike: Besesett tegnap piaczárás után a Nike árfolyama, a piaci szereplők ugyanis negatívan fogadták a cég éves bevételelőrejelzését. A Nike az előttünk álló üzleti évre vonatkozóan egyszámjegyű bevételcsökkenéssel számol, míg elemzők korábban még 2 százalékos növekedést prognosztizáltak. Láthatóan visszaesett a lakossági kereslet a Nike termékei iránt, a leginkább érintett szegmens a Converse, ahol a most lezárult negyedévben 18 százalékkal estek vissza a bevételek. Emellett a Nike Dunk és Air Force cipőket is magába foglaló életmód szegmens értékesítése is gyengébben alakult, így a covid kitörése óta először esett vissza az üzletág bevétele. Az összbevétel így 12,6 milliárd dollár volt, 255 millióval elmaradva a várt szinttől.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.