Nemzetközi piac: Kapaszkodnak vissza a piacok, habár markáns erősödésnek egyelőre nem látni jeleit, de a Nasdaq 100 index is a 200 napos mozgóátlagáról tudott fordulni és új lendületet venne. Kicsit megnyugodni látszanak a kedélyek, hiszen a VIX index is csordogál lefele, míg a kötvényhozamok a nagy zuhanást követően némileg emelkedni tudtak. A német DAX is hasonlóan cselekedett az utóbbi időben, hiszen itt is a mozgóátlagról való elrugaszkodásnak lehetnek tanúi a befektetők, így ha a kedvező hangulat kitartana, akár a korábbi ellenállásokat is hamarosan célba vehetné az index.

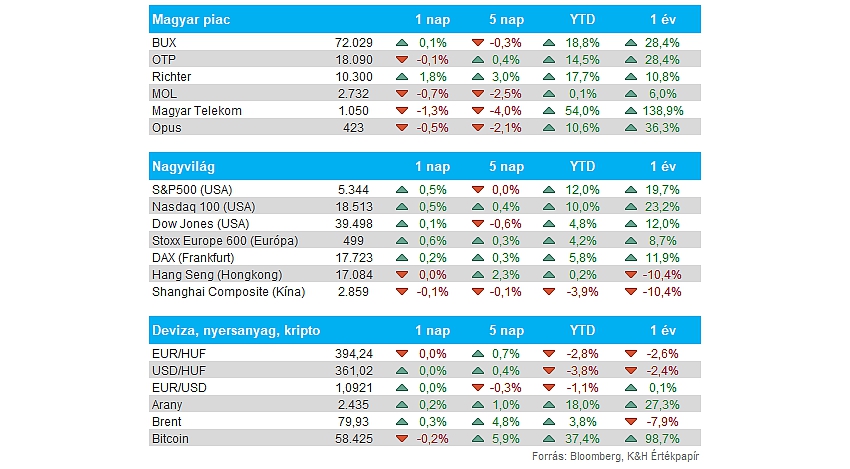

Magyar piac: Hiába érkeztek a vártnál erősebb negyedéves jelentések a múlt hét során, a BUX index így is kisebb mínuszban zárta a hetet. Pénteken a blue chipek közül a Telekom szenvedett el 1 százalék feletti visszaesést, habár ezt a múlt szerdán közzétett erős jelentés nem indokolná, de a Mol és az OTP sem tudott érdemi emelkedést produkálni pénteken. A Richter kiemelkedett a mezőnyből, hiszen ismét 10 ezer forintos szintek felett jár, nem messze a történelmi csúcsoktól jelenleg.

Forint: A nemzetközi hangulat javulásával a forint ereje is visszatért a múlt hét végére, így ma reggel is 394 körül mozog az EURHUF árfolyama. Ezzel egyébként az 50 napos mozgóátlagig korrigált vissza az árfolyam, ennek letörése hozhatna akár további erősödést a magyar deviza számára. A dollárgyengülés is mérséklődött már az utóbbi napokban, így az 1,10-os szint kellő ellenállást képez változatlanul az EURUSD grafikonján.

Olaj: Folytatódik az emelkedés az olajpiacokon, az amerikai recessziótól való félelem alapos ütést mért az olajpiacokra is, míg a múlt hét során már jelentősebb visszapattanás mutatkozott a WTI árfolyamán. Ugyan a befektetők továbbra is óvatosak, a recessziós félelmek nem tűntek egyelőre el, de a közel-keleti konfliktus okozta bizonytalanság az olajárak emelkedését hozta az elmúlt napokban már. Jelenleg 77 dollár körül mozog a WTI árfolyama, míg a Brent a 80 dolláros szintet közelíti.

Cisco: A Reuters értesülései szerint további elbocsátásokat jelenthet be a Cisco, miután a társaság februárban bejelentette, 4000 dolgozóval csökkentik globális munkaerő-állományukat. Az újság szerint az újabb elbocsátási hullám ennél még több dolgozót is érinthet, amit nagy valószínűséggel a társaság szerdai jelentésében jelenthetnek be. A híreket követően a részvény árfolyama kisebb eséssel reagált, így a pénteki napot 0,8 százalékos mínuszban zárta a Cisco.

Heti makroadatok: Több fontos makroadat is érkezik a héten az Egyesült Államokból, szerdán a júliusi inflációs adatokra figyelhetünk, majd csütörtökön a kiskereskedelmi és ipari adatok szolgálhatnak friss információval az amerikai gazdaság helyzetéről. A recessziós félelmek emelkedésével ezekre az adatokra esetleg még több befektetői figyelem irányulhat mint azt megszokhattuk korábban, például ahogy azt a múlt heti munkanélküli segélykérelmek esetében is láthattuk. Európában a ZEW indexek alakulását érdemes figyelni, emellett pedig kiderül az Eurózóna második negyedéves GDP-növekedése is. A héten esedékes fontosabb makroeseményeket összegyűjtöttük az oldalunkon.

Heti gyorsjelentések: A második negyedéves gyorsjelentési szezon a végéhez közeledik, így a nagyobb nevek közül egyre kevesebb jelentés érkezik. Amerikában a kiskereskedelmi cégek kerülhetnek fókuszba ezen a héten, így a Walmart mellett a Home Depot számait is figyelhetjük, de emellett még a Cisco is a héten jelent. Európában többek közt a UBS, az E.ON, a TUI és a Thyssenkrupp is jelent. A hazai piacon a blue chipek múlt heti jelentéseit követően a kisebb szereplők számaira figyelhetünk, így a Waberer’s, a Graphisoft Park és a Nyomda mellett az AutoWallis is közzéteszi második negyedéves eredményeit. A fontosabb gyorsjelentések időpontjait összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.