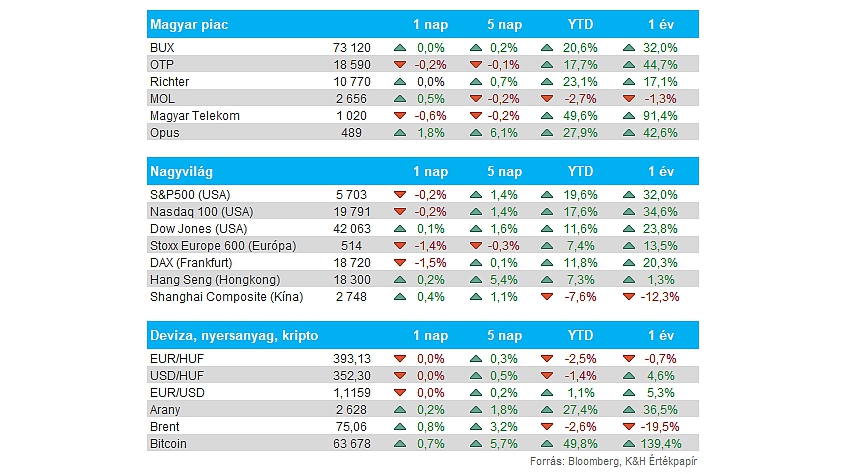

Nemzetközi piacok: Péntekre kifulladt az amerikai részvénypiacok emelkedése, bár csak kisebb mínuszokat jeleztek a főbb tőzsdeindexek, így az S&P 500 árfolyama 5700 pont felett tudott maradni. Az előző héten tehát tovább folytatódott a piacok visszapattanása, sőt, a Fed nagyobb kamatvágását pozitívan értékelték a befektetők, így az optimizmus egyelőre erősebb a recessziós félelmeknél. Európában már gyengébben telt a pénteki kereskedés, ezen nem segített a német autóipar alulteljesítése sem, így a CAC 40 mellett a DAX is 1,5 százalékos mínuszban zárt. Az ázsiai piacok jól teljesítenek ma, ebben szerepet játszhat az is, hogy a kínai jegybank bejelentette, hogy nagyobb mértékű készpénzt juttatott a bankrendszerbe, ezáltal is stimulálná a gazdaságot a kínai jegybank.

Magyar piac: Az elmúlt hetek során szinte csak oldalazott a BUX index, így múlt héten sem mutatott nagy erőt a magyar piac, pénteken sem tudtak a főbb papírok érdemi mozgást produkálni. A Telekom, illetve az OTP kisebb mínuszban zárt, míg a Mol lassú emelkedéssel probálkozna, a Richter pedig ugyanott zárt, ahol csütörtök este is. Tehát az utóbbi időben kissé lemaradónak tűnik a magyar tőzsde, kiemelkedően erős makroadatok nem érkeztek mostanság, így a bizonytalanság is visszafoghatja a részvények emelkedését.

Forint: Nagyobb erősödést mutatott a forint az euróval szemben pénteken, az EURHUF árfolyama így már az 50 napos mozgóátlagot is letörte. Ezzel 393 közelébe süllyedt vissza a devizapár, ami két hetes mélypontot jelent. A kockázatvállalási kedv visszatérése a nemzetközi piacokon láthatóan a forintnak is kedvező, ezt pedig a gyengélkedő dollár tovább támogatja. Holnap tartja szeptemberi kamatdöntő ülését az MNB, ahol az alapkamat további 25 bázispontos csökkentéséről dönthet a Monetáris Tanács az elemzői várakozások szerint. A forint szempontjából tehát fontos esemény lehet a holnapi döntés, és az azt követő háttérbeszélgetés is.

Arany: Egyelőre töretlen az arany emelkedése, péntek reggel már a 2600 dolláros lélektani szintet is áttörte a nemesfém árfolyama, ma reggel pedig 2630 dollár környékén tartózkodik. A kamatok csökkentésével az aranybefektetők is optimistábbá váltak, a reálhozamok csökkenésével ugyanis a kamatot nem fizető arany is vonzóbb befektetéssé válhat. Az arany kistestvére, az ezüst is emelkedést mutatott az elmúlt hetekben, bár itt történelmi csúcsokról korai lenne még beszélni, egyelőre a 31 dolláros szint áttörésén dolgozik az árfolyam.

Intel: A Bloomberg értesülései szerint az Apollo Global Management nagyobb értékű befektetést hajtana végre az Intelben, 5 milliárd dollár körüli befektetésről lehet szó a hírek szerint, egyelőre a vezetőség még gondolkodik az ajánlaton. Emellett a napokban a Qualcomm is érdeklődését mutatta egy esetleges felvásárlás kapcsán, amely az egyik legnagyobb akvizíció lehetne a piacon. Egyelőre hivatalos megerősítések nem érkeztek az Intel felől.

Mol: Péntek esti közleményében bejelentette a társaság, hogy az azerbajdzsáni ACG-mező gázkészletek kitermelésére vonatkozó kereskedelmi megállapodást kötött a SOCAR és a BP vállalatokkal. Ennek értelmében a partnercégek számára lehetővé vált az ACG-mező gázkészleteinek feltárása, felmérése, fejlesztése és kitermelése is. Az ACG-mezőben akár 112 milliárd köbméternyi gáz is lehet, a Mol-csoport részesedése pedig változatlanul 9,57 százalékos maradt az azerbajdzsáni gázmezőben. A részletes közlemény a BÉT oldalán olvasható.

Heti makroadatok: A múlt hét során a jegybankok voltak a figyelem központjában a Fed és a BoE döntéseivel, ezen a héten pedig már az MNB kerülhet fókuszba. A jegybanki döntés holnap lesz esedékes, ahol további kamatcsökkentésről dönthet a Monetáris Tanács. Fontosabb magyar makroadat még pénteken érkezik, a munkanélküliségi rátában viszont nem várható változás. Az Egyesült Államokból a mai PMI-adatokra érdemes figyelni, valamint a csütörtökön esedékes második negyedéves GDP-adat harmadik olvasata is okozhat még meglepetéseket. Európában szintén a mai PMI-adatok lehetnek érdekesek, pénteken pedig már francia és spanyol inflációs adatok is érkeznek. A fontosabb makroeseményeket összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.