Nemzetközi piacok: Tovább emelkednek a kínai tőzsdék, láthatóan jó a nemzetközi hangulat, ez pedig pozitívan befolyásolhatja a mai piacnyitást is. Tegnap egyébként az európai piacok nem mutattak nagy erőt, habár az amerikai S&P 500 index sem tudott pluszban zárni a nap végére. A Nasdaq 100 index mérsékelt emelkedést tudott elérni, ebben a techszektor, azon belül is a chipgyártók jobb teljesítménye nyújtott segítséget. A mai nap kerül közzétételre az amerikai második negyedéves GDP harmadik olvasata, így erre még érdemes lehet figyelnie a piaci szereplőknek.

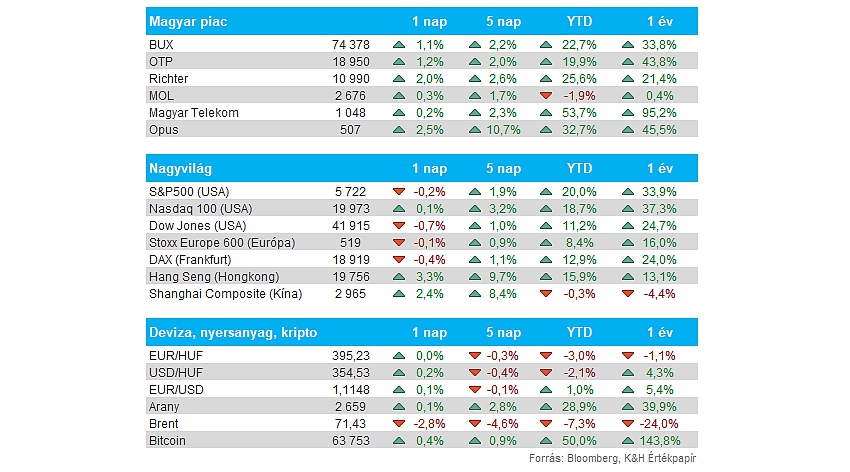

Magyar piac: Kiemelkedett az európai porondon, hiszen 1 százalék feletti pluszba került a BUX, ezzel új csúcsot tudott elérni a magyar index. Az erős teljesítményért elsősorban a Richter és az OTP a felelős, hiszen előbbi 2 százalékot, utóbbi pedig 1,2 százalékot tudott javulni. Emellett a Mol és a Telekom is kisebb pluszban zárt, a Telekomnál az 50 napos mozgóátlag áttörése okoz egyelőre kihívást a részvénynek.

Fed: Egy konferencia keretében beszédet mond a mai napon Jerome Powell, a Fed elnöke, ami a tőkepiac számára is eseményt jelenthet. A kamatcsökkentési ciklus 50 bázispontos megkezdése után ez fontos lehet így, bár a korábbi kommunikációhoz képest vélhetően nem várható éles fordulat. A dollár egyelőre 1,115 körül jár ma reggel az euróval szemben.

Forint: Nincs nagy mozgás a forint körül, habár tegnap a dollár erősödése nem jött jól a magyar devizának, de markánsabb forintgyengülésnek az utóbbi időben nem lehettek tanúi a befektetők. Az EURHUF így változatlanul 400 alatt mozog, ma reggel 395 körül jár a devizapár, a külföldi kamatvágások (EKB, Fed) az MNB előtt is teret nyithatnak a további lazításra, azonban pozitívum, hogy a fokozatos magyar kamatvágások mellett is stabilizációt mutat jelenleg a forint.

Olaj: Nagyobb esés mutatkozik az olajpiacokon, a befektetők a kereslet csökkenésétől tarthatnak, főleg Kínában, ahol a gazdaságélénkítő csomagok is a kereslet visszaeséséről árulkodhatnak. Emellett kínálati oldalról is érkeznek hírek, hiszen a Floridát sújtó hurrikán helyzet enyhülni látszik, legalábbis az olajfinomítók, kitermelők területén stabilizálódhat a helyzet. Líbiában is stabilizálódik valamelyest a politikai helyzet, így az olajexport mértékét megemelheti az ország.

Nemesfémek: Tovább menetelnek a főbb nemesfémek a piacokon, így az arany már a 2600 dolláros szintektől is távolodik, lassan elérhető közelségbe kerül a 2700 dolláros szint is. A monetáris lazítás és a gyengülő dollár is segítheti az arany útját, ezenfelül a nemzetközi piacokon a jegybanki aranyvásárlások mértéke is megemelkedett az elmúlt időben. Emellett az ezüst is a 32 dolláros szintek körül mozog, ezzel év eleje óta már 34 százalékos plusznál jár az árfolyam, amellyel az S&P 500 index teljesítményét is érezhetően felülmúlja.

Kötvénypiac: Stabilizáció látható a nemzetközi kötvényhozamoknál szeptember végére, az amerikai 2 éves hozam 3,6, míg a 10 éves 3,8 százalék körül mozog már egy ideje. Ezzel párhuzamosan a német 10 éves papírok 2,2 százalék körül vannak. Látszólag a piac elkezdte beárazni a középtávú hatásait is a Fed és az EKB lazítási ciklusának, miközben a volatilitást mérő VIX index is csökkenésnek indult. A kockázatosabb eszközöknek, így a részvényeknek is kismértékben ez pozitívum lehet, ezt pedig a tőkepiaci klíma alakulása is némileg alátámasztja.

Micron: Pozitívan reagáltak a befektetők a Micron tegnap esti gyorsjelentésére, a részvény árfolyama így közel 15 százalékot emelkedett piaczárást követően. Az előttünk álló üzleti első negyedévre vonatkozóan a társaság vezetősége erősebb teljesítménnyel számol, mint a korábbi piaci várakozások. Bevétel soron így 8,3 milliárd helyett 8,7 milliárd dolláros forgalom van kilátásba helyezve, míg EPS tekintetében 1,74 dollár szerepel a céges előrejelzésben, a konszenzus pedig 1,52 dollár volt korábban. A Micron továbbra is profitál az AI megjelenése okán megemelkedett keresletből, mivel a cég memóriachipjei fontos komponensei például az Nvidia H200-as grafikus kártyájának.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.