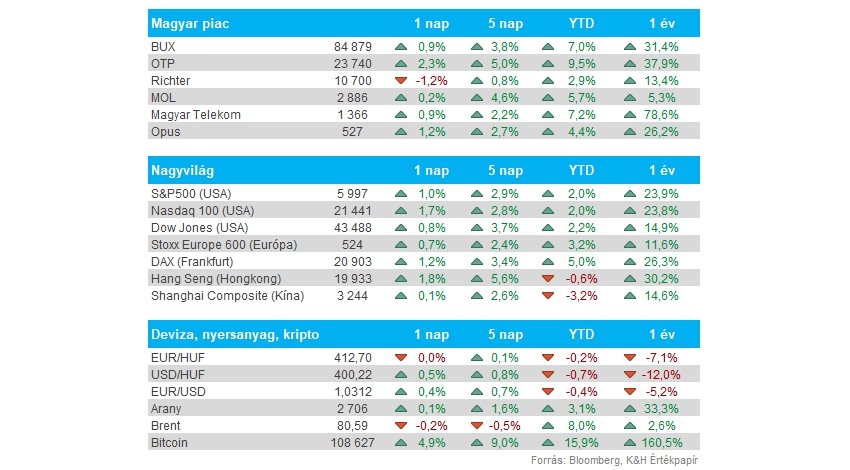

Nemzetközi piac: Újult erőre kapott az amerikai piac a múlt hét során, így a Nasdaq 100 index közel 3 százalékos pluszba tudott kerülni, elsősorban a pénteki erősebb teljesítményének köszönhetően. A piaci hangulat tehát sokat javult, a Bitcoin is új történelmi csúcsra tudott kerülni, továbbá az európai porondon is meggyőző teljesítmények mutatkoznak. A DAX újabb csúcsra került múlt pénteken, közel jár a 21 ezer pontos szinthez az index, ezzel együtt pedig a francia CAC 40 is fontos ellenállási szinteket tört már át.

Ma az amerikai piac ünnepnap miatt zárva tart, valamint ezen a napon zajlik le Donald Trump beiktatása. Az európai piacokon viszont zavartalanul folytatódik a kereskedés, a tengerentúlon majd keddtől nyitnak újra a piacok.

Magyar piac: Nagy lendülettel indította az idei évet a magyar tőzsde, hiszen a BUX index immár 7 százalékos pluszban áll, elsősorban az OTP húzza magával a piacot, amely közel jár már a 24 000 forintos szintekhez, ráadásul új történelmi csúcson zárta a múlt hetet a bankrészvény. Az OTP mellett a Mol és a Telekom is erős teljesítményt mutat, míg a Richter kissé lemaradó egyelőre, pénteken is 1,2 százalékos mínuszban zárt.

Devizák: Ma kisebb emelkedést jelez az EURUSD, azonban az amerikai piac zárva tartása a devizapiacokon is kisebb volatilitást hozhat, habár Trump beiktatását követően az új intézkedések bejelentésére várhatnak a piaci szereplők. Az 1,02-1,03 körüli szintek egyelőre erős támaszként funkcionálnak az EURUSD előtt, bár elemzői várakozások alapján további dollárerősödésre lehet még számítani. A forint a múlt hét második felére vesztett az erejéből, így az EURHUF az 50 napos mozgóátlagról ismét felfelé indult el, habár nagyobb pattanás nem bontakozott ki, jelenleg is 413 alatt mozog a devizapár árfolyama.

Világgazdaság: Megemelte 0,1 százalékkal a 2025-ös globális GDP-várakozását az IMF, immár 3,3 százalékos növekedéssel számolnak idén, de 2026-ban is hasonló ütemű bővülést várnak. A globális gazdaságot elsősorban az Egyesült Államok hajthatja, ellensúlyozva a lemaradó francia és német gazdaságokat. Közben a globális infláció 4,2 százalékra mérséklődhet 2025-ben, 2026-ban pedig már 3,5 százalékos átlagos inflációval számol az IMF.

Intel: 9 százalékot ugrott pénteken az Intel árfolyama, miután a SemiAccurate weboldalon megjelent egy riport a cég lehetséges felvásárlásáról. Már korábban is keringtek hírek az Intel felvásárlásáról, a versenytárs Qualcomm is felmerült mint potenciális befektető, az új riport viszont már a GlobalFoundries félvezetőgyártót emelte ki, de Elon Musk neve is felmerült. Az Intelt követő elemzők viszont hangsúlyozták, hogy a cég felvásárlása egyben nehéz falat lenne, egy üzletág kiválása így valószínűbbnek tűnik.

Heti gyorsjelentések: Az amerikai bankok után a többi szektor szereplői is elkezdik jelenteni negyedik negyedéves eredményeiket. Kedden így a United Airlines mellett a Netflixé lehet a főszerep, míg a defenzívebb szektorból a Procter & Gamble, valamint a Johnson & Johnson számait várhatjuk szerdán. A pénzügyi szolgáltatók közül még a Charles Schwab és az American Express jelentése érkezik a héten, míg a telekommunikációs cégek közül a Verizon kezdi a sort. A nagyobb techcégek viszont majd csak jövő héten kezdik el közzétenni számaikat. Ezen a héten esedékes fontosabb gyorsjelentéseket összegyűjtöttük az oldalunkon.

Heti makroadatok: A héten inkább a gyorsjelentések kerülhetnek fókuszba, bár az európai PMI-adatok tartogathatnak így izgalmakat, illetve a német ZEW index alakulására is figyelhetnek a befektetők. Itthon a munkanélküliségi ráta pénteki adatára lesz érdemes várni, elemzői becslések alapján némileg emelkedhet a mutató, 4,6 százalékra az előző havi 4,5 százalékos értéket követően. A fontosabb makroadatokat az oldalunkon összegyűjtöttük.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.