Nemzetközi piac: Vegyes, de hatalmas volatilitással járó mozgások voltak megfigyelhetőek tegnap az amerikai részvénypiacokon. A napot még nagyobb eséssel indították a tőzsdeindexek, amit egy gyors felszúrás követett, így az S&P 500 árfolyama fél óra leforgása alatt 4830 pontról 5240 pontra emelkedett, ami több mint 8 százalékos mozgásnak felel meg napon belül. A kilengést az a híresztelés váltotta ki, hogy egyes közösségi média bejegyzések szerint a Trump-kormány Kína kivételével 90 napra felfüggesztené a héten bevezetendő extra vámokat a többi országra. A hírt viszonylag gyorsan cáfolta a Fehér Ház, így hamar visszaadták az emelkedés jelentős részét a tőzsdeindexek, így a napot kisebb mínuszban zárta az S&P 500, bár a Nasdaq 100 esetében emelkedés volt megfigyelhető. Európában is hasonló mozgásokat váltott ki a hír, de a kereskedés végére visszaadták a késő délutáni emelkedést az európai indexek. A mai nap már erősebben indulhat, hiszen az európai határidős indexek rendre pluszban tartózkodnak, de Amerikában is hasonló trend figyelhető meg egyelőre.

Szektorok: Érdemi pluszok továbbra sem láthatóak az amerikai piacon, a főbb szektorok inkább mínuszokat mutatnak, bár általánosan véve a technológiai és kommunikációs szektor már kisebb pluszban tudott zárni. A sor végén egyébként az energiacégek és az ingatlanipari részvények vannak, de ezúttal a defenzívebb papírok sem mutattak látványos relatív erőt. Érdekes egyébként, hogy a nagy kapitalizációjú cégek ezúttal már erősebben szerepeltek, az Amazon 2 százalék felett drágult, az Alphabet-Meta párosa is pluszban zárt, egyedül az Apple mutatott látható mínuszokat, miközben a chipgyártók az alszektorok között relatív erőt tudtak mutatni.

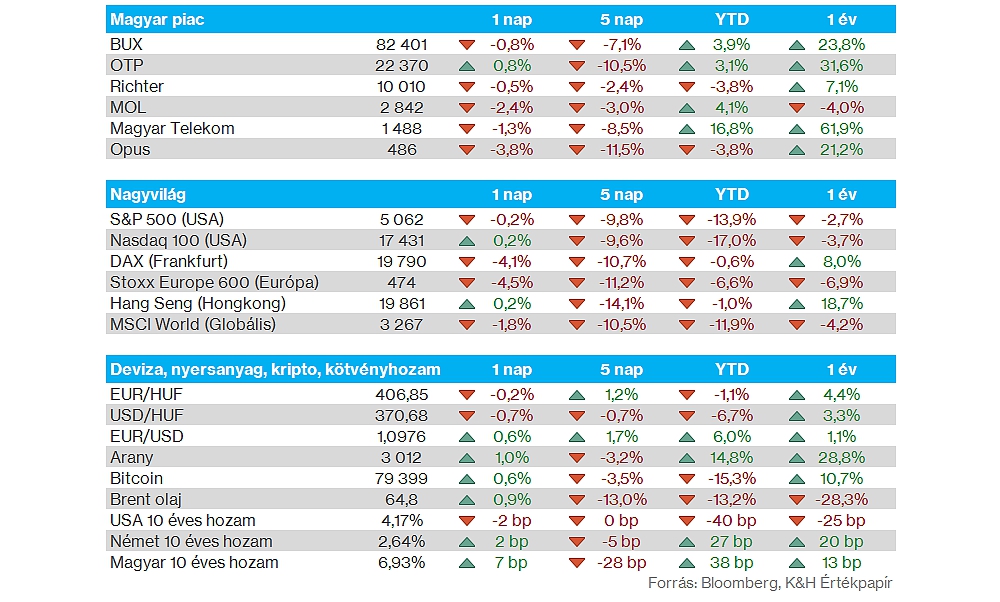

Magyar piac: Nagy volatilitás mutatkozott a magyar piacon, hiszen az OTP a bizonytalan piaci környezetben 19 ezer forint alatt is járt, míg zárásra 22 ezer forint fölé tudott visszakapaszkodni. Nagymértékű mozgás volt megfigyelhető a többi blue chip esetében is, a leggyengébben végül a Mol teljesített a maga 2,4 százalékos csökkenésével, de a Telekom is 1 százalék feletti mínuszban zárt. Érdemes lesz figyelni, hogy milyen megállapodásra jutnak a cégek a kormánnyal a távközlési szektor, illetve a bankszektor kapcsán, így az ezekkel kapcsolatos hírekre kiemelten figyelhetnek a befektetők a nemzetközi piaci változások mellett.

Devizapiac: Kisebb erősödést mutat a forint árfolyama a ma reggeli órákban, így az EURHUF árfolyamának emelkedése megakadt a 409-es szint előtt, és jelenleg 406-407 között mozog a devizapár. A napokban a forint gyengülő trendbe került a globális piaci turbulencia miatt, de a korábbi mélypontjait még így sem érte el a magyar deviza. Közben az EURUSD kapcsán is kisebb mozgások láthatóak már, egyelőre 1,09-1,10 közelében mozog az árfolyam, miután a múlt hét végén az 1,11-es szint közelében látszólag megakadt az EURUSD emelkedése.

Magyar infláció: A vártnál alacsonyabb inflációs adat érkezett ma, az elemzői konszenzus a korábbi 5,6 százalékos szint után 5 százalékra várta az éves inflációt márciusra vonatkozóan, ez végül csak 4,7 százalékos lett. Kedvező továbbá, hogy a 6,2 százalékos korábbi maginflációs szám is csökkent, végül 5,7 százalékos adat érkezett. A kedvező adat oka, hogy havi alapon nem mutatkozott drágulás végül márciusban.

Richter: Tegnap este bejelentette a Richter, hogy részvényenként 509 forintos osztalék kifizetésére tesz javaslatot, amely közel 39 százalékos kifizetési rátát jelent a tavalyi profithoz kapcsolódóan. A tegnapi záróárhoz képest ez 5 százalék feletti osztalékhozamot jelentene a befektetők számára.

Broadcom: Tegnap piaczárás után egy újabb 10 milliárd dolláros részvény-visszavásárlási programot jelentett be a Broadcom vezetősége, feljebb küldve a részvény árfolyamát 3 százalékkal. A tegnapi kereskedést egyébként is pluszban tudta már zárni a részvény a félvezetőszektor több szereplőjével együtt.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.