Nemzetközi piacok: A hétfői gyengébb teljesítményt hamar ledolgozták az amerikai indexek, így tegnap ismételten 2 százalék feletti pluszban zárt a Nasdaq 100, de az S&P 500 index is 1,7 százalékos emelkedést hajtott végre. A befektetők örömmel fogadták, hogy az Egyesült Államok és Kína közeledne egymás felé, így akár kedvezőbb megállapodások születhetnek a vámok tekintetében, emellett a Fed és az amerikai kormány közötti viszony alakulására is figyelnek a befektetők. Európában is kedvező hangulat mellett zajlott a kereskedés, így a DAX is az 50 napos mozgóátlagot közelítené ismételten. A határidős indexek egyelőre nagy erőt nem mutatnak, így a nagyobb ralizást követően némi kifulladás látható, a befektetők ma az Alphabet és az Intel jelentésére is várhatnak, ez akár új lendületet is adhat a piacoknak.

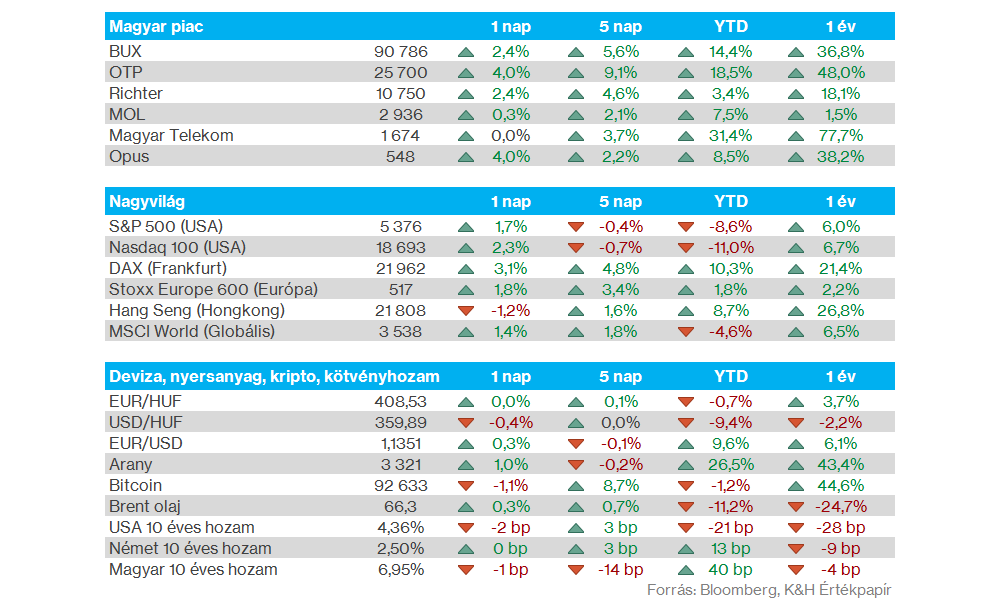

Magyar piac: Ismét 90 ezer pont felett jár a magyar BUX index, elsősorban az OTP szárnyalásának köszönheti a nagyobb mozgást, hiszen a bankpapír 4 százalékos pluszban tudott zárni, ezzel könnyedén felülteljesítve a többi blue chipet. Erőt még a Richter tudott mutatni, hiszen 2,4 százalékos emelkedésen van túl, míg a Mol és a Telekom nem produkált érdemi elmozdulást.

Arany: Ugyan a 3500 dolláros szintekről némileg visszacsúszott az arany, de ebben akár profitrealizálás is szerepet játszhatott, ma reggel ismételten emelkedés jeleit mutatja, a 3300 dolláros szint így egyelőre kellő támaszt tudott nyújtani a nemesfém számára. A bizonytalanság nem múlt el a piacokon, így az arany mellett az ezüst is jól tartja magát, a dollár sem mutat tartós erőt, míg az inflációs és a recessziós félelmek továbbra is nyomást helyeznek a piaci szereplőkre.

Texas Instruments: Kedvező előrejelzéseket közölt tegnap esti jelentésében a Texas Instruments, a részvény árfolyama így még további 4,7 százalékot emelkedett piaczárást követően. A világ legnagyobb analóg félvezetőgyártója szerint a bevételei 4,17-4,53 milliárd dollár között alakulhatnak az előttünk álló negyedévben, meghaladva a konszenzus 4,12 milliárdos várakozását. A társaság vezetősége szerint nem igazán látták jeleit a vámok bevezetése előtti készlethalmozásnak, inkább az ipari felhasználású chip piac kilábalását látják egyelőre, ennek volt köszönhető az, hogy 2022 után újra tudta növelni bevételeit éves alapon a cég.

BNP Paribas: Hiába emelkedtek éves alapon 42 százalékkal a BNP Paribas kereskedési bevételei, a francia bank nettó profitja így is visszább esett, ami így 2,95 milliárd euró volt, éppen elmaradva a konszenzus várakozásától. A profitromlás elsődleges oka a vártnál magasabb költségtételek voltak.

ServiceNow: A turbulens piaci környezetben is kiemelkedő teljesítményen van túl a ServiceNow, változatlanul erős a kereslet az AI-támogatott szoftverek iránt, ez pedig a profitabilitásban is pozitív hatásokat eredményez. A zárást követő időszakban 10 százalékos emelkedést produkált a részvény, a befektetők örömmel fogadták, hogy emelt az éves várakozásain a menedzsment. Ugyan kiemelte a vezetőség, hogy a bizonytalan gazdasági környezet okozhat még kihívásokat, de egyelőre a költséghatékonyság fejlesztése kifizetődőnek tűnik.

IBM: Tegnap tette közzé legfrissebb számait az IBM, amelyben annak ellenére, hogy a bevétel és az egy részvényre jutó eredmény (EPS) terén is megfelelt a várakozásoknak, a cég részvénye több mint 6 százalékot csökkent a piaczárás után. Az esés mögött a Reuters információi szerint az állhat, hogy az IBM-nek 15 kormányzati szerződését függesztették fel a Trump-adminisztráció költségcsökkentési törekvései miatt, amelyek így negatívan befolyásolhatják a vállalat jövőbeli bevételi kilátásait. A befektetői bizalom megerősítése érdekében az IBM szakított azzal a régóta fennálló gyakorlatával, hogy nem ad ki negyedéves előrejelzéseket, és az erős fundamentumokra hivatkozva megerősítette azt a célkitűzését, hogy 2025-ben legalább 5 százalékos bevételnövekedést érjen el (állandó árfolyamon számítva).

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.