Piacok: Tovább folytatódik a technológiai szektor remeklése az amerikai részvénypiacokon, így a Nasdaq 100 index 19000 ponton zárt, de a 20000 pontos szintet is megközelítette napközben. De a többi szektorban is leginkább emelkedő mozgásokat figyelhettünk meg, ami javulást jelez az előző heti gyengébb teljesítmény után. Európában is erősebben indult ez a hét, bár még inkább óvatos emelkedéseket láthattunk jellemzően, viszont a CAC 40 index már közel 1 százalékot tudott javítani. A határidős indexek állása alapján pedig ma is folytatódhat a tegnapi emelkedés.

Holnap az amerikai piac zárva fog tartani nemzeti ünnep miatt, ez azonban az európai piacokat nem befolyásolja, így itthon és más európai országokban is folytatódik majd a kereskedés.

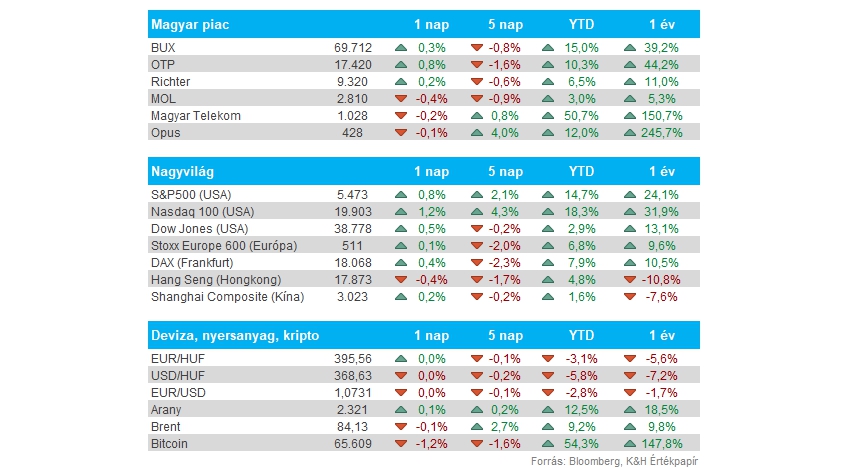

Magyar piac: Óvatosabb mozgásokat figyelhettünk meg tegnap a magyar piacon, míg a Mol és a Telekom részvénye kisebb mínuszban zárt, addig a Richter és az OTP javítással indította a hetet. Az OTP esetében már 0,8 százalékos emelkedést figyelhettünk meg, a javuló nemzetközi hangulat is segíthette a bankpapír teljesítményét. Így a BUX is kisebb emelkedésre volt képes, egyelőre az látható, hogy az európai parlamenti választások utáni volatilis mozgások csak részben érintették a magyar piacot, tehát a BUX továbbra is csúcsközeli szinteken mozog.

MNB: A mai napon tartja júniusi kamatdöntését az MNB, ahol a korábbi előrejelzések alapján 25 vagy 50 bázispontos vágást hajthat végre. Azonban a forint az utóbbi hetek során nagyobb gyengülésbe kezdett, így az elemzői konszenzus már a 25 bázispontos kamatcsökkentést helyezi kilátásba a mai döntés kapcsán. Így annak ellenére lassíthat az enyhítés ütemén az MNB, hogy a májusi inflációs adat alacsonyabb lett a vártnál.

Forint: Tegnap jó erőt mutatott a magyar deviza, így az elmúlt hetek forintgyengülését követően némi fordulat bontakozott ki a piacon. A befektetők pozitívan reagálhattak, hogy a Fitch pénteken nem változtatott a magyar adósbesoroláson, emellett a markáns erősödést követhette egy kisebb természetes korrekció az EURHUF kapcsán. Ma az MNB kamatdöntése mozgathatja meg az árfolyamot, ami ma reggel 395-396 között mozog.

ETF átsúlyozás: A State Street Global Advisors ETF-kibocsátó a 71 milliárd dolláros kapitalizációjú Technology Select Sector alap átsúlyozását tervezi pénteken. Az átsúlyozás elsősorban az Apple és az Nvidia részvényeket érinti, mivel az Nvidia piaci emelkedését nem követte le az ETF-ben kapott súlya, így az csupán 6 százalék volt. Most ezt 20 százalék fölé emelné a kibocsátó, ami azt jelenti, hogy mintegy 11 milliárd dollárnyi Nvidia részvényt vásárolna, de emellett 12 milliárd dollárnyi Apple részvény pedig eladásra kerülne. A tranzakciót pénteken hajthatja végre a State Street, ami akár nagyobb kilengéseket is eredményezhet aznap a piacokon.

Chipgyártók: Jó időszakot tudhatnak maguk mögött a főbb chipgyártók, hiszen több nagyobb részvény is új csúcsokra ment ki, a Broadcom lassan a 2000 dolláros szinteket közelítené, valamint az Nvidia útját folytathatja, így lassan részvényfelaprózást hajthatnak végre. Az AI felpörgése miatt az Nvidia már a három legértékesebb cég egyikének számít, valamint több versenytárs, esetleg partner, mint a Micron, Broadcom vagy esetleg a TSMC is sorra dönti meg az új történelmi csúcsokat. A dollárerő mérséklődése, illetve a kötvényhozamok esése is segítséget nyújtott a techszektor számára, így a piacon is kiemelkedően teljesítenek ezek a részvények.

Duna House: Egy tegnapi közleményében jelezte a Duna House, hogy a társaság BB- hitelminősítését megerősítette a Scope Ratings. Emellett a korábban megfogalmazott stabil kilátáson sem változtatott a hitelminősítő, többek közt kiemelve, hogy a vállalat adósság/EBITDA ráta visszatért 4 alá, valamint a magyar és a lengyel piac is fordulat jeleit mutatja immár.

OTP: Lengyelországi sajtóinformációk alapján a Luminor bankot a balti államok lengyel bankszektori szereplőnek adnák el. Az értesülések alapján a Pekao Bank tehetett még ajánlatot a Luminor bankra. Az OTP-vel kapcsolatban szintén korábban felmerült, hogy akár a Luminor is lehet a következő akvizíciós célpontja a banknak.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.