Nemzetközi piac: Vegyesen szerepeltek tegnap az amerikai részvények, habár a főbb indexek így is mérsékelt pluszban tudtak zárni. Egyelőre az látszik, hogy 5600 pont körüli szintek képeznek akadály az S&P 500 előtt, bár tegnap sikeresen átvitte ezt az ellenállást is a részvényindex, így javuló piaci hangulat mellett akár kitarthatna még a lendület. A szektorok egy része azért jó formában van, illetve a nyersanyagok sem szerepelnek rosszul. Alulteljesítést főleg a pénzügyi szektorban lehetett most látni, ugyanakkor a volatilitás is mintha stabizálódna, a VIX 15-17 között mozgott az utóbbi időben, ami persze továbbra sem annyira alacsony szint historikusan.

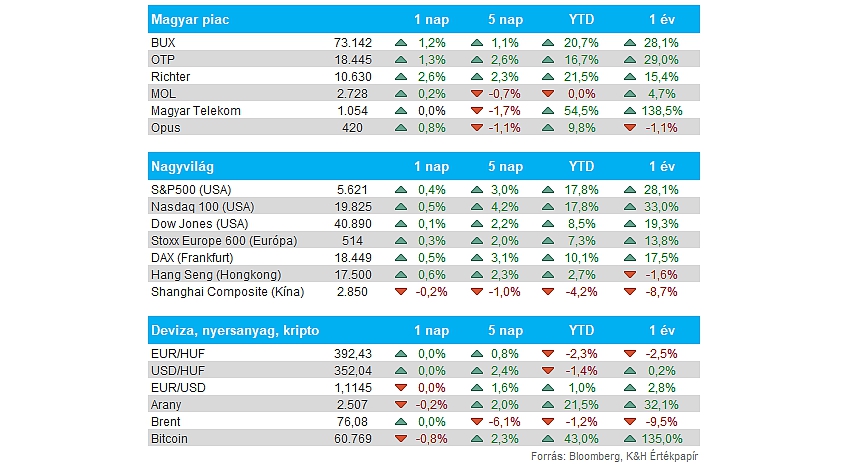

Magyar piac: A kedvező piaci hangulatban a magyar tőzsde is szépen teljesített, a BUX végül 1 százalék felett tudott drágulni. Látható, hogy valamennyi nagyobb papír emelkedéssel zárt, a sort a Richter vezette, és végül sikeresen került a 10600 forintos szintek fölé. A gyógyszergyártó így jól folytatja az augusztusi eddig is már erős szereplést, a lélektani 10 ezer forintos szintek áttörése után láthatólag lendületbe került a papír.

Forint: Tovább folytatódott tegnap a forinterősödés, így az EURHUF árfolyama már a 392-es szintet közelítette napközben. Napon belül egyébként az EURUSD is emelkedésnek indult el, amely 1,11-os szintek felett járt. Augusztusban összességében így a forint kisebb erősödést mutatott eddig az euróval szemben, ugyanakkor némileg hasonló trend mutatkozik a régióban is, a cseh korona és a lengyel zloty is így teljesített augusztusban.

Fed: A Fed előző kamatdöntő ülésének jegyzőkönyve alapján valószínűnek tűnik, hogy szeptemberben kamatot vághat a jegybank. A döntéshozók többsége amellett érvelt, hogy ha a makrogazdasági adatok a jelenlegi trendet követik, akkor csökkenteni kell a kamatokat. Ez alapján, ahogy a korábbiakban is a piac már szinte biztosra veszi a szeptemberi kamatvágást, a piaci swap árazások alapján is legalább 25 bázispontos kamatcsökkentésre készülnek a befektetők.

Amerikai munkaerőpiac: 2009 óta nem látott módosítást hajtottak végre az amerikai munkaerőpiaci adatokban, amely egyre nagyobb eséllyel hozhat kamatvágást a következő hónap során. A márciusig tartó 1 éves időszakra vonatkozólag 818 ezerrel csökkentették a létrejövő munkahelyek számára vonatkozó számításaikat a statisztikai hivatalnál, így az eredeti 2,9 milliós értéket csökkentették ennyivel. Így a munkaerőpiaci gyengülés a vártnál hamarabb vehette kezdetét, mint ahogy azt a szakértők előzetesen várták volna, ugyan a növekedés így is szemmel látható, de annak üteme jóval alacsonyabb, mint korábban tűnt.

Target: Kellemes meglepetéseket tartogatott a tegnapi Target-gyorsjelentés, így nagyobb pluszba került a kereskedés során az árfolyam. A legalább 1 éve nyitva tartó boltok értékesítése 2 százalékkal nőtt éves alapon, míg profitsoron 36 százalékos bővülés mutatkozik. Az elmúlt időben több ezer termékének az árát visszavágta a társaság, ez pedig kifizetődőnek minősült, hiszen emelkedő forgalmat tudott produkálni a cég. A kilátásokat tekintve változatlanul óvatos előrejelzéseket tett a menedzsment, így mindössze 2 százalékos bevételnövekedéssel számol a vezetőség erre az évre. A Target mellett egyébként a Macy’s és a TJX is közzétette a friss számait, előbbi jelentést negatívan fogadták a befektetők, míg a TJX vezetősége optimista előrejelzéseket tett, ennek hatására pedig 6 százalékot ugrott az árfolyam.

Magyar Telekom: Tegnap bejelentette a Telekom, hogy megállapodásokat kötött a Yettel Magyarország Zrt.-vel frekvenciaértékesítésről és 2G hozzáférésről. A cég kiemelte, hogy a megállapodás nem befolyásolja az ügyfélkiszolgálás minőségét, illetve a tranzakció jóváhagyására még a Nemzeti Média- és Hírközlési Hatóság jóváhagyása is szükséges. A tranzakciók egyébként nem járnak szignifikáns hatással, így ez a hír semleges, esetleg kissé pozitív a befektetők számára. A részletes bejelentés a BÉT oldalán megtalálható.

Mol: Jókora emelést hajtott végre a korábbi célárához képest a Citi elemzője, hiszen korábban 2900 forintos célárat és tartást határozott meg a Mol kapcsán, míg mostanra 3400 forintra emelte a célárát, valamint vételi ajánlást fogalmazott meg az elemző. A konszenzusos célár így 3350 forintra módosult, amely közel 23 százalékos felértékelődési potenciált jelez a tegnapi záróárhoz képest.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.