Nemzetközi piac: Emelkedést produkáltak pénteken az amerikai piacok, így a Nasdaq 100 és az S&P 500 index is 1 százalék feletti pluszban zárt, többek között a chipgyártók teljesítettek erősen, de több techvállalat is jól tartotta magát. Európában már nem mutatkozott ekkora mértékű javulás, habár a német DAX így is új csúcsot tudott érinteni, de egyelőre kifogyni látszik a lendület, bár az augusztus eleji 17 ezer pont körüli mélypont óta így is 11-12 százalékos emelkedést hajtott végre a német tőzsde.

Ma egyébként az amerikai tőzsde zárva tart ünnep miatt, így holnap folytatódhat a kereskedés az amerikai piacokon. Európában így akár kisebb volatilitásra lehet számítani, de persze ettől függetlenül a piacok nyitva tartanak majd.

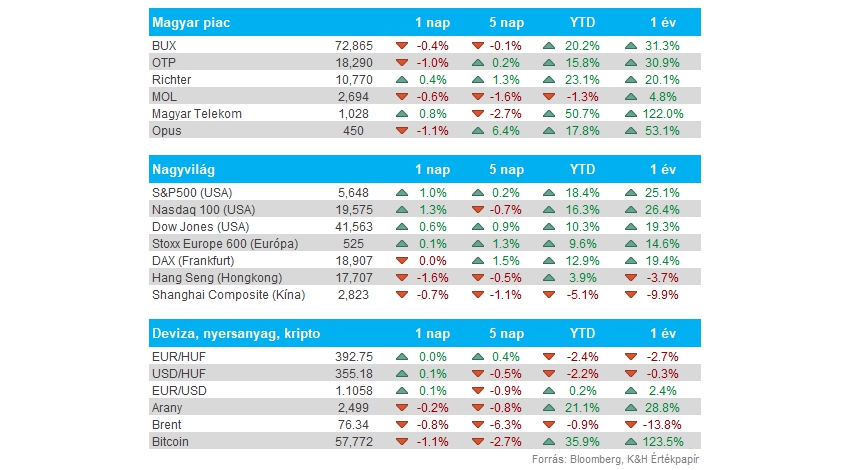

Magyar piac: Nem találták az erőt a magyar blue chipek múlt pénteken, így a BUX végül a 73 ezer pontos szint alatt zárta a hetet. Az utóbbi napokban nem igazán találta az erőt a magyar index, így a korábbi csúcsszintet sem érte még el. Hasonló mondható el az OTP papírjáról is, ami ugyan szépen visszaemelkedett az augusztus eleji korrekciót követően, de az utóbbi napokban mintha elfogyott volna a lendület. A Richter ellenben folytatja stabil emelkedését, és egyre közelíti a 11 ezer forintos szintet az árfolyam, míg a Telekom részvénye javítani tudott az utóbbi hetek gyengébb szereplését követően.

Mol: Nagy mozgást produkált a pénteki kereskedés során a Mol, hiszen napon belül már a 2500 forintos szinteket is közelítette az árfolyam, miután arról érkeztek hírek, hogy Ukrajna már 2025 elejétől leállítaná az olajszállítást a Barátság kőolajvezetéken. Később a Mol is jelezte, hogy nekik nincs tudomásuk a vezeték elzárásáról, valamint a Portfolio is jelezte, hogy Zelenszkij tanácsadója kijelentette, Ukrajna teljesíteni fogja az orosz olaj tranzitjával kapcsolatos kötelezettségeit.

Kötvényhozamok: Elindultak felfelé az amerikai kötvényhozamok, bár a 10 éves amerikai hozam szintje így is 4 százalék alatt mozog. A befektetők a Fed lépésére várhatnak, továbbra is kérdéses, hogy 25 vagy 50 bázispontos kamatvágás mellett teszi-e le a voksát a jegybank, habár a piac inkább 25 bázispontos vágást vár egyelőre.

Kína: Vegyes PMI-adatok érkeztek Kínából ma hajnalban és a hétvége során. A hétvégi feldolgozóipari PMI 49,1-es értéke valamivel alacsonyabb lett a vártnál, míg a nem-feldolgozóipari adat már inkább erősebb lett, valamint bővülést jelzett a mutató augusztusra vonatkozóan. A ma hajnalban közzétett Caixin feldolgozóipari PMI adat is erősebb lett a vártnál, azonban a kínai piacok így is eséssel kezdték a hetet.

Légitársaságok: Relatív erőt mutattak pénteken, és az utóbbi hetekben is az amerikai légitársaságok. A Delta, az American, és a United Airlines is alapvetően 1 havi csúcsára került, ebben akár a viszonylag gyengébb olajárak is segíthettek. Némi hasonlóság az európai piacon is megfigyelhető, de valamivel limitáltabb egyelőre a javulás és a szereplők között is nagyobb szóródás figyelhető meg a piacon.

4iG: Pénteken zárás után tette közzé a friss negyedéves számait a cég, ugyan a bevételek tekintetében sikerült ismét javulást produkálnia tavalyhoz képest a társaságnak, de az értékcsökkenés, a pénzügyi ráfordítások és árfolyamveszteségek miatt változatlanul veszteséges működés figyelhető meg. EBITDA soron azonban még mindig jól teljesít a társaság, bár tavalyhoz képest így is 4 százalékos visszaesés mutatkozott, végül 56,4 milliárd forint eredményt realizált a vállalat. Az EBITDA-marzs is ennek fényében 33 százalékra esett vissza, amely önmagában talán nem tűnik gyenge eredménynek, de a Magyar Telekom 40 százalék feletti mutatójától egyelőre elmarad.

Makroadatok: Lesznek fontosabb adatok szeptember első hetében is. Főleg az amerikai munkaerőpiaci adatok (ADP, NFP, munkanélküliségi ráta) lehet fókuszban, tekintve a legutóbbi adatok utáni turbulens piaci időszakot. Emellett a szolgáltató szektor kapcsán is jöhetnek fontosabb adatok, miközben Kínából a további PMI-számokat várhatják a befektetők.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.