Nemzetközi piac: Eséssel indult a szeptember az amerikai tőzsdéken, az S&P 500 több mint 2 százalék, míg a Nasdaq 100 több mint 3 százalék mínuszban zárta az első szeptemberi kereskedési napját, közben a VIX index is nagyot ugrott, így már 20 pont felett jár a “félelem index”. A befektetők figyelme továbbra is a pénteki munkaerőpiaci adatokra irányulhat, amelyek akár Fed monetáris politikájára is ráhatással lehetnek. A piaci konszenzus már egyértelműen a kamatvágást vár a szeptember 18-án esedékes kamatdöntéskor, és az eddigi kommunikációja alapján a Fed is reálisnak tartja a monetáris lazítás megkezdését, sőt az 50 bázispontos vágásra is egyre nagyobb esély mutatkozhat. Európában tovább folytatódhat a gyenge teljesítmény, hiszen a határidős indexek is negatív tartományokban mozognak.

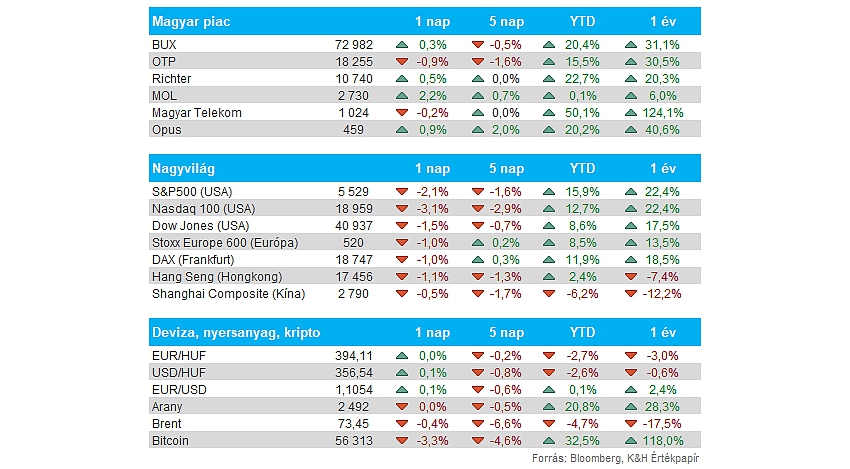

Magyar piac: A keddi kereskedés is vegyesen alakult a magyar részvénypiacon, csak tegnap éppen az OTP részvénye volt alulmaradó a blue chipek között. Nem segítette a bankpapír teljesítményét a nemzetközi piacokon uralkodó pesszimizmus sem, így 0,9 százalékkal esett vissza az árfolyam. A Richter esetében kisebb javulás volt látható, míg a Telekom mérsékelt mínuszban zárta a kereskedést, a Mol viszont már nagyobb, 2 százalék feletti emelkésre volt képes, igaz, volt is honnan javítania az olajpapírnak.

Forint: A gyengébb nemzetközi hangulat nem jött jól a forint szempontjából, hiszen tegnap az EURHUF árfolyama már 394 fölé is visszaemelkedett, ezzel az 50 napos mozgóátlag fölé szúrt a devizapár. A dollár erősödése sem segítette a forint helyzetét, emellett a fokozatos kamatvágások miatt már a korábbi kamatelőnye is jócskán megfogyatkozott a magyar devizának. Ma reggel sem tud erőt gyűjteni a magyar deviza, így változatlanul 394 körül mozog az EURHUF árfolyama.

Amerikai gazdaság: Az amerikai ipar továbbra is küszködés jeleit mutatja, az ISM feldolgozóipari index ugyan óvatos emelkedést mutatott a múlt hónapban, a főindex 47,2-re emelkedett a 46,8-es szinteket követően, de az elemzői konszenzus nagyobb növekedést várt volna előzetesen. Látható, hogy a negatív tartományból (50-es szint alatti zóna) egyelőre nem tud kikerülni az index, amely továbbra is az ipar gyengeségére utal.

Olaj: Több hónapos mélypontra estek vissza az olajárak tegnap, január óta nem láthattunk ilyen alacsony szinteket. A WTI árfolyama ma reggel 70 dollár alatt is járt, míg a Brent esetében a 74 dollár alatti szint új idei mélypontot jelentett. Nem segíti az olajárak alakulását, hogy a kínai olajimport továbbra is gyengébben alakulhat az ázsiai ország gazdasági gyengélkedésével. Továbbá az is az olajárak ellen dolgozik, hogy az OPEC kitermelése várhatóan tovább fog emelkedni októbertől kezdve, amikor is visszatérnek a korábbi 2,2 millió hordós napi kitermelési korláthoz.

Réz: Visszavágta a réz árára vonatkozó várakozását a Goldman Sachs elemzője, így 2025-re már csak 10100 dollár/tonna átlagos árral számolnak a korábbi 15 ezerrel szemben. Ez még így is felértékelődést jelentene a jelenlegi szintekhez képest, most 9000 dollár körül alakul réz árfolyama. A bank elemzése szerint a rézkészletek a vártnál lassabban épülhetnek le, részben a kínai kereslet gyengélkedésének köszönhetően. A réz nem reagált pozitívan a hírre, a fém árfolyama tegnap 2,5 százalékot esett.

Chipgyártók: Az Nvidia esése mutatta az irányt a többi chipgyártónak is, ez pedig a Nasdaq 100 teljesítményére is erősen rányomta a bélyegét. Az Nvidia közel 10 százalékot esett, ráadásul zárást követően sem javult a hangulat, így már a 100 dolláros szinteket közelíti az árfolyam. Emellett negatív hír, hogy az Igazságügyi Minisztériumtól beidézést kapott a cég, hogy antitröszt elleni vizsgálatot folytassanak. Egyébiránt az egész piacon nagyobb eladási hullámot lehetett megfigyelni, így többek között a Micron 8, az Intel közel 9, illetve az AMD is 8 százalékos esést produkált, tehát nem egyedi eset volt az Nvidianál látott korrekció.

Commerzbank: A német kormány a Commerzbankban szerzett részesedésének eladását tervezi, ezzel kihasználva az elmúlt hónapok árfolyamemelkedését. A német állam jelenleg 16,5 százalékos tulajdonhányaddal bír, ami közel 2,5 milliárd eurónak felel meg. Meg nem nevezett források szerint az értékesítés csak a részvények egy részét érinthetik egyelőre.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.