Magyar infláció: A vártnál kisebb, 3,4 százalékos volt az éves infláció mértéke augusztusban, az elemzői konszenzus előzetesen 3,6 százalékkal számolt, havi alapon pedig stagnálás volt látható. A legnagyobb mértékben továbbra is a szolgáltatások ára változott, itt 9,5 százalékos növekedés volt megfigyelhető. Emellett az élelmiszerek ára 2,4, a ruházkodási cikkeké pedig 4,5 százalékkal emelkedett tavalyhoz képest. A tartós fogyasztási cikkek és a háztartási energia viszont olcsóbb lett, előbbi esetében 0,2, utóbbinál 4,3 százalékos árcsökkenés volt megfigyelhető éves alapon.

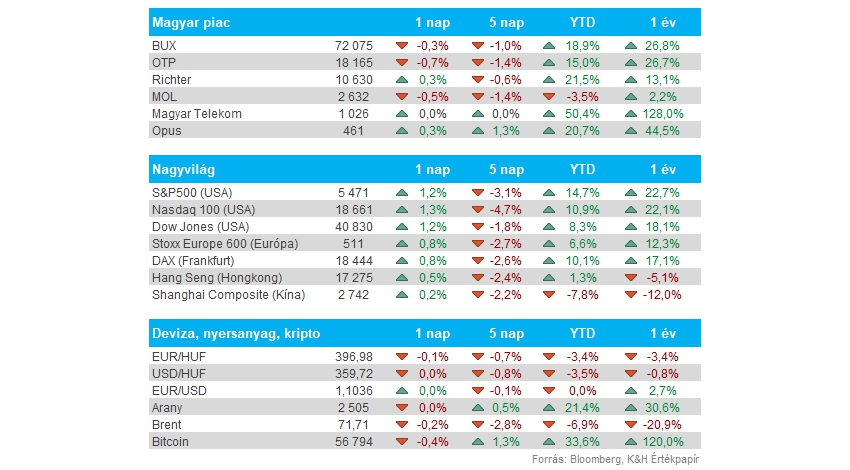

Nemzetközi részvények: Ugyan a pénteki esést közel sem sikerült teljes mértékben ledolgozniuk a piacoknak, de a főbb amerikai indexek így is rendre 1 százalék feletti emelkedést tudhatnak maguk mögött. Egyelőre még tartós fordulatról nem beszélhetünk, a befektetők a holnapi inflációs adatokra várhatnak, illetve a jövő heti Fed kamatdöntésre, addig is fennmaradhat ez a fajta bizonytalanság a piacokon, egyelőre keresik csak a felfelé vezető irányt az amerikai tőzsdék. Egyébként ma tartják az amerikai elnökjelölti vitát Donald Trump és Kamala Harris között, ami akár tovább növelheti a piaci volatilitást. Az ázsiai piacokon sem látni nagy mozgást eddig, a nemzetközi hangulat továbbra is gyengélkedik, elsősorban az amerikai piac húzza vissza a globális teljesítményt.

Magyar részvények: Továbbra sem tud lendületet venni a magyar piac, ugyan hatalmas visszaesésekről korántsem beszélhetünk, hiszen a BUX index tegnap is csupán 0,3 százalékos mínuszban zárt. A négy nagyobb papír közül egyedül a Richter tudott minimális emelkedést produkálni, míg az OTP nem tud az 50 napos mozgóátlagától továbbra sem elrugaszkodni. A Mol is mérsékelt csökkenést mutatott, míg a Telekom változatlanul az 1000 forintos szintek felett helyezkedik el.

Forint: A gyenge költségvetési adatot követően a forint is gyengülésnek indult, így az EURHUF árfolyama rövid időre már a 397-es szintet is átlépte a devizapár. Ráadásul a dollár erősödése sem segítette a magyar deviza helyzetét, így lassan akár a 400-as szinteket közelítheti az árfolyam, ezt egyébként már tavaly március óta nem érte el a devizapár.

Kína: Elmaradt a várt szintektől augusztusban a kínai import volumene, mutatják a ma hajnali adatok. Éves szinten csupán 0,5 százalékos növekedés volt megfigyelhető importok terén, míg a Bloomberg konszenzusa 2,5 százalékos növekedést prognosztizált előzetesen. Tehát továbbra is elmondható, hogy a kínai belső fogyasztás nem talál erőre, a dezinflációs folyamatok is ezt támasztják alá. Az export szállítmányok terén egyébként a vártnál magasabb, 8,7 százalékos éves növekedés jellemezte az augusztust.

Apple: Tegnap bemutatta az új, AI-fejlesztéseket tartalmazó iPhone 16-os modelljeit az Apple, amelytől új lendületet várnak az okostelefonok piacán a szakértők. Hatalmas meglepetéseket egyébként nem okozott az új eszközök bejelentésével az Apple, így a piaci reakció sem volt túl markáns, szinte ugyanott zárt tegnap az árfolyam, ahol péntek este is. Az új telefonok mellett egyébként frissítette az okosóráját, az Apple Watch-ot is a cég, illetve az AirPods is ráncfelvarráson esett át.

Oracle: Közel 9 százalékos pluszba került a zárást követően az Oracle árfolyama, miután sikeresen felülmúlta a várakozásokat a legutóbbi negyedéves jelentésével. Éves szinten 8 százalékos bevételbővülést realizált a társaság, ezzel együtt a profit is dinamikus növekedést produkált ebben a periódusban. A jelenlegi negyedévre vonatkozólag 8-10 százalékos bevételnövekedést prognosztizál a menedzsment, ez nagyjából megfelel az elemzői várakozásoknak is egyébként. A felhőszolgáltatások iránti igény továbbra is kimagasló, emellett bejelentették, hogy partnerséget kötnek az Amazonnal is, az AWS számára fog szolgáltatást nyújtani az Oracle.

Mol: Tegnap bejelentette a cég, hogy sikerült megállapodásokat kötniük a kőolajszállítókkal és a csővezeték-üzemeltetőkkel a folyamatos szállítás biztosítására. Ez pozitív hír a befektetők felé, hiszen az utóbbi időben felmerültek híresztelések, hogy akár a Barátság kőolajvezetéken történő szállítás jövő évtől akár le is állhat. A részletesebb közlemény megtalálható a BÉT honlapján is.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.