Nemzetközi piac: Nagy erőt nem tudott ugyan mutatni pénteken már az amerikai tőzsde, de összességében a választást követő napok teljesítményére nem sok panasz érkezhet, hiszen mind a Nasdaq 100, mind az S&P 500 index új csúcsokat tudott elérni. Emellett a kisebb kapitalizációjú cégek is jól teljesítenek, míg az európai porondon már nem látni ilyesfajta kiemelkedő teljesítményt. A francia CAC 40 a májusi csúcsok óta nem találja a felfelé vezető irányt, így hónapok óta széles sávban oldalazik, de a német DAX sem tudott erős teljesítményt produkálni a hetekben.

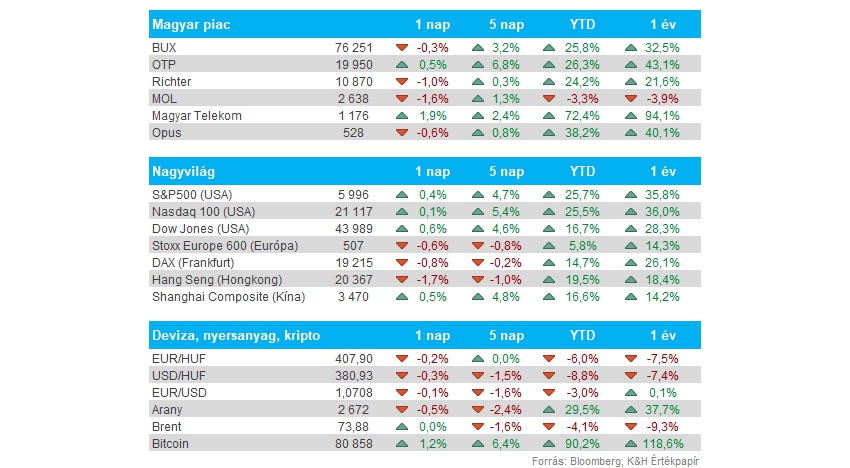

Magyar piac: A pénteki kereskedés már gyengébben alakult a magyar részvénypiacon, a BUX index így egyelőre 76 ezer pont környékén jár, összességében tehát erős hetet zártak a magyar részvények. Az OTP részvénye a gyorsjelentést követően is folytatni tudta az emelkedő trendet, ugyanez viszont nem volt elmondható a Mol papírjáról. A többi blue chip jelentése egyébként ezen a héten érkezik, holnap hajnalban a Richter teszi közzé számait, míg az új lokális csúcsokra emelkedő Telekom számait szerdai piaczárás után várhatjuk.

Forint: Mozgalmas időszakon van túl a forint árfolyama, az amerikai elnökválasztást követően 412-re is kitört az EURHUF árfolyama, ezt követően viszont egy korrekció vette kezdetét, és egészen 405 alá is leszúrt az árfolyam. Pénteken már újból gyengülést mutatott a forint, az EURHUF árfolyama pedig ma reggelre már 407 fölé emelkedett vissza. A következő napokban azt lehet érdemes figyelni, hogy a 410-412 körüli szintek meg tudják-e fogni a devizapár további emelkedését.

Kína: Októberben 0,3 százalék volt az éves infláció üteme Kínában, ami éppen elmarad a 0,4 százalékos piaci prognózistól. Egyelőre tehát emelkedni tudnak a fogyasztói árak az ázsiai országban, azonban a tavalyi deflációs helyzethez képest még mindig nem beszélhetünk magas árakról. A termelői árak csökkenése pedig nem állt meg, előző hónapban 2,9 százalékos éves visszaesés volt megfigyelhető, ami alacsonyabb a 2,5 százalékos várakozásnál is. Egyébként ma van a Single’s Day, ami a kínai kiskereskedelmi forgalom miatt egy lényeges nap, az ezzel kapcsolatos adatok tehát még friss képet adhatnak a kínai fogyasztás mértékéről.

Continental: A vártnál gyengébb kereslet miatt csökkentette az idei évi bevételi előrejelzését a Continental. 42 milliárd euró bevétel elérésével számol idénre a menedzsment, ez kissé elmarad a korábban közzétett 42,5 milliárdos becsléstől. Az ipari üzletágban nem lát egyelőre fellendülést a cég, hiszen egyelőre a német autóipar is gyengélkedés jeleit mutatja.

Tesla: A pénteki kereskedést már 321 dolláron zárta a Tesla részvénye, utoljára 2022 áprilisában járt ilyen magas szinteken az elektromos autógyártó árfolyama. Trump elnöki győzelmét követően tudott nagyobb lendületet venni a Tesla, ebben segíthetett, hogy Elon Musk több millió dollárral támogatta Trump kampányát. Piaci szereplők így arra számíthatnak, hogy a következő években akár nagyobb állami támogatást élvezhet a Tesla.

Heti makroadatok: A héten az inflációs adatok kerülhetnek kiemelt fókuszba, elsősorban a nemzetközi piacok az amerikai infláció alakulására figyelhetnek szerdán, de holnap reggel a magyar fogyasztói árindex októberi adatáról is lehull a lepel. Emellett kiskereskedelmi forgalomról is érkeznek majd adatok mind Kínából, mind pedig az Egyesült Államokból. A fontosabb adatokat az oldalunkon összegyűjtöttük.

Heti gyorsjelentések: Holnap hajnalban teszi közzé a Richter a harmadik negyedéves jelentését, míg a blue chipek közül utoljára a Telekom fog jelenteni, mégpedig szerdán piaczárást követően. Emellett Európából a holnapi Infineon, esetleg a szerdai Allianz gyorsjelentés tartogathat izgalmakat, míg a tengerentúlon a Cisco vagy a Walt Disney jelentésére figyelhetnek a befektetők. A fontosabb gyorsjelentések az oldalunkon megtalálhatók.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.