Nemzetközi piac: Pénteken már erősebben teljesítettek a főbb amerikai tőzsdeindexek, annak ellenére is, hogy rövidített kereskedési nap volt Amerikában. Emellett Európában is erősen zárult a hét, a DAX például 1 százalékot emelkedett, ezzel majdnem új csúcsra emelkedve. A héten elsősorban a végleges GDP-adatokra figyelhetünk Európában, míg Amerikából több fontos munkaerőpiaci adat is érkezik. Az európai határidős indexek mínuszban állnak nyitás előtt, a francia CAC 40 index akár 1,5 százalékos eséssel is kezdheti a napot, ugyanis a francia kormányválság híreire negatívan reagálnak a piacok.

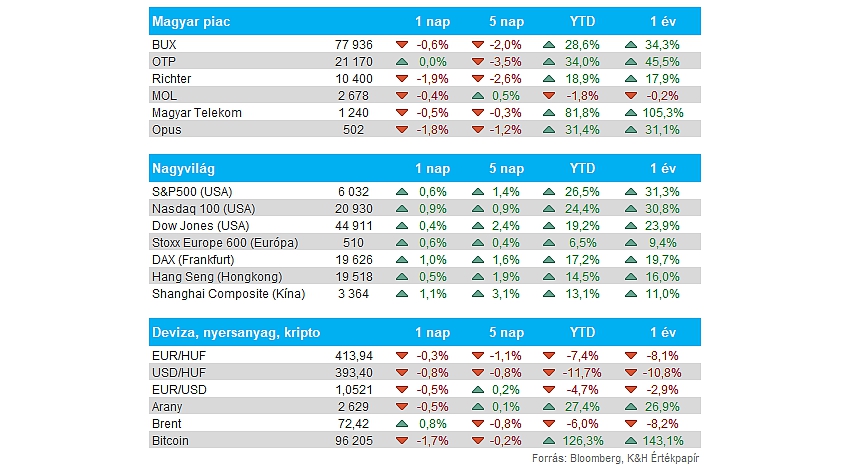

Magyar piac: Nagyobb lefordulást mutatott a BUX árfolyama az előző hét során, szerdán ugyan még a 80 ezer pontos szint felett is járt az index, azonban péntekre már 78 ezer pont alá süllyedt vissza az árfolyam. Nem segített, hogy az OTP emelkedő trendje megakadt, de a többi blue chip is gyengébben szerepelt a hét második felében.

Magyar gazdaság: Pénteken a Moody’s változtatott az eddigi stabil kilátásáról szóló előrejelzéséről, így már negatív kilátást jelez Magyarország kapcsán. A hitelminősítői besorolásán nem változtatott a társaság, így továbbra is Baa2 kategóriába sorolja Magyarországot. A döntés mögött egyébként a bizonytalan uniós forrásokat emelték ki, emellett a német gazdaság gyengélkedése sem túl pozitív a magyar gazdaság szempontjából.

Forint: Ugyan hatalmas gyengülést nem produkált a Moody’s döntése miatt a forint, de tovább folytatódik az emelkedő trend az EURHUF árfolyamán. Némi negatív reakció azért így is látható a piacon, habár a dollár gyengülése is szerepet játszhat az EURHUF emelkedésében, de az árfolyam 414 körül mozog jelenleg is. Ezzel együtt az EURUSD újból az 1,05-os szinteket közelítené.

Kína: A vártnál erősebb lett a novemberi Caixin feldolgozóipari PMI, így 51,5 pontot mutatott a várt 50,6 helyett. Emellett a szombat hajnalban közzétett beszerzési menedzser index megfelelt a konszenzus várakozásának, így novemberben már javulni tudott valamelyest az aktivitás a kínai iparban. Az adatokat pozitívan fogadták a részvénypiacok, a CSI 300 index 0,8 százalékos pluszban jár.

4iG: Jól teljesített a harmadik negyedévében a 4iG, hiszen erőteljes, 13 százalékos nettó árbevételnövekedést realizált a cég, míg EBITDA soron 14 százalékos bővülést ért el a tásaság. Ez 32,9 százalékos EBITDA-marzs elérését jelentette, ami mérsékelt javulásnak felel meg a bázisidőszakhoz képest. Az akvizíciók jelentette negatív hatás továbbra is gátolja a profitrealizálást, így teljes átfogó jövedelmet tekintve 2,2 milliárdos veszteséggel zárta a negyedévet. Összességében azonban javuló tendencia figyelhető meg a cégnél, ráadásul a nettó hitelállomány is 830 milliárd forintra csökkent, így az Debt/EBITDA mutató kapcsán is jól látható a csökkenő tendencia.

Heti gyorsjelentések: Nem sok jelentés maradt már a friss szezonból, a héten főleg a Salesforce, vagy éppen a Dollar General jelentését várhatják a befektetők. Összességében viszont a nagyobb nevek már közzé tették számaikat, alapvetően pedig nem sikerült rosszul a jelentés, a piacok is pozitívan reagáltak az elmúlt 4-5 hétben.

Heti makroadatok: A makronaptár már sokkal sűrűbb lesz a következő napokban, Magyarországon és az Eurózónában a végleges harmadik negyedéves GDP-adatok jönnek majd, de itthon a kiskereskedelmi forgalomra is figyelhetünk. Közben az USA-ból jön majd az NFP és az ADP adat is, a munkaerőpiac kapcsán tudhatnak meg többet a befektetők.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.