Fed kamatdöntés: A várakozásoknak megfelelően 25 bázisponttal csökkentette az irányadó kamatrátákat a Fed, amik így 4,25-4,5 százalékra módosultak. Ugyanakkor a Fed dot plot alapján, azaz a jegybank várakozásai szerint a jövő év során már csak két további kamatvágásra lehet kilátás, szemben a korábban előrejelzett néggyel. Ez tehát szigorúbb hangnem a jegybank részéről a várható kamatpálya kapcsán, mint korábban. 2025 végére 3,9 százalék körüli kamatot várnak a jegybankárok, ami 3,75-4 százalékos kamatoknak felel meg. 2026-ra még két további kamatvágást mutat a dot plot , 2027-re pedig egyet, így a Fed hosszútávú egyensúlyi kamatrátája 3 százalék. A híreket követően a piacokon is megtörtént az átárazás, a befektetők többsége már jövő decemberre 3,9-4 százalékos kamatszintet vár.

Kötvényhozamok: A Fed döntését követően kilőttek az amerikai kötvényhozamok, a magasabb kamatpályával kapcsolatos hírek értelemszerűen a hosszabb oldali kamatvárakozásokat is megemelik. A 2 éves hozam 4,3 százalék fölé emelkedett vissza, de a 10 éves már 4,5 százalék felett jár, utoljára májusban láthattunk ilyen magas szinteket. A kötvényhozamok emelkedésével párhuzamosan a dollár is erősödni kezdett, az EURUSD árfolyama így ma reggel 1,04 környékén jár, de tegnap este a 1,035-ös szintet is érintette.

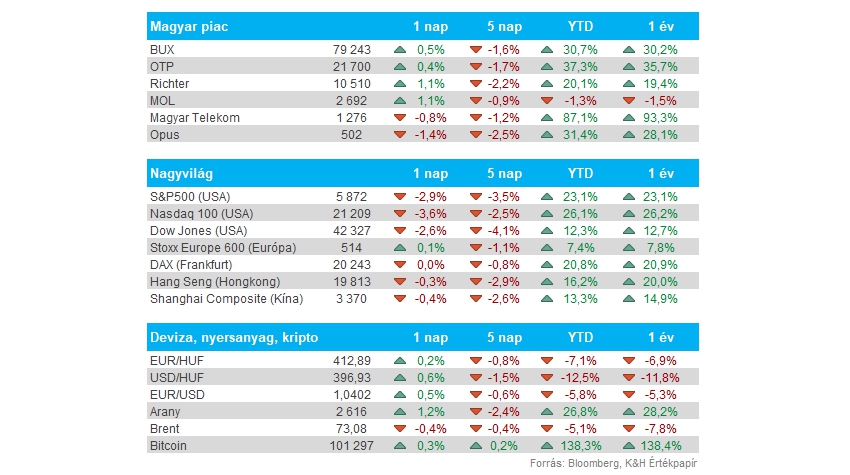

Nemzetközi piacok: A részvénypiacok kifejezetten negatívan reagáltak a Fed frissített kamatvárakozásaira, az S&P 500 3 százalékos mínuszban zárt, de a Nasdaq 100 már 3,6 százalékot esett. Így az elmúlt bő két hét emelkedését egyetlen nap alatt letörölte a napi mozgás a Nasdaq 100 esetében, míg az S&P 500 esetében már egy hónapos mélypontra esett vissza az árfolyam. Szinte mindegyik szektorban nagyobb mínuszokat láthattunk, kivételt egyedül az egészségbiztosítók jelentettek. Nagyobb mozgásokat nem láttunk az európai piacon a Fed kamatdöntése előtt, a DAX kisebb pluszban zárt. Ugyanakkor a határidős indexek állása alapján Európában is nagyobb mínuszokkal fog indulni a kereskedés. A piaci szereplők még a Bank of England kamatdöntését figyelhetik a mai napon, a piac várakozása alapján itt nincs további kamatvágás kilátásba helyezve.

Összességében az látszódik a tegnapi piaci mozgásból, hogy a vártnál magasabb kamatpálya és dollárerő nem tett jót a kockázatos eszközöknek, így a részvényeknek sem. Ezzel együtt az idei évben jelentős pluszt mutattak a piacok, így ennek kapcsán is kialakulhatott némi korrekció, amihez a tegnapi hírek megfelelő táptalajt biztosítottak az év vége előtt néhány nappal.

Magyar piac: Tegnap már javítani tudtak a magyar blue chipek, a Mol és a Richter is ledolgozta a keddi esés egy részét. Az OTP árfolyamát egyelőre a 21550 forintos szint tudta megfogni, a szerdai napot így már kisebb pluszban zárta a bankpapír. A Telekom árfolyama egyelőre nem tud kitörni a lassú lecsorgó trendből. A mai napon ezzel együtt kérdéses, hogy hogyan tartja majd magát a hazai piac, tekintve hogy az európai határidős indexek is mínuszokat mutatnak.

Forint: Látható gyengülésbe kezdett tegnap a forint, az EURHUF árfolyama már 413 környékén jár. A devizapár grafikonjára tekintve látható, hogy az utóbbi napokban a 408-as szint megtartotta az EURHUF árfolyamát, és mostanra már az 50 napos mozgóátlag is az árfolyam közelébe emelkedett. Ezek a szintek tehát akár a közeljövőben is akadályt jelenthetnek az árfolyam csökkenésével, és így a forint erősödésével szemben. Az ellenállások jelenleg a korábbi 414,5-415 körüli szinteknél vannak az EURHUF grafikonján. A dollár erősödése értelemszerűen nem jött jól a forintnak sem.

Micron: Negatívan fogadták a piacok a Micron tegnap esti jelentését, így a napközben elszenvedett 4 százalékos esést követően az árfolyam még további 16 százalékot esett. A vezetőség gyengébb várakozásokat tett közzé, jelezve, hogy a mobil és PC piac még mindig nem talált magára. Azonban az elmúlt negyedév kiemelkedően sikerült, a Micron rekord bevételeket ért el, valamint a Data center bevételek éves alapon 400 százalékkal emelkedtek. Emellett a Micronnak sikerült megállapodnia egy több mint 6 milliárd dolláros támogatásról az amerikai kormányzattal. A jelentésben tehát számos pozitív hírt is találni, azonban a piaci hangulat, illetve a felfokozott várakozások is szerepet játszhattak a piaci reakcióban.

Commerzbank: Tegnap bejelentette az UniCredit vezetősége, hogy a bankban szerzett részesedésüket 21 százalékról 28 százalékra növelték, megközelítve a korábban indikált 29,9 százalékos tulajdonrész-célt. A hírekre 4 százalékos pluszban nyitott a Commerzbank részvénye, bár a kereskedés végére 2,5 százalékra csökkent le a napi teljesítmény. Egyelőre tehát úgy tűnik, az UniCredit vezetősége nem tett le a német bank felvásárlásáról, annak ellenére sem, hogy a német állam nem támogatja az ügyletet. Továbbra is kitart amellett a menedzsment, hogy a német banknál van még további értékteremtési lehetőség, amit a két bank egyesülésével ki tudna használni az UniCredit. Az olasz bank emellett jelezte, hogy az olasz Banco BPM bank folyamatban lévő felvásárlására nincs hatással a Commerzbankban megemelt tulajdonrész.

Renault: A Renault részvényei szerdán 6 százalékkal emelkedtek, mivel a Honda és a Nissan lehetséges egyesülése a francia autógyártó számára is kedvező. Japán második és harmadik legnagyobb autógyártója tárgyalásokat kezdeményezett a két cég közötti kapcsolat elmélyítéséről, beleértve egy lehetséges összeolvadást is, miközben egyre nagyobb nyomás alatt van a két gyártó a Tesla és a kínai riválisok miatt. A Renault a Nissan közel 20 százalékát tulajdonolja közvetlenül, ezzel a Nissan legfőbb részvényese a francia autógyártó.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.