Nemzetközi piac: Napon belül próbáltak visszakapaszkodni az amerikai piacok, így a Nasdaq 100 kisebb mínuszban, míg az S&P 500 index mérsékelt pluszban zárt. Az olajárak emelkedésével az energiaszektor felülteljesítő eddig idén a piacokon, de a nyersanyagszektor is javuló tendenciát mutat. A nagyobb techcégek akadályozzák a részvényindexek emelkedését, az Nvidia a múlt heti történelmi csúcs elérése után 13 százalékos mínuszba került immár. A befektetők a holnapi amerikai inflációs adatra várhatnak, amely a várakozások szerint némileg emelkedhet a novemberi szintekhez képest.

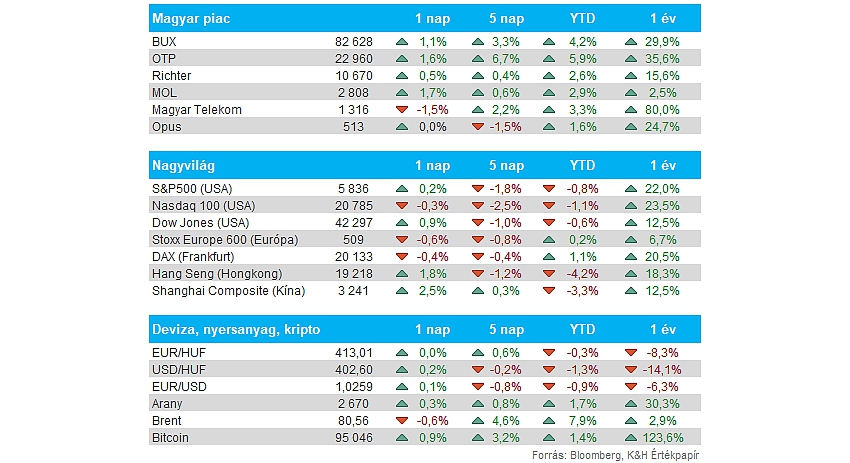

Magyar piac: Új csúcsokra került a BUX index tegnap is, ezzel folytatódott az év eleje tartó lendület, elsősorban az OTP és a Mol teljesítménye húzta magával a részvényindexet. A bankpapír sorra dönt új csúcsokat, már a 23 ezer forintos szintet is megközelítette az árfolyam, de a Mol is 2800 forint fölé tudott kerülni. A blue chipek közül csupán a Telekom maradt alulteljesítő, de jelentős visszaesésről közel sem beszélhetünk.

Magyar infláció: Decemberben 4,6 százalék volt az éves infláció mértéke, ami meghaladta a konszenzus 4,3 százalékos várakozását. Havi alapon így átlagosan 0,5 százalékkal emelkedtek a fogyasztói árak novemberhez képest, az élelmiszerek és a szolgáltatások is 0,4 százalékkal drágultak, míg a háztartási energia ára 1,7 százalékkal többe került. A 2024-es átlagos éves infláció így 3,7 százalék volt.

Dollár: Tegnap 1,02 alá is bekerült az EURUSD árfolyama, ráadásul az elemzők várakozása szerint folytatódhat a dollárerősödés, a Goldman Sachs szakértői szerint 1,00 alá is elmozdulhat az árfolyam. A nap végére azonban némileg gyengülés jeleit mutatta a dollár, így az EURUSD is kisebb pluszban tartózkodik ma reggel. Az amerikai gazdaság továbbra is stabilitást mutat, így az inflációs adatra is várhatnak a befektetők, holnap ez is megmozgathatja a dollárt.

Apple: A CounterPoint Research elemzése alapján tavaly 2 százalékkal kevesebb iPhone-t értékesített a gyártó, mint 2023-ban, miközben a globális mobilpiacon 4 százalékkal több készülék fogyott. Az új iPhone modell tehát nem tudja a korábbi típusok előnyét megtartani, az Apple piaci részesedése így 19 százalékról 18 százalékra csökkent. Az amerikai gyártó az iPhone 16 készülékben AI szoftveres támogatást ígért, ez viszont csak részben valósult meg, ami vegyes fogadtatáshoz vezetett a Counterpoint elemzője szerint. Ezt mutatja az is, hogy a tavalyi ünnepi szezon alatt 5 százalékkal kevesebb új iPhone-t adott el a cég, mint 2023 végén. Az Apple részvénye további csökkenéssel reagált a hírekre.

Moderna: Beütötték a Moderna árfolyamát tegnap, miután a cég gyenge előrejelzéseket tett közzé az idei évre vonatkozólag. Az 1,5-2,5 milliárd dolláros bevételvárakozás 1 milliárdos vágást jelent a sáv alsó és felső határa esetében is. Ezzel együtt a költségek csökkentése továbbra is fókuszban lehet, hogy a nagyobb mértékű veszteséget mérsékelni tudják a jövőben, profit elérésére azonban egyelőre nem sok jel mutatkozik a várakozások alapján.

Abercrombie & Fitch: Beesett tegnap az Abercrombie árfolyama, miután a ruhagyártó csalódást keltő negyedik negyedéves várakozásokat tett közzé. A bevételi növekedési várakozásokat ugyan megemelte 7-8 százalékra a cég, de elemzők ennél többre számítottak. Emellett a működési profitvárakozásain nem változtatott a cég, ami szintén negatív hír inkább. Az árfolyam végül 16 százalékos eséssel zárta a tegnapi kereskedést.

OTP: A májusi határidő előtt jóval korábban elérte a 60 milliárd forintos részvény-visszavásárlási limitjét az OTP. Még tavaly augusztusban jelentette be a bank, hogy az MNB engedélyével részvény-visszavásárlásba kezdenek. A program bejelentése óta egyébként 25 százalékos emelkedést produkált a bankpapír, de az idei évet is erősen kezdte, amely a BUX index teljesítményéhez is nagyban hozzájárult.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.