Nemzetközi piac: A tegnapi kereskedés sem az amerikai piac emelkedéséről szólt, nagy mozgást nem produkáltak a tengerentúli tőzsdék, a befektetők a ma délutáni inflációs adat előtt kivárhatnak, emellett a banki jelentésekre is figyelhetnek a befektetők, miközben a pénzügyi szektor tegnap azért felülteljesítést mutatott. A vártnál alacsonyabb termelői árindex némi megnyugvást hozott a piacra, így a dollár is gyengülésnek indult, de érdemi löketet nem tudott adni a piacoknak. Európában jobb volt a hangulat, a német DAX index sem jár messze a történelmi csúcsaitól, a nagyobb kapitalizációjú cégek, mint az SAP vagy a Deutsche Telekom jól kezdték az idei évet is.

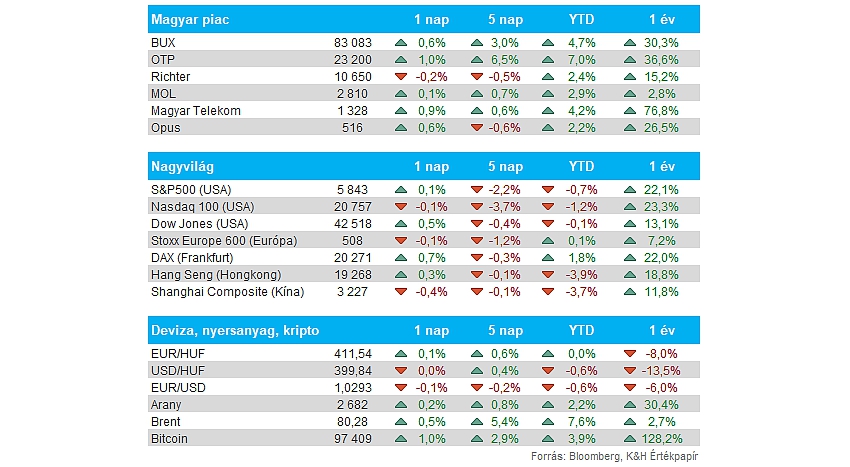

Magyar piac: Nem lassított tegnap sem a magyar piac, tovább folytatva a napok óta tartó emelkedő trendjét. A BUX index 83 ezer pont fölé kerülését az OTP emelkedése támogatta, de a Telekom is 1 százalék körüli pluszban tudta zárni a kereskedést. A Mol némi megtorpanást mutatott a piacon, de így is a 200 napos mozgóátlag felett tudott ragadni az árfolyam, amely technikai szempontból is kedvező lehet.

Richter: A cég bejelentette, hogy pozitív eredményeket ért el az RGB-19 fejlesztési kódú bioszimiláris készítménye kapcsán a Fázis I és Fázis III klinikai tesztelése során. A társaság várhatóan a következő hónapokban benyújthatja a forgalomba hozatali engedély iránti kérelmet az európai piacokon, míg a társfejlesztő Mochida Pharmaceutical Japánban nyújthatja be a kérelmet.

Forint: Kitart egyelőre a forint erősödő trendje, tegnap a dollár kisebb mértékű gyengülése is segíthette a régiós devizák teljesítményét. Tegnap így a vártnál magasabb inflációs számok ellenére tudott erősödni a forint, bár ebben annak is szerepe lehet, hogy a jegybank számára egy magasabb környezetben a kamatvágási esélyek is mérséklődhetnek. Az EURHUF a ma reggeli órákban 412 környékén mozog, utoljára év elején láthattunk hasonló szinteket.

USA infláció: Ma délután fél 3-kor teszik közzé a decemberi inflációs adatot az Egyesült Államokban, ami érdemben mozgathatja meg a piacokat, az opciós árazások alapján akár 1 százalékos elmozdulás várható az S&P 500 árfolyamában az adatot követően. Az elemzői várakozások 2,9 százalékos éves áremelkedést mutatnak decemberre vonatkozóan, ami gyorsuló inflációt jelentene a novemberi szintekhez képest. A maginfláció tekintetében viszont nem várható változás, stabilan 3,3 százalékon ragadhat az éves mutató decemberben is.

Tegnap egyébként az amerikai statisztikai hivatal közzétette a decemberi termelői árindexet, ami a várt 3,5 százaléknál alacsonyabb volt, 3,3 százalék. Ezt kedvező hír volt a piacok számára, de a mai fogyasztói árak még átírhatják a tegnapi hatást, ez utóbbi talán fontosabb is lehet a piac számára.

Egyesült Királyság: A vártnál alacsonyabb infláció mutatkozott decemberben az Egyesült Királyságban, a fogyasztói árindex 2,5 százalékra mérséklődött a novemberi 2,6 százalékos szintről. A csökkenő infláció a jegybank előtt is nagyobb teret nyithat a lazításra, a kamatvágásokra, így a várakozások alapján 25 bázispontos vágás mellett dönthetnek a jegybankárok a következő ülésen.

Gyorsjelentések: Ma az amerikai nagybankok elkezdik a negyedik negyedéves eredményeik riportálását, nyitás előtt a Wells Fargo, a JP Morgan, a Goldman Sachs, a Citigroup, illetve a Blackrock is közzéteszi a friss számait. A várakozások pozitívak, a befektetési és kereskedési üzletágak jól teljesíthettek a negyedik negyedévben is, ez pedig a befektetési bankok számára kedvező lehet.

Eli Lilly: Elmaradt a prognózis szintjétől az Eli Lilly negyedik negyedéves bevételvárakozása, egyelőre az elhízás elleni készítmények iránti kereslet nem tudja fenntartani a várt növekedést. A gyógyszergyártó az utóbbi 2 év során több mint 20 milliárd dollárt fektetett a gyártókapacitások bővítésére, mostanra viszont már inkább túlkínálati problémákkal szembesül a cég. Az Eli Lilly vezetősége szerint így a tavalyi utolsó negyedév során 13,5 milliárdos bevételt generálhatott a cég, ami alacsonyabb a 14 milliárdos elemzői konszenzusnál. A hírekre több mint 6 százalékot esett a részvény.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.