Nemzetközi piac: Kisebb emelkedést mutattak a piacok tegnap, de nagyon erős irány azért így sem volt azonosítható a nemzetközi tőzsdéken. Az amerikai indexek tudtak ugyan erősödni, valamint a DAX is 0,4 százalékot javult, de a ciklikus fogyasztási szektor, és a kommunikáció is alulteljesített, miközben az Alphabet-Amazon-Tesla fogat is lefelé tartott. Az AMD-t leszámítva viszont a chipgyártók erősek voltak, de a pénzügyi szektor is jól szerepelt. A piacon a pénteki munkaerőpiaci adatokat is várhatják, de a tegnapi ADP-adat a vártnál erősebb lett, ami a dollárt is kismértékben erősítette a publikálást követően. Ma reggel a határidős indexek kisebb pluszt vetítenek előre az európai piacokra, miközben ma fontos esemény lehet a Bank of England kamatdöntése, ahol a várakozások alapján 25 bázispontos csökkenés jöhet.

Gyorsjelentési szezon: Az S&P 500 index komponenseinek több mint a fele túl van már a gyorsjelentések közzétételén, a nagyobb társaságok közül még az Amazon jelentésére várhatnak ma a befektetők. Összességében eddig pozitívan értékelhető ez a gyorsjelentési szezon, hiszen a cégek több mint 75 százaléka felülteljesítette az előzetes profitvárakozásokat, ráadásul a technológiai, a kommunikációs, valamint a pénzügyi szektorban még nagyobb volt eddig a felülteljesítők aránya. Átlagosan 12 százalékos profitnövekedést realizáltak a cégek, ezen belül is a kommunikációs szektor tud kiemelkedni, ahol többek között a Meta vagy a Netflix erős számai húzhatják fel a szektor teljesítményét.

Amerikai gazdaság: Továbbra is erős az amerikai munkaerőpiac, erről árulkodik a tegnapi ADP-adat is, hiszen a vártnál nagyobb mértékben, 183 ezerrel bővült a foglalkoztatottság az Egyesült Államokban. Emellett az ISM szolgáltatószektor PMI adata ugyan a vártnál kissé alacsonyabb lett, de így is 50 feletti értéket jelez, amely továbbra is pozitív tartományban tartja az indexet.

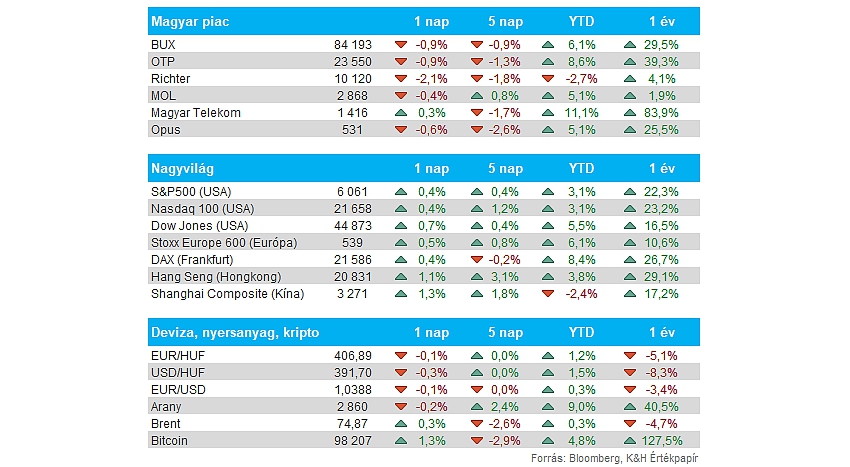

Magyar piac: Elgyengült a magyar piac tegnap, a BUX végül 0,9 százalékos mínuszban zárta a kereskedést, a nagypapírok közül egyedül a Telekom mutatott erőt. A Richter ugyanakkor nem volt jó formában, több mint 2 százalékos visszaesésével már 10 100 forint környékén jár, ezzel pedig a lélektanilag fontos szintektől sincs már messze. A BUX kapcsán látni kell, hogy az utóbbi 2 hétben már oldalazás vette kezdetét a korábbi emelkedés után, viszont a csúcsoktól azért nagy eltávolodás így sem látható.

Forint: Tovább folytatta erősödő trendjét a forint, így az EURHUF árfolyama már 406 alá is benézett tegnap, egyre inkább távolodva az 50 napos mozgóátlagtól. A forint erősödésében a dollár gyengülése is szerepet játszhat, az EURUSD 1,04 fölé mozdult el, ez pedig a régiós devizák számára is pozitív hatásokat eredményezett. Az EURHUF ezzel már 2-2,5 százalékot jött le a január eleji csúcsokról, miközben a forint a dollárral szemben ezen az időtávon inkább 3 százalékkal tudott javítani.

Arany: Tegnap sem lassított az arany, így a nemesfém árfolyama a 2900 dolláros szinteket közelítette nagy lendülettel, ezzel már jelentősebb felülteljesítést ért el az S&P 500 indexhez képest. Egyelőre a 2880 dolláros szinteknél akadt el a nemesfém, de a lendület a grafikonon meglehetősen látványos. Közben az arany mellett az ezüst is meggyőző teljesítményt mutat, immár a 32 dolláros szintekről próbál egyre inkább távolodni.

Qualcomm: Hiába sikerült jól a Qualcomm negyedéves gyorsjelentése, a befektetők a lassuló kereslettől tarthatnak az okostelefonok piacán, így a zárást követően 4 százalék feletti mínuszba került a részvény. A rövidebb távú előrejelzések is inkább pozitívan értékelhetők, hiszen a konszenzus becslésénél magasabb bevétellel, illetve profittal kalkulál a vezetőség. Ráadásul a dinamikus növekedés is fennmaradt, így a nettó profit 15 százalékkal nőtt a lezárt negyedévben a bázishoz képest, ez a tendencia pedig folytatódhat. A befektetők tehát inkább a hosszabb távú kilátások miatt aggódhatnak, a jelentés eredményei, a vezetőség által közölt előrejelzések inkább pozitívumként értékelhetők.

Ford: Rosszul fogadták a befektetők a cég negyedéves gyorsjelentését, zárást követően 4,5 százalékos mínuszba csúszott az árfolyam. Az autógyártó hiába verte meg a negyedik negyedévre vonatkozóan a várakozásokat, kemény évet prognosztizál a menedzsment. Végül 2025-re 7-8,5 milliárd dolláros tisztított EBIT-eredményt vár a vezetőség, ez több elemző várakozását is kismértékben alulmúlta, miközben a beruházások szintje pedig 8-9 milliárd dolláros lehet.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.