Nemzetközi piac: Jó hangulatban telt a kereskedés a nemzetközi piacokon, a DAX több mint 2 százalékot tudott drágulni, de a Nasdaq 100 is több mint 1 százalékot javított. A ciklikus fogyasztás és a technológia ezúttal felülteljesítő volt, míg az ipari cégek kismértékben lemaradtak Amerikában. Ezzel együtt az S&P 500 index is 6100 pont fölé tudott kerülni, ez a zóna az elmúlt hónapok során erős ellenállást jelentett a részvényindex számára, így az innen való felpattanás adhatna nagyobb lendületet az idei évben egyelőre lemaradónak számító S&P 500 index számára. Kínában egyelőre folytatódik a piaci rali, a Hang Seng index 3 százalékos pluszban tartózkodik ma. Ezzel szemben Európában kisebb visszahúzással indulhat a pénteki kereskedés a határidős indexek alapján.

Hétfőn ünnepnap miatt zárva tartanak az amerikai tőzsdék, míg Európában zavartalanul folytatódhat a kereskedés.

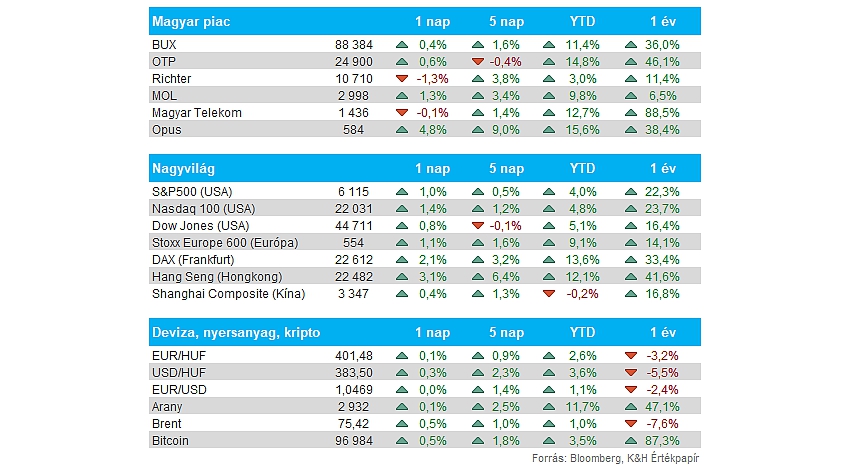

Magyar piac: Nem szerepelt tegnap rosszul a magyar tőzsde, de a BUX 0,4 százalékos emelkedése elmaradt az európai piacok teljesítményétől. A blue chipek közül a Telekom és a Richter is mínuszban zárt, míg az OTP és a Mol inkább felfelé húzta a piacot. Utóbbi egyébként már majdnem a 3000 forintos szint felett tudott zárni, utoljára még tavaly májusban járt itt a részvény. Az Opus részvénye pedig folytatta kitörését, már 584 forinton zárt tegnap a papír.

Vámok: Trump tegnap bejelentette, hogy kétoldalú vámokat vetnek ki azokra az országokra, amelyek korábban vámokkal sújtották az Egyesült Államokat. Az új vámok április elsejétől lépnének érvénybe a tervek szerint, addig tehát van idejük az érintett országoknak tárgyalni az amerikai vezetéssel. A későbbi időpont nem rossz hír a piacok számára, így a bejelentés ellenére is folytatódott az általános részvénypiaci emelkedés.

Forint: Lassul a forint erősödő trendje, bár markáns fordulatról egyelőre még nem beszélhetünk. Látni kell, hogy érezhető erősödés után van a forint az év eleji szintekhez képest, a lehetséges béketárgyalások híre ugyanis segíti a régiós piacok megítélését, így a devizapiacra is hatással van. Egyelőre a 400-as szint lehet technikailag és lélektanilag is fontos a piacon, ezt viszont az EURHUF egyelőre nem érte el.

Energia: Nagy fordulat játszódott le az energiapiacokon a Trump-Putyin beszélgetés bejelentése után, az energiabiztonság ugyanis jelentősen javulhat az esetleges tűzszünettel vagy békével. Az európai földgázárak így több mint 7 százalékot estek tegnap, a TTF tőzsdén jegyzett 1 hónapos kontraktus árfolyama 51 euróra esett vissza az 55 euró feletti szintekről. De az olajárakban is nagyobb lefordulásnak lehettünk szemtanúi, a Brent árfolyama így újból 74 dollárra esett vissza, bár ma reggel már kisebb emelkedés jelei láthatók újra.

Európai részvények: Nagyobb emelkedést mutattak tegnap az európai autógyártók részvényei, egy esetleges tűzszüneti vagy békemegállapodás az orosz-ukrán háború kapcsán ugyanis Európa energiaellátását is segítheti, ami az európai ipari szereplőknek kedvező fejlemény. Tegnap még a Siemens és a Thyssenkrupp részvénye is nagyobb emelkedést mutatott, igaz, itt a gyorsjelentések is szerepet játszhattak a kimagasló teljesítményben. Láthatóan az európai papírok erősebben kezdték az idei évet, mint azzal sok elemzőház számolt, így a Goldman Sachs is megemelte a STOXX 600 év végi célárát 540 pontról 580 pontra.

Airbnb: Kellemes meglepetéseket tartogatott a tegnap esti Airbnb gyorsjelentés, hiszen a vártnál jobban sikerült eredmények kedvező fogadtatásban részesültek, a zárást követően 14 százalékos pluszba került a részvény árfolyama. Profit oldalon ráadásul jelentősebb mértékben sikerült meghaladni az előrejelzéseket a cégnek, így a tisztított profit mértéke elérte a 765 millió dollárt, míg a konszenzus ennél alacsonyabb, 653 milliós becsléssel kalkulált. A foglalási számok is erősen alakultak, habár a következő negyedévre vonatkozó előrejelzések óvatosságról árulkodnak, emlékeztetett a cég, hogy a tavalyi első negyedévben a húsvéti időszak, illetve az extra februári nap is segítette a bővülést.

Palo Alto: Nem fogadták kitörő örömmel a Palo Alto gyorsjelentését a befektetők, így 5 százalékos visszacsúszást szenvedett el a zárást követő kereskedésben a papír. A lezárt negyedéves eredmény kissé elmaradt a várttól, 81 centes EPS-t realizált így a társaság, az előrejelzések tekintetében pedig némileg optimistább bevételnövekedést jósol a vezetőség a konszenzushoz képest. Az AI terjedésével a kiberbiztonsági cégek is egyre inkább előtérbe kerülhetnek, így a felhőszolgáltatások iránti keresletnövekedés, valamint az infrastruktúra modernizálása segítheti a cég növekedését, ahogy azt a társaság vezérigazgatója is jelezte.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.