Nemzetközi piac: Ugyan nagy erőt nem tudtak kifejteni az amerikai piacok a tegnapi kereskedés során, de így is sikerült új csúcsra kerülnie a Nasdaq 100 és az S&P 500 indexnek is. A szektorok nagy része jól tudott teljesíteni, a kommunikációs szektor tűnt lemaradónak, elsősorban a Meta gyengélkedése miatt. Európában is hasonló teljesítmény mutatkozott, némileg fogyni látszik a lendület a német piacon is, ráadásul a befektetők a hétvégi választásokra is várhatnak. A határidős indexek nem jeleznek jelentős mozgásokat, így óvatosabb nyitás várható Európában is.

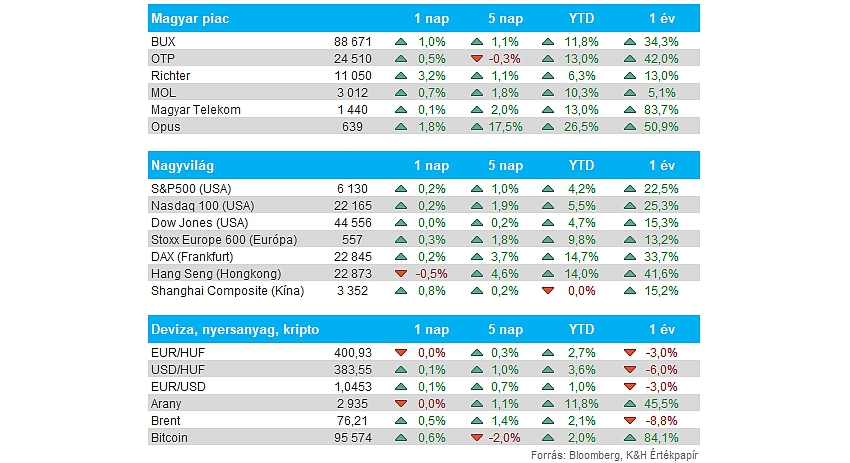

Magyar piac: Kedvező mozgásokat mutattak tegnap a magyar blue chipek, így általános volt az emelkedés a keddi kereskedés során. A Richter részvénye tudott kiemelkedő lenni a maga 3 százalékos emelkedésével, így újabb idei csúcsszintet jelölt ki az árfolyam. Tehát folytatódik egyelőre a pozitív hangulat a magyar részvénypiacon, miközben a céges jelentések is egyre közelednek, pénteken már a Mol számait figyelhetjük.

Forint: Folytatódik a forint erősödő trendje, az euróval szemben már 401 alá erősödött a magyar deviza. Az EURHUF grafikonján így már a 400-as lélektani szintet érdemes figyelni, de emellett a 200 napos mozgóátlag is akadályt állíthat a további forinterősödés előtt. Az utóbbi napokban, hetekben több MNB döntéshozó is a kamatok jelenlegi szinten tartásáról nyilatkozott, tehát még hosszabb ideig nem várható kamatcsökkentés, ami a forintot támogathatja, miközben az EKB akár folytathatja a kamatok vágását.

Német gazdaság: A tegnapi ZEW index erősebb lett végül a vártnál, az index így 26 pontra ugrott a prognosztizált 20 ponttal szemben. A gazdasági kilátások tehát sokat javultak Németországban az elmúlt hetekben, ebben szerepet játszhatnak az ukrán-orosz tűzszüneti/béketárgyalás körüli hírek, illetve a közelgő német választások is. A DAX tegnap is folytatta emelkedését, egyelőre tehát nem látható a piaci lendület kifulladása a német tőzsdén.

Egyesült Királyság: 3 százalékra emelkedett a januári éves infláció mértéke az Egyesült Királyságban, ezzel kellemetlen meglepetést okozva az elemzőknek is. Az előzetes várakozások 2,8 százalékos mutatóról szóltak, ráadásul a szeptemberi 1,7 százalékos ráta óta újra emelkedő tendencia mutatkozik. Ebben a magasabb üzemanyagköltségek, illetve az emelkedő szolgáltatói infláció játszanak szerepet. A jegybank egyébként tovább folytathatja az óvatos kamatvágásokat, de figyelmeztetett, hogy az energiaköltségek emelkedése kissé emelheti az infláció mértékét, a 2 százalékos célszintet 2027-re érheti a gazdaság.

Intel: Nagy emelkedést produkált az elmúlt napokban az Intel, korábban J.D. Vance amerikai alelnök is jelezte, hogy nagyobb hangsúlyt fektethet a kormány az amerikai chipgyártásra, másrészt friss felvásárlási hírek jelentek meg az Intel kapcsán, amelyek további emelkedést hoztak a részvény számára. Technikai alapon kedvező, hogy már a 200 napos mozgóátlagot is sikerült áttörnie az Intel árfolyamának, tavaly április óta nem járt a mozgóátlag felett a részvény.

Arista Networks: A várakozásoknál erősebb eredményeket közölt tegnap esti gyorsjelentésében az Arista Networks, a hálózati rendszereket fejlesztő cég bevétele 1,9 milliárdra nőtt, míg EPS soron 25 százalékos éves növekedést ért el. Emellett a vezetőségi várakozások is inkább optimizmusról árulkodtak, hiszen az első negyedévre prognosztizált 1,93-1,97 milliárdos bevétel meghaladja az LSEG konszenzus 1,91 milliárdos előrejelzését. A piaci reakció viszont ennek ellenére sem volt felhőtlen, ugyan a jelentést követően először emelkedés volt látható, ezt viszont egy 4,5 százalékos visszaesés követte.

HSBC: A bank legújabb gyorsjelentésében sikerült 7 százalékkal felülmúlnia az elemzői várakozásokat bevétel terén, emellett bejelentett egy 2 milliárd dolláros részvény-visszavásárlási programot, amelyet 2025 első negyedévében tervez végrehajtani. Továbbá a bank létszámcsökkentést hajthat végre a szervezetének átstrukturálásával, amelynek köszönhetően 1,5 milliárd dollárral csökkentheti a költségeit, ezzel is javítva a jövőbeli profitabilitását.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.